Les marchés valorisent moins le présent que les espoirs qu’ils projettent dans l’avenir. Derrière la hausse spectaculaire du Nasdaq se dessinent deux forces majeures : la croyance dans un nouveau monde technologique – portée par l’IA – et la puissance croissante de flux automatisés capables d’amplifier les tendances bien au-delà des fondamentaux.

Comme nous l’avons vu dans notre précédent article, les marchés montent parce qu’ils ne valorisent pas le présent, mais un futur anticipé – quitte à recycler plusieurs fois les mêmes espoirs et à sous-estimer les risques réels.

Deuxièmement, le fameux « This time it’s different »

On entend ici ou là parler de l’irrationalité des marchés et d’une véritable bulle sur les valeurs technologiques au sens large. Mais quand doit-on parler de bulle ? Lorsque la valeur d’un actif est totalement déconnectée de la réalité économique.

Pour un actif boursier, il s’agira par exemple d’une déconnexion entre le prix de l’action et la croissance anticipée des bénéfices, puisque le prix d’une action n’est rien d’autre que la somme actualisée des bénéfices annuels anticipés dans le futur.

Ceux qui réfutent la thèse de la bulle nous expliqueront que cette déconnexion est normale, que la bulle n’éclatera donc pas, et que shorter ces actions serait suicidaire. Leur argument est toujours le même : les entreprises concernées seraient en train de révolutionner l’économie et de générer une croissance infinie, voire éternelle. On doit tout de même se méfier un peu de cette finance des superlatifs.

Certes, l’IA joue un rôle considérable. Mais elle le joue surtout à travers la concentration extrême des flux sur quelques valeurs : les « Sept Magnifiques » et quelques nouveaux prétendants apparus cette année dans le secteur des semi-conducteurs, comme Micron, Intel ou AMD.

Ces sociétés représentent une part énorme des indices. Lorsqu’elles montent de 5 % à 10 %, c’est donc tout l’indice qui s’envole. A noter que la verticalité du mouvement et cette impression d’absence de gravité ont été encore plus spectaculaires sur le sous-indice des semi-conducteurs, où l’on retrouve l’un des Sept Magnifiques, Nvidia, mais aussi et surtout ces nouvelles « stars » que sont Micron (+130 % depuis le début de l’année), Intel (+140 % sur la même période), AMD (+100 %), Broadcom (+90 %) et ASML (+60 %). Nvidia affiche, lui, un « petit » +50 %.

Ce qui est ahurissant, c’est que nombre de prétendus experts justifient ces performances par l’éternel argument du « nouveau monde ». En réalité, ils ne comprennent pas grand-chose et ne font que répéter inlassablement ce qui est écrit partout : la demande liée à l’IA serait infinie (ce qui ne veut rien dire) ; la croissance des équipements de fabrication de puces ne ferait que commencer (mais comment financera-t-on tout cela ?) ; les dépenses cloud des grandes entreprises technologiques, qui exploitent d’immenses infrastructures informatiques, continueraient à exploser (mais quid des surcapacités et de la rentabilité des surinvestissements ?).

Bref, on a tout de même le droit de redescendre sur Terre, là où nous vivons tous, et de se poser quelques questions de bon sens sans être immédiatement taxé d’alarmisme ou de catastrophisme. Selon nous, aucune anticipation sérieuse de croissance bénéficiaire, sur un horizon de temps raisonnable (trois à cinq ans, par exemple), ne peut justifier de telles valorisations.

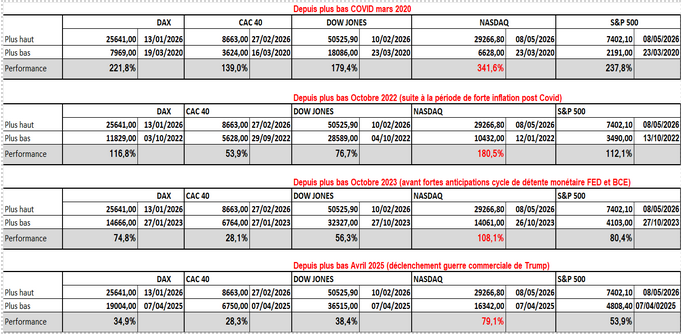

Revenons maintenant à nos grands indices. Le tableau ci-dessous retrace leurs évolutions à partir des « creux » de cette décennie 2020, afin de mieux faire ressortir la spécificité du Nasdaq.

Dans les mouvements haussiers des indices, on constate une dispersion significative des performances :

- performance spectaculaire du Nasdaq, indice très concentré ;

- performances remarquables du S&P 500 et du DAX, qui bénéficient de biais sectoriels favorables ;

- sous-performance du Dow Jones et du CAC.

Troisièmement, la puissance du trading algorithmique

Les investisseurs se reposent de plus en plus sur des ordinateurs pour faire tourner des programmes fondés sur des règles quantitatives : les fameux algorithmes. La montée en puissance de la négociation pilotée par ordinateur a créé l’illusion selon laquelle le risque pouvait être aboli et le rendement extensible à l’infini.

Tout ceci crée souvent une volatilité inutile et indésirable. Des mouvements soudains, amplifiés et inexplicables – ne reposant ni sur une statistique économique, ni sur une décision de politique monétaire, ni sur un flux significatif d’un investisseur final – pourraient être à l’origine de krachs d’un type nouveau. On les appellera peut-être un jour des krachs algorithmiques, avec des machines devenues hors de contrôle.

Et ces secousses ne concerneraient pas seulement des books de trading à effet de levier. Elles pourraient aussi, ce qui est plus inquiétant compte tenu de l’importance des encours concernés, affecter des positions d’investisseurs de long terme.

Quoi qu’il en soit, les algorithmes changent profondément la dynamique des marchés. Une part croissante des flux négociés provient désormais du trading quantitatif, du market making automatisé, des prises de position suiveuses de tendance par des hedge funds – les fameux CTA trend following –, des ETF passifs qui répliquent les mouvements des indices, ou encore d’arbitrages ultra-rapides.

Cette « révolution technologique » crée des mouvements auto-renforçants. Prenons une illustration simple, mais réaliste : le marché monte ; les algorithmes dits « momentum » achètent ; les vendeurs d’options se couvrent en achetant pour gérer leur risque – c’est la gestion en delta neutre que l’on apprend à ceux qui débutent sur les marchés d’options – ; les ETF reçoivent des flux et achètent à leur tour ; les CTA augmentent leur exposition ; le marché monte encore.

Il n’y a donc pas de « manipulation » au sens conspirationniste du terme, même s’il est tentant de le penser lors de certaines séances de marché surréalistes. Nous sommes plutôt en présence d’une mécanique réflexive, dans laquelle les flux deviennent, à court terme, plus importants que les fondamentaux.

Le marché devient alors « sans gravité », ce qui surprend nombre de professionnels pourtant habitués à négocier sur les marchés financiers : asset managers, arbitragistes, traders ou hedge funds. Dans ce contexte, il devient extrêmement dangereux de shorter certains indices, le Nasdaq notamment – étant entendu qu’il peut être un peu plus supportable, dans certaines circonstances, d’être short d’indices tels que le Dow Jones ou le DAX allemand.

Dans notre prochain article, nous verrons que l’exubérance actuelle des marchés tient aussi au sentiment d’impunité créé par des banques centrales devenues, aux yeux des investisseurs, l’ultime assurance contre les grandes baisses.