Jamais la tech n’a paru si prospère – et pourtant, jamais elle n’a été aussi vulnérable.

Le gonflement des valorisations des entreprises impliquées de près ou de loin dans l’IA fait les gros titres de la presse économique, et à juste titre.

Les ordres de grandeur défient l’entendement : le fabricant de puces Nvidia a une capitalisation boursière de plus de 4 500 milliards de dollars (325 fois celle de TotalEnergies) ; son meilleur client OpenAI, toujours non rentable, est valorisé 500 milliards (27 fois plus que le groupe Bouygues) ; tandis que le dinosaure de la tech Oracle a vu sa capitalisation bondir à 925 milliards de dollars (107 fois celle du groupe Renault) lors de l’annonce de son rapprochement avec OpenAI.

Jusqu’à récemment cantonnée à quelques spécialistes du secteur, la bulle de l’IA se propage cet automne au reste de l’industrie de la tech. Ce dernier mouvement d’extension ne peut que rappeler la dernière phase de la période d’euphorie des dot.com à ceux qui ont connu cette époque. Juste avant l’éclatement de la bulle Internet, même les entreprises les plus traditionnelles se sont offert leur quart d’heure de gloire en annonçant leur arrivée sur le web. Il suffisait alors d’un changement de nom, de logo, voire une simple conférence de presse pour gagner 10 % à 20 % en Bourse du jour au lendemain – exactement ce que nous avons pu constater ces dernières semaines avec AMD et Oracle.

Ces faits rappelés, nous pourrions arrêter ici ce billet sur un simple conseil de prudence : en Bourse, les mêmes causes produisent les mêmes effets. Quand une capitalisation boursière évolue de dizaines ou de centaines de milliards de dollars sur de simples effets d’annonces, le marché fonctionne en mode émotif et non rationnel. Les titres concernés ne sont alors plus des valeurs d’investissement, mais des actifs spéculatifs dont la valeur est uniquement soutenue par le consentement à payer des boursicoteurs.

Mais l’euphorie autour des valeurs de l’IA a également deux particularités qui ont été trop peu soulignées dans la presse économique.

La première est que la bulle est aujourd’hui concentrée autour d’un unique acteur : Nvidia. Contrairement à la crise des dot.com qui touchait l’ensemble de l’industrie, et à la crise des subprimes qui avait contaminé par ricochet toute la sphère financière, il est donc possible que la bulle de l’IA éclate sans mettre à terre l’économie réelle.

Enfin, en acceptant de faire monter la valorisation des entreprises de l’IA, l’ensemble de la tech a silencieusement renié ce qui faisait sa particularité depuis 30 ans : la capacité à générer des cash-flow importants avec des investissements négligeables. Il sera particulièrement difficile de revenir en arrière et de vendre aux investisseurs les modèles d’affaires peu gourmands en capitaux.

Une bulle, oui, mais loin d’être généralisée

Mois après mois, les capitalisations des acteurs de l’IA se sont envolées. La valse des milliards a de quoi faire perdre la tête, et les annonces de levées de fonds réalisées sur la base de valorisations en hausse permanente peuvent laisser croire à un enrichissement généralisé.

En réalité, la bulle tient plus du pump and dump –technique boursière qui consiste à soutenir artificiellement des cours en échangeant des titres entre complices – que de l’engouement populaire.

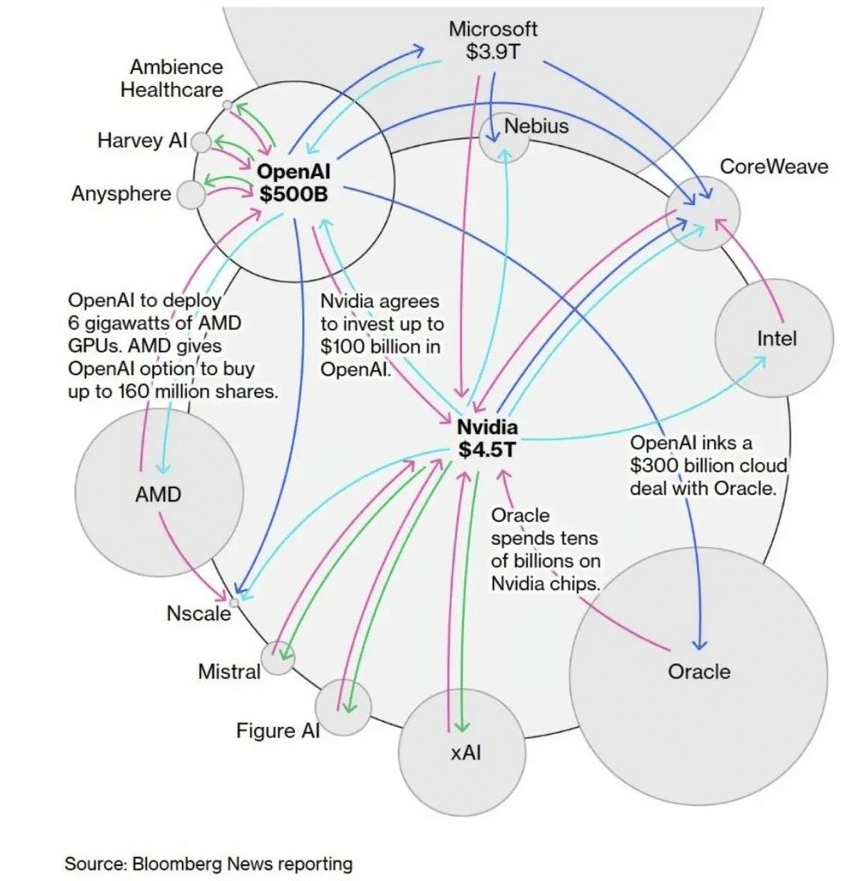

Preuve en est l’excellente infographie réalisée par Bloomberg, qui montre les liens capitalistiques et commerciaux entre les grands gagnants de la course à l’IA. Au centre de la pieuvre financière se trouve le groupe Nvidia et sa capitalisation boursière inédite pour un fondeur de puces.

Représentation graphique des liens capitalistiques (en bleu) et commerciaux (en vert et violet) entre différents acteurs de l’IA. Infographie : Bloomberg

Tout ce château de cartes s’appuie sur la valorisation de Nvidia. A plus de 65 fois ses bénéfices annuels, eux-même d’un niveau exceptionnel, la Bourse compte sur le fait que les industriels multiplieront encore par trois ou quatre leurs dépenses annuelles en puces Nvidia dans leur course à l’IA – un pari pour le moins ambitieux dans un contexte de ralentissement économique et de difficultés à monétiser ces services.

Le reste n’est qu’échange de bons procédés : Nvidia se base sur cette assise financière pour investir dans des entreprises qui deviennent ses obligées. Elles achètent ensuite les yeux fermés les puces hors de prix du fondeur, qui peut ainsi afficher des bénéfices insolents. Dans le même temps, les injections de capitaux se font sur la base de valorisations toujours plus hautes, ce qui permet à tout le monde d’afficher des gains comptables.

Ce type de manipulation de marché, fréquent dans le monde du non-coté et les cryptomonnaies, est plus stable que les systèmes de Ponzi qui nécessitent un nombre toujours croissant de participants. Il peut en effet être assuré par une poignée d’acteurs dont les intérêts sont alignés. La seule limite est leur capacité à faire grossir leur bilan.

Dans le système actuel, c’est la capitalisation boursière de Nvidia qui sera le facteur limitant.

Surveillez-donc bien son évolution : tout retournement à la baisse signera la fin de la partie – et aucune start-up à succès ne pourra compenser la disparition de 4 500 Md$ d’argent virtuel sur les marchés financiers.

Que restera-t-il à la tech après l’IA ?

Une fois les valorisations revenues à un niveau plus raisonnable, le monde de la tech va devoir faire face à un défi encore plus grand. Il devra être en mesure de séduire de nouveau les investisseurs après avoir renié le discours qui avait fait son succès durant trois décennies.

Si le Nasdaq 100 a multiplié par quarante-cinq sa valeur en trente ans, passant de 560 points à l’automne 1995 à 25 300 points cette année, c’est en promettant aux investisseurs une optimisation permanente de l’efficacité des entreprises technologiques.

La promesse a été, il faut le dire, tenue. Un géant comme Apple parvient à générer un chiffre d’affaires annuel de 391 milliards de dollars avec moins de 165 000 employés. Cela représente un chiffre d’affaires de plus de 2,3 millions de dollars par salarié – un niveau inatteignable avec les activités industrielles.

Cette efficacité se retrouve dans le rendement des capitaux investis : un ingénieur informaticien ne nécessite pour travailler qu’un bureau climatisé, une chaise, et un ordinateur ne représentant que quelques jours de salaire – l’inverse d’un ouvrier sur une ligne de production qui opère des machines qui valent parfois plus que le salaire qui lui sera versé sur l’ensemble de sa carrière.

C’est cet effet de levier sur les capitaux investis qui a séduit les investisseurs avec la numérisation de notre économie.

Mais en déplaçant le discours sur les vertus de l’investissement aveugle dans des infrastructures se comptant en centaines de milliards de dollars, le monde de la tech a tourné le dos à cette promesse d’efficacité. Wall Street a su convaincre la nouvelle génération d’investisseurs que pour faire fortune, il fallait dépenser des centaines de milliards en centres de données, infrastructures numériques et électriques, et en centrales nucléaires… le tout sans espérer de retour sur investissement.

Le discours a trouvé son public comme le prouve la hausse des valorisations de ces derniers mois. Mais il rendra inaudible aux yeux de ces mêmes investisseurs les thèses d’investissement basées sur l’efficacité du numérique, et risque de peser sur la capacité de financement des valeurs technologiques une fois la bulle de l’IA passée.

Pour le bien de quelques acteurs, la Silicon Valley est en train de scier la branche sur laquelle elle était confortablement assise depuis la fin du siècle dernier.

1 commentaire

Tous les châteaux de cartes sont condamnés à s écrouler dès que le vent s annonce seuls les constructions solides en pierre béton ou en or ne peuvent s écrouler

Yannig Louis Mahé ingénieur militaire d infrastructure diplôme école supérieure de commerce du CNAM ancien inspecteur principal d assurance expert incendie en risques industriels