Tour d’horizon des cigales et des fourmis de l’Eurozone… et des gagnants de ce triste palmarès.

Poursuivons notre tour d’horizon mondial de la dette. Après avoir passé en revue la dette des émergents et celle des Etats-Unis dans de précédents billets, c’est au tour des pays de la Zone euro de passer sous notre loupe.

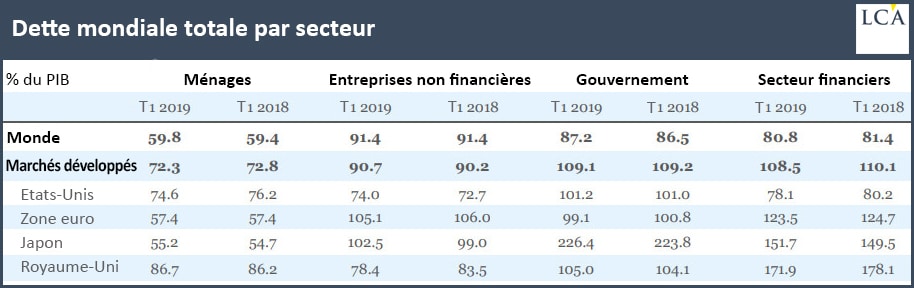

Repartons de cette vision aérienne que nous a proposé l’Institute of International Finance (IIF) dans son dernier Global Debt Monitor publié le 15 juin, lequel décrit l’ampleur des dégâts à l’issue du premier trimestre 2019.

Sur un an glissant, exprimé en pourcentage du PIB, l‘endettement a reculé au niveau de la Zone euro dans son ensemble – cela pour les quatre catégories d’agents économiques envisagées (pour être exact, la dette des ménages n’a pas diminué – elle est restée stable).

Dette : la Zone euro deviendrait-elle un petit joueur ?

C’est la question que l’on pourrait se poser en comparant sa situation par exemple à celle du Japon. Entre le premier trimestre 2018 et le premier trimestre 2019, la Zone euro a connu une évolution inverse à celle de celui de l’Empire du Soleil levant. Ce dernier a vu son ratio dette/PIB fortement augmenter pour toutes les catégories d’agents économiques.

Catégorie par catégorie, on remarque que les ménages de la Zone euro sont, à l’instar de ce qui se passe au Japon, beaucoup moins endettés que ne le sont leurs homologues américains (respectivement 57,4%, 55,2% et 74,6%).

Là où le bât blesse par rapport aux Etats-Unis, c’est d’une part au niveau des entreprises non-financières – vis-à-vis desquelles la situation s’inverse (ratio dette/PIB de 105,1% en Zone euro et 102,5% au Japon, contre 74% aux Etats-Unis) et, d’autre part, au niveau des entreprises financières (ratio dette/PIB de 123,5% en Zone euro et 151,7% au Japon, contre 78,1% aux Etats-Unis).

Pour ce qui est enfin de la dette publique, le Japon se distingue par son ratio stratosphérique à 226,4% du PIB, quand les Etats-Unis suivent à « seulement » 101,2% du PIB, la Zone euro fermant la marche à 99,1%.

Au final, en comparaison avec les deux autres grandes économies de l’OCDE, la Zone euro se caractérise par une relative sobriété de l’endettement de ses ménages et de ses Etats. Il faut également noter le surendettement de ses entreprises, en particuliers financières, vis-à-vis des Etats-Unis, et a fortiori vis-à-vis de la moyenne mondiale.

Dettes publiques de la Zone euro : attention aux chiffres qui ne sont que la moyenne d’économies parfois très divergentes !

Lorsque l’on parle des Etats membres de la Zone euro, il convient de garder à l’esprit que l’on a affaire non pas à un Etat fédéral qui émettrait des « eurobonds », mais à une zone monétaire qui regroupe 19 Etats aux situations économiques parfois très disparates.

Les chiffres que nous venons d’évoquer ne sont donc qu’une moyenne qui cache une toute autre réalité lorsque l’on analyse la situation en détails.

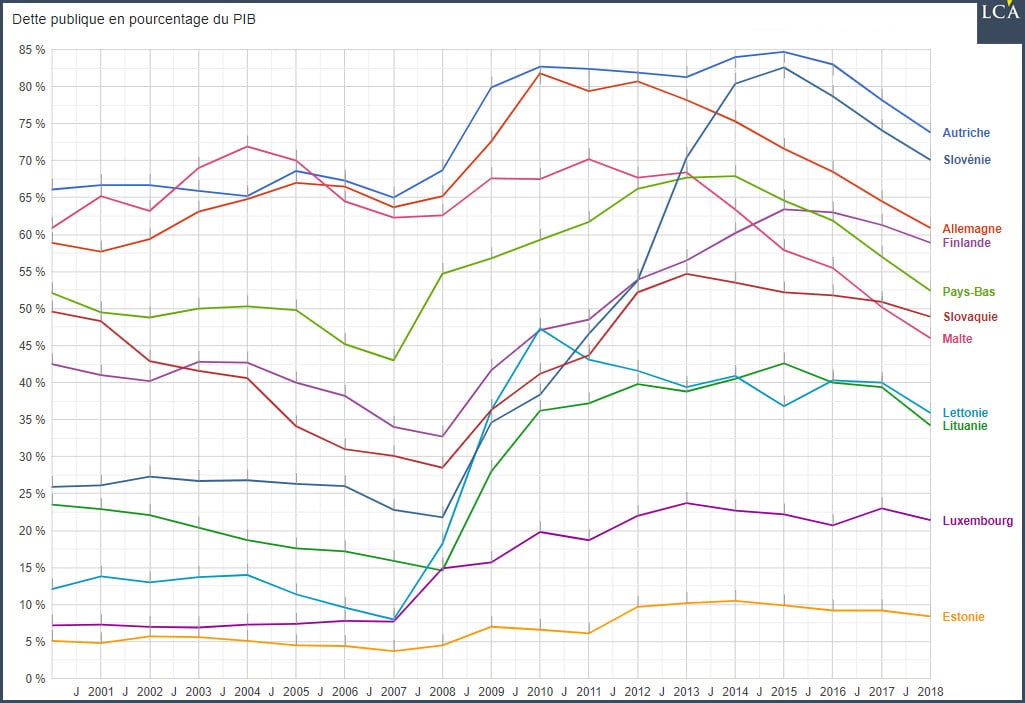

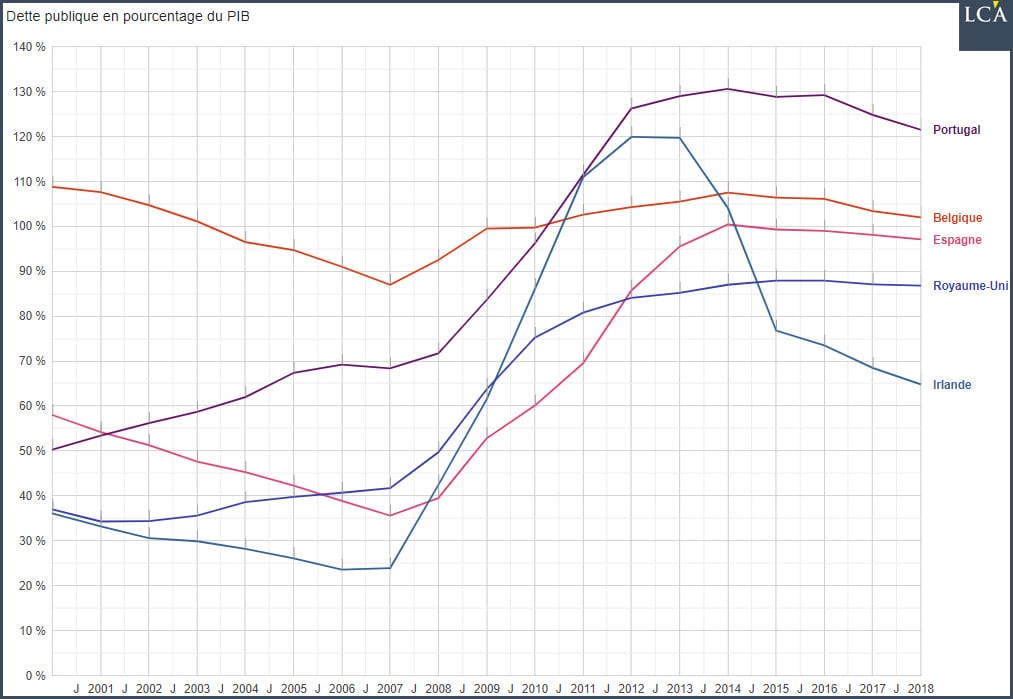

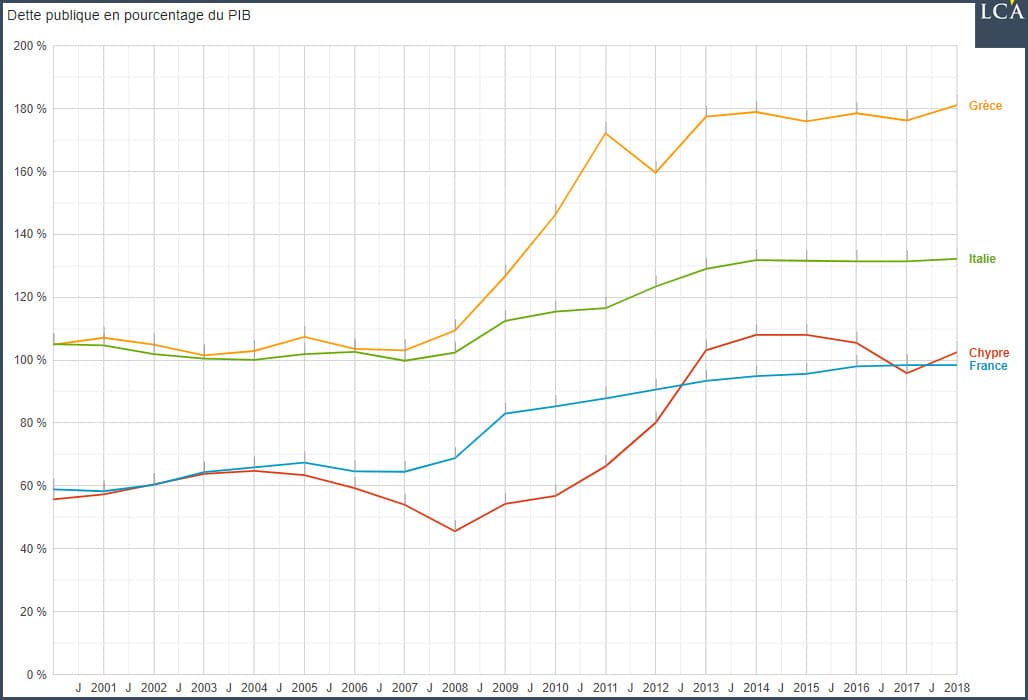

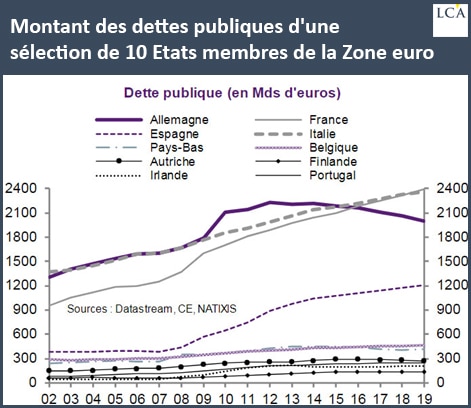

Un simple coup d’œil sur le graphique ci-dessous permet de constater que non seulement les niveaux d’endettement, mais également les tendances, varient très fortement entre les 19 pays de la Zone euro (et le Royaume-Uni, intégré pour comparaison).

Pour rendre les choses plus limpides, je vous propose d’isoler nos 20 Etats en trois groupes.

Tout d’abord, on distingue clairement 11 « Etats-fourmi » (soit presque 58% des Etats de la Zone euro) qui appliquent une certaine orthodoxie budgétaire, historique ou assez récente. Il s’agit de pays qui dégagent des excédents budgétaires, ou dont le niveau de déficit budgétaire est inférieur au niveau de croissance économique. A l’exception de Malte, on retrouve nos 10 fameux Etats « buveurs de bière » (voir de produits beaucoup plus forts en alcool).

Notez que six d’entre eux ont un niveau dette publique/PIB inférieur à 50% !

Arrive ensuite un groupe de cinq Etats qui ont historiquement une lourde propension à la dépense publique, mais qui tentent de racheter leur passé de cigale, et ce avec plus ou moins de succès…

Et voici enfin nos quatre indécrottables Etats-cigales qui continuent de s’endetter, assurant ainsi la pérennité du groupe des « buveurs de vin ».

Dette publique : le grand écart européen

Cette série de graphiques est riche d’enseignements.

Tout d’abord, la « disparité » des situations budgétaires est parfaitement illustrée. L’Etat grec est en effet endetté à hauteur de plus de 180% de son PIB, quand la dette publique luxembourgeoise dépasse à peine les 20% du PIB, et que l’Estonie a quasiment toujours eu depuis 2000 un niveau de dette publique inférieur à 10% de son PIB !

Ensuite, certains pays paraissent complètement englués dans le déficit public, le cas chypriote semblant montrer que « quand ça veut pas, ça veut pas ».

Pourtant, lorsque la volonté politique est là, il est possible à un Etat de faire diminuer son niveau d’endettement. C’est ce que montre le cas de l’Irlande, très éloquent à ce titre : le pays a fait baisser son ratio dette publique/PIB de 120% à 64,8% en seulement cinq ans !

D’autres ont procédé sur la même voie à un rythme certes moins effréné mais sont parvenus à des résultats remarquables, comme c’est le cas en particulier du Portugal.

Voilà comment l’IIF arrive à 99,1% en faisant la moyenne des dettes publiques nationales de la Zone euro qui sont donc très « segmentées », comme le rappelait encore Natixis le 6 juin.

Par ailleurs, deux des trois poids lourds économiques de la Zone euro font partie du groupe des Etats-cigale, ce qui pèse fortement sur le ratio moyen de la zone.

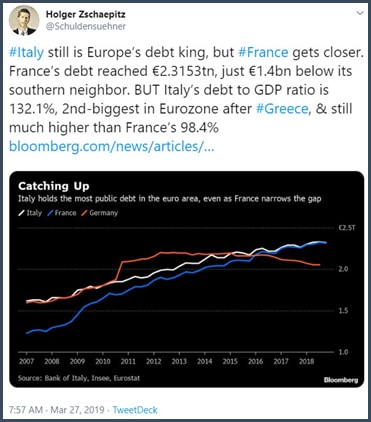

Si vous vous demandez qui est le détenteur de la dette publique la plus élevée en euros, je vous propose ce focus d’Holger Zschaepitz qui montrait qu’à fin mars, l’Etat italien était encore le numero uno, suivi de très près par une France qui ne se situait qu’1,4 Md€ derrière lui.

Cependant, comme l’a relevé Philippe Béchade qui ne se repose décidemment jamais, la France a dépassé l’Italie fin juillet. Hourra, nous sommes les champions de la Zone euro !

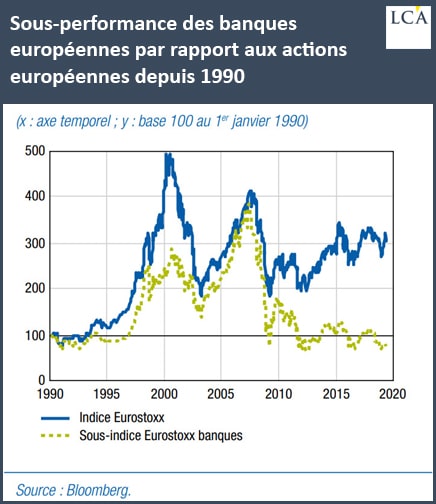

Conséquence : la fragilisation du système bancaire européen

Forcément, cette intoxication à la dette publique de certains Etats contamine le reste du système financier de la zone. Comme l’indiquait Natixis dans une note du 19 mars, la situation budgétaire des Etats de la Zone euro aboutit à une double fragilité :

« – La corrélation entre risque souverain et risque bancaire est toujours présente, avec la détention par les banques de dette publique de leur pays ;

– la corrélation des risques bancaire entre les pays de la Zone euro reste importante, mêmes si les interconnexions entre les systèmes bancaires des pays sont devenues plus faibles. »

Cette déficience se répercute bien entendu sur la valorisation boursière des banques européennes.

Demain, nous verrons en détails si la situation budgétaire des autres catégories d’agents économiques contribue à arranger la situation… ou si c’est plutôt le contraire.