Après une période de volatilité post-électorale, les fondamentaux restent solides et plaident en faveur d’une poursuite de la hausse.

Les investisseurs observent la trajectoire de l’or avec beaucoup d’attention en ce moment. Et il n’est pas difficile de comprendre pourquoi.

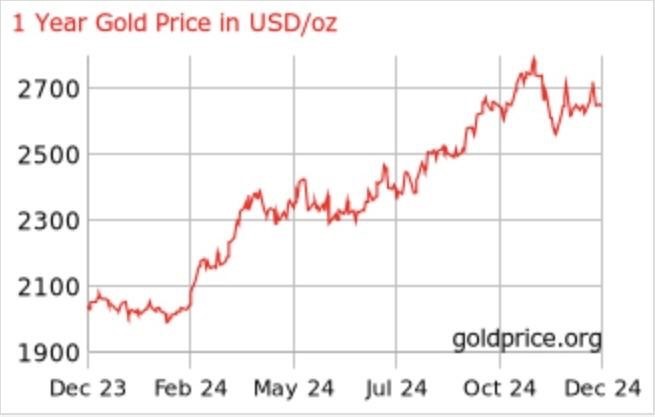

Comme le montre le graphique ci-dessous, le métal jaune a connu une année exceptionnelle :

Mes lecteurs de longue date savent que je suis très optimiste à l’égard de l’or, et ce depuis un certain temps.

De nombreux investisseurs se sont tournés vers l’or ces dernières années, et ce pour de bonnes raisons. Il s’agit d’un excellent moyen de se diversifier, d’une protection contre l’inflation et d’une valeur refuge en cas de problème majeur.

Tous ces éléments ont entraîné une augmentation de la demande d’or et, par conséquent, une hausse de son prix. Le prix moyen de l’or a atteint des sommets à plusieurs reprises récemment.

Si les cours de l’or ont été un peu plus volatils après l’investiture de M. Trump, les investisseurs ont eu le temps de s’adapter à la victoire de Trump et des républicains à la Chambre des représentants et au Sénat ; l’or est donc prêt à repartir à la hausse.

Je vise un objectif de prix de 3 000 $ l’once depuis 2021.

Voyons comment l’or a réagi à la victoire de Trump…

La réaction de l’or aux changements politiques

Avant l’élection de novembre, l’or bénéficiait d’une forte dynamique haussière. Les investisseurs étaient très préoccupés par l’inflation, les aléas économiques et le paysage géopolitique. Ces craintes ont contribué à attirer les capitaux vers des valeurs refuges comme l’or.

Cependant, la victoire de Trump a déclenché un changement notable dans le sentiment du marché, entraînant un recul des prix de l’or par rapport à leurs précédents sommets.

Ce repli a reflété une réorientation plus large du marché vers des positions défensives, les investisseurs réallouant leurs capitaux vers des actifs orientés vers la croissance, anticipant une stimulation économique et une déréglementation potentielles.

La chute initiale, bien que rapide, semble n’avoir été qu’un mouvement temporaire déconnecté des facteurs fondamentaux sous-jacents qui soutiennent traditionnellement les prix des métaux précieux.

Les investisseurs ont privilégié l’optimisme quant aux perspectives de croissance, au détriment des défis économiques persistants qui continuent de soutenir la proposition de valeur à long terme de l’or.

Après des années d’inflation supérieure à la norme, l’or a encore un long chemin à parcourir pour rattraper la dévaluation générale du dollar américain.

Ainsi, même si les capitaux ont temporairement quitté l’or pour se tourner vers des secteurs plus spéculatifs du marché, les arguments fondamentaux en faveur de la poursuite de la tendance haussière à long terme de l’or sont restés valides.

Et l’activité récente du marché indique que l’or a trouvé un soutien technique solide.

Ce soutien des prix s’inscrit dans un contexte de préoccupations persistantes en matière d’inflation.

Taux d’intérêt et prix de l’or

Bien entendu, l’environnement des taux d’intérêt joue un rôle crucial dans les perspectives à court terme de l’or.

Les taux ont d’abord augmenté après l’élection, reflétant les attentes d’une Réserve fédérale moins accommodante.

On craignait en effet que des politiques de croissance plus forte, associées à des droits de douane, ne ravivent l’inflation et n’obligent la Fed à adopter une position plus ferme.

Mais plus récemment, les taux d’intérêt à long terme ont commencé à se replier.

En effet, même si l’inflation est supérieure au taux cible de 2% de la Fed, celle-ci estime que les taux sont actuellement restrictifs et que l’équilibre entre des taux trop élevés (qui pèsent sur l’économie) et des taux trop bas (qui permettent à l’inflation de réapparaître) penche légèrement en faveur de taux trop élevés.

Les rumeurs concernant un éventuel changement de président de la Fed pourraient également exercer une pression sur les taux d’intérêt à long terme, les investisseurs pariant sur le fait que Trump parviendra à contraindre la Fed de maintenir les taux à un niveau bas, afin de stimuler le marché boursier dans son ensemble.

La hausse des taux a contribué à accroître la valeur du dollar américain, du moins par rapport aux autres devises internationales. Alors que l’inflation continue d’éroder le pouvoir d’achat du dollar, un dollar fort sur les marchés des devises tend à exercer une pression sur l’or.

Mais maintenant que les taux d’intérêt ont cessé de grimper, l’or n’a plus de vent contraire. C’est une autre raison pour laquelle nous pouvons nous attendre à ce que les prix de l’or repartent à la hausse.