La fiscalité de la location meublée va probablement connaître une grande réforme. Céline Granier, avocat fiscaliste, vous en dit plus.

La fiscalité de la location meublée est à ce jour attractive. Pour les propriétaires bailleurs non professionnels, il s’agit en effet une solution qui leur permet de bénéficier d’avantages fiscaux non négligeables. Mais 2025 devrait profondément modifier les règles.

Revenus 2023 : si les règles de taxation pour les meublés de tourisme avaient déjà évolué, les taux et seuils sont restés inchangés.

Le régime fiscal de la location meublée en 2024

On distingue deux types de locations :

- la location meublée classique : dans ce cas de figure, le bien constitue la résidence principale du locataire ;

- la location saisonnière ou meublés de tourisme (classés ou non) : ce type de biens doit répondre à des règles spécifiques selon les villes.

Le régime fiscal applicable à ces deux types de location est celui des BIC (bénéfice industriel et commercial). Selon le bien immobilier concerné et les montants en jeu, le contribuable peut choisir entre le régime micro-BIC et le régime réel-BIC.

Avec le régime micro-BIC, vous bénéficiez d’un abattement sur le chiffre d’affaires (prise en compte des charges). Avec le régime réel-BIC, et grâce à l’amortissement d’une partie du bien, vous êtes faiblement taxé. L’amortissement consiste à prendre en compte la dépréciation du bien selon des règles fixées par l’administration fiscale. Attention : pour les meublés de tourisme, cet amortissement est calculé au prorata temporis de la durée de location.

Année 2025 : réforme du régime fiscal de la location meublée

Afin de réduire l’offre de location des meublés de tourisme, le législateur est intervenu en promulguant la loi 2024-1039 du 19-11-2024, dite loi Le Meur, loi anti-Airbnb ou loi tourisme.

L’objectif de cette loi est de renforcer les outils de régulation des meublés de tourisme à l’échelle locale. Pour cela, les règles d’imposition au régime micro-BIC devraient être de nouveau modifiées et aménagées dans le cadre de la loi de finances 2025 à ce jour en discussion.

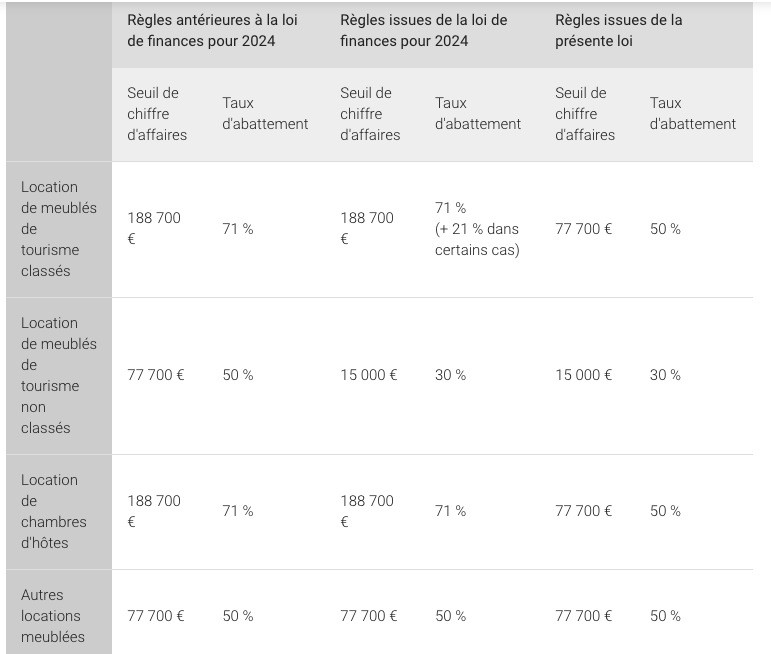

Concrètement, la loi tourisme prévoit d’aménager le régime micro-BIC afin d’aligner les règles d’imposition des meublés de tourisme classés et des chambres d’hôtes sur celles applicables aux autres activités de location meublée.

- Le seuil de chiffre d’affaires pour l’application de ce régime aux activités citées ci-dessus passe de 188 700 € à 77 700 €.

- L’abattement forfaitaire pour frais est abaissé de 71% à 50%.

- L’abattement supplémentaire de 21% applicable sous certaines conditions, aux loueurs de meublés de tourisme classés, est supprimé.

En revanche, les règles applicables pour la location de meublés de tourisme non classés sont inchangées. De même pour le seuil des 15 000 € applicable aux locations de meublés de tourisme non classés, qui n’est pas modifié.

A noter : les aménagements prévus par la loi tourisme s’appliquent aux revenus perçus à compter du 1er janvier 2025.

A retenir pour l’imposition des revenus perçus en 2024

Locations de meublés de tourisme classés et chambres d’hôtes

- Seuil de 188 700 € de chiffre d’affaires.

- Abattement forfaitaire pour frais égal à 71%.

Autres activités de location meublée

- Seuil de 77 700 € de chiffre d’affaires.

- Abattement forfaitaire pour frais égal à 50%.

Tableau récapitulatif des trois règles d’imposition pour les loueurs de meublés de tourisme

L’année 2025 sera probablement celle où la fiscalité de la location meublée va connaître des modifications en profondeur, sur fond de crise du logement. Le cabinet de Céline Granier est à votre écoute pour vous accompagner dans votre projet d’acquisition, et vous aider à mieux appréhender et respecter la loi à venir.

3 commentaires

comment voulez vous vous positionner dans une activité économique quand les lois changent tous les quatre matins.

L’immobilier est un investissement à long terme. Depuis deux ans maintenant, j’abandonne l’immobilier.

Bonjour,

Il y a quelque chose qui m’échappe dans ces nouvelles règles qui diffèrent selon que la location meublée soit longue durée ou de tourisme :

Quel régime de seuil et d’abattement s’impose si l’on cumule les 2 types de location dans la même année ? (Bail meublé étudiant de septembre à juin + location saisonnière en juillet – août)

Même question (encore plus déroutante) avec un régime réel à la place du micro bic. Le saisonnier reste t-il lui aussi au réel sans tenir compte des 30% ?

Bonjour sambadiallo j’ai besoin d’argent pour payer les dates merci beaucoup pour votre aide bien