Pour les finances publiques, la désinflation est un coup de massue ; dans moins de cinq ans, le coût moyen de notre stock de dette actuel aura dépassé les 3 %.

La nouvelle va mettre du baume au coeur des consommateurs français, mais donner des sueurs froides à Bercy…

Le dernier calcul de l’inflation de l’Insee, arrêté à fin mai, fait ressortir une progression du prix des biens et des services de 0,7 % seulement sur les douze mois précédents. L’arrêt de la hausse des prix est principalement dû au reflux du coût de l’énergie, des transports et à une stabilisation du coût des services dans l’Hexagone.

Selon Rexecode, la hausse des prix devrait rester sage jusqu’à la fin de l’année, et s’établir autour de 1 % sur 2025. Comme lors de la poussée inflationniste débutée en 2022, cette modification de la tendance va faire des gagnants et des perdants à court terme parmi les acteurs économiques, avant de précipiter l’effondrement de notre système social basé sur une dépense publique à crédit.

Pour les salariés et les retraités, l’arrêt progressif de la hausse des prix est une excellente nouvelle à court terme. Les pensions de retraites ont été relevées de 2,2 % en début d’année, et les prestations comme le RSA ou les allocations familiales ont connu une augmentation de 1,7 % début avril. Selon une étude de Deloitte, les augmentations salariales de début d’année étaient attendues en moyenne à 2,5 %. Salariés comme allocataires peuvent donc espérer que leur pouvoir d’achat du printemps se maintiendra tout au long de l’année – ce qui était loin d’être le cas en 2022, en 2023 et même en 2024.

Pour les finances publiques, en revanche, la désinflation est un coup de massue. L’inflation profite à Bercy de deux manières. D’une part, la quasi-totalité des recettes fiscales sont assises sur la quantité d’argent (en nominal) qui change de mains. Des prix et des salaires qui augmentent, ce sont plus de cotisations sociales, plus de TVA, plus de taxes sur la production et même, tant que le tissu économique n’est pas bouleversé, plus d’impôt sur les sociétés et d’IFI. A contrario, un arrêt de la hausse des prix signifie un arrêt de la hausse des recettes fiscales automatiques.

Si cela n’était pas suffisant, l’indicateur-clé scruté par les marchés est le rapport dette/PIB. Or le PIB évolue avec l’inflation : à dette constante, notre endettement diminue donc mécaniquement dès que les prix s’envolent, et ce sans aucun effort budgétaire ni fiscal. Du pain béni pour les gouvernements qui retrouvent des marges de manoeuvre sans mécontenter les électeurs !

Ces deux mécanismes permettent de donner l’illusion d’une amélioration des finances publiques par le seul jeu de la hausse des prix, et peu importe qu’aucune croissance réelle n’ait lieu.

Le gouvernement tablait d’ailleurs sur une inflation à 1,4 % sur l’année lors de l’élaboration du budget 2025. Avec une inflation annuelle attendue autour de 1 %, les recettes n’ont aucune chance d’atteindre le niveau attendu (qui était pourtant très insuffisant pour rétablir l’équilibre des comptes publics).

Triple peine pour Bercy

Selon la doctrine économique en vigueur, qui sert de boussole tant aux finances publiques qu’aux agences de notation, l’indicateur-clé de la soutenabilité de la dette d’Etat est l’équilibre primaire.

Lorsqu’il est atteint, les recettes sont équivalentes aux dépenses hors charges d’intérêt. Dans cet état d’équilibre, il est possible de maintenir une dette publique illimitée tant que le taux d’intérêt moyen sur la dette est inférieur à la croissance du PIB non corrigé de l’inflation.

Bien sûr, la France est à des années-lumière d’atteindre l’équilibre primaire, et les déficits qui s’empilent continuent de creuser la dette. Mais elle pouvait, depuis la sortie de la pandémie, s’appuyer sur une inflation forte pour faire baisser le coût facial de la dette rapportée à l’activité du pays.

Cet été, en plus des déficits primaires, Bercy va perdre sur tous les tableaux.

D’une part, la croissance réelle de notre économie atteindra au mieux 0,7 % sur l’année. En ajoutant l’inflation, la hausse des recettes fiscales devrait péniblement atteindre 1,5 % à 1,7 % – un niveau bas mais optimiste, qui ne tient même pas compte d’une possible récession.

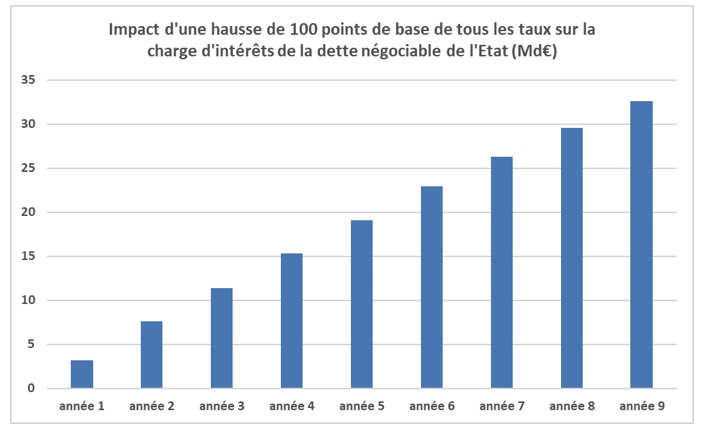

Dans le même temps, le taux d’intérêt moyen de notre dette est déjà estimé à 2,1 % par an par la Commission européenne. Ce taux est ce que nous payerons, cette année, en intérêts pour de l’argent public qui a déjà été emprunté et dépensé. Or les opérations de refinancement que nous bouclons actuellement se font sur la base d’un taux de 3,2 % pour les emprunts à 10 ans.

Dans moins de cinq ans, le coût moyen de notre stock de dette actuel aura dépassé les 3 %. Cela signifie que si nos argentiers parvenaient, par magie, à rétablir dès aujourd’hui l’équilibre des comptes, et sans même commencer à rembourser le moindre centime de dette, nous payerons en 2030 plus de 100 milliards par an pour les seuls intérêts de la dette.

Impact d’une hausse d’un seul point de pourcentage de coût de la dette sur les comptes de l’Etat, année après année. A moins de 4 Mds€ initialement, le coût dépasse les 30 Mds€ au bout de 9 ans. Infographie : Fipeco

La spirale d’endettement accélère

Avec un coût de la dette redevenu supérieur à la hausse de l’activité inflation comprise, les finances publiques entrent dans une phase d’augmentation exponentielle de l’endettement. Alors que les économistes ne voient la croissance économique atteindre les 2 % par an d’ici 2030 que dans les scénarios les plus optimistes, les montants anticipés du coût de la dette atteignent des niveaux insoutenables pour les finances publiques.

Ajouté au déficit primaire, cette situation conduit à une hausse exponentielle de notre endettement, chaque exercice étant plus déséquilibré que le précédent.

D’aucuns partent du principe que, la dette étant en hausse exponentielle depuis des lustres, les années 2020 ne seront pas différentes des décennies précédentes. C’est oublier que les premiers jalons étaient soutenables pour les finances publiques (l’IRPP a rapporté 83 Mds€ l’an passé), mais que les suivants ne le seront pas.

Nous avons pu faire passer la charge de la dette de 1 % de l’IRPP à 10 %, puis de 10 % à 100 %… mais nous ne pourrons pas le faire passer de 100 % à 1 000 % – ce que nous impose pourtant la progression exponentielle de notre dette publique.

L’assagissement de la valse des étiquettes peut donner l’impression que nous traversons une période d’accalmie : c’est en réalité l’étincelle qui va mettre le feu aux poudres budgétaires.