Les violents accès de volatilité observés ces dernières semaines révèlent des fragilités profondes sur l’ensemble des marchés financiers. Derrière des indices encore proches de leurs sommets, les signaux d’alerte se multiplient et annoncent une correction potentiellement brutale…

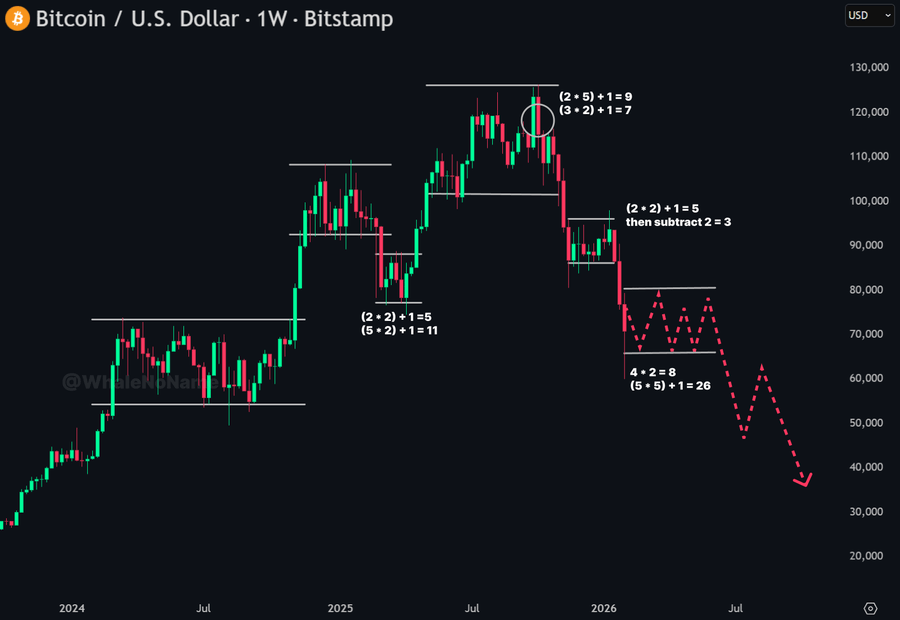

Le krach du Bitcoin du 4 au 6 février (78 000 $ / 60 000 $ puis 70 700 $ / 60 000 $ en 12 heures) a définitivement pulvérisé le concept « d’or numérique ».

Le BTC chute de plus de 50 % depuis ses sommets (126 000 $), soit -38 % depuis le 14 janvier, tandis que le métal précieux affiche +8 % sur la même période, malgré le mini-krach du 30 janvier (et surtout +50 % depuis mi-août, lorsque le BTC testait 124 500 $).

Bilan sur six mois : +50 % pour l’or (le double pour l’argent) et -50 % pour les cryptos (pas seulement le BTC), ce qui efface près de 2 000 milliards de dollars de « valeur ».

Mais la principale leçon est ailleurs : lorsque la volatilité s’emballe, les crypto-actifs ne constituent pas une « valeur refuge », même après avoir accédé au statut d’actifs sous-jacents d’ETF.

L’enregistrement du Bitcoin résulte d’un accord entre BlackRock et la SEC (Securities and Exchange Commission). Cela a tout changé en matière de volumes notionnels : généralisation de sa présence dans des portefeuilles diversifiés traditionnels, disparition des contraintes techniques sur le nombre de transactions par seconde, trading à haute fréquence piloté par des algorithmes…

Mais ce nouveau statut ne lui confère ni une plus grande stabilité, ni les caractéristiques d’un métal précieux qu’on lui prêtait lorsqu’il dépassait le prix de l’or au kilo.

L’argument de la rareté (le plafond de 21 millions d’unités) n’a eu strictement aucun poids dans la vague de liquidations de début février. Je ne dis pas qu’il a cessé d’être pertinent, mais regardez ce qu’en fait le marché : des confettis… tandis que l’or s’arrache à plus de 5 000 $ l’once, soit environ 160 000 $ le kilo — près de 90 000 $ de plus que le Bitcoin, et même plus de 100 000 $ jeudi.

Pourquoi ? Parce que le marché n’échange pas de « vrais » BTC, mais du BTC papier.

La thèse de « l’or numérique » est morte le jour où le Bitcoin a été transformé en produits dérivés, avec les avantages du système (liquidité) et ses tares (effet de levier). La version « papier » du BTC lui a permis d’atteindre 126 000 $, via les ETF, les swaps et les contrats à terme, pour l’essentiel financés à crédit.

Comme pour l’or et l’argent, le marché peut à tout moment succomber à une soudaine poussée de « l’offre synthétique ».

Le Bitcoin « synthétique » hérite ainsi des caractéristiques d’un système bancaire à réserves fractionnaires : la blockchain devient une donnée non pertinente.

La formation des prix se déroule désormais dans des salles de marché, où le carnet d’ordres et les positions ouvertes (qui est en levier, qui est en danger) deviennent — comme pour l’or et l’argent papier — des critères décisifs. Les algorithmes font le reste, avec une rapidité d’exécution fulgurante qui ne laisse aucune chance aux investisseurs trop exposés, que les plus gros opérateurs ont décidé de « détruire » parce qu’ils sont vulnérables.

Mais le lundi 2 février, le Bitcoin et d’autres cryptos ont aussi été victimes d’un autre facteur.

Après le krach du 30 janvier sur l’or et l’argent, les acteurs touchés par cette liquidation massive ont dû trouver, par tous les moyens, des liquidités pour combler leurs pertes avant l’ouverture des marchés occidentaux.

Un seul marché était ouvert et suffisamment liquide pour générer rapidement du cash : celui des crypto-monnaies. La plus liquide d’entre elles, le Bitcoin, a donc subi une vague de ventes massive par contagion — ou par simple corrélation. Le problème, c’est que ce phénomène se reproduira à coup sûr — comme c’est le cas depuis dix ans — si le Nasdaq se met à corriger à son tour.

Les -4,7 % cumulés de mardi, mercredi et jeudi derniers sont restés indolores, car les principaux supports ont été préservés. La volatilité a même été écrasée, passant de 23 à 17,75 en 24 heures… et le Dow Jones a battu un nouveau record absolu.

Mais attention : c’est un record en trompe-l’œil. Le Dow est pondéré par les prix et non par la capitalisation.

L’envol de Caterpillar (+7 % à 720 $) ou de Goldman Sachs (+4,4 % à 928 $) a pesé bien davantage que les +7,4 % de Nvidia, qui cote à peine 200 $, ou que JPMorgan (+4 % à 322 $).

D’un point de vue technique, le bond de +8 à +10 % de nombreuses composantes du Nasdaq-100 relève du pur rachat FOMO. Il suffit d’observer les +26 % de Strategy face à un Bitcoin en reprise de seulement 13 %.

Ces comportements, qui trahissent des investisseurs « en mode panique » dans les deux sens — et qui précèdent souvent des corrections majeures — sont presque anecdotiques face aux nuages noirs qui s’amoncellent à l’horizon obligataire et qui se dirigent tout droit vers Wall Street.

Des milliers de milliards de dollars de dettes d’entreprises devront être refinancés au cours des 12 à 24 prochains mois. Beaucoup ont été contractées à des taux proches de 1 % en 2020-2021, mais leur refinancement se fera entre 5 % et 8 %.

L’émission massive d’obligations à court terme (2 à 5 ans) a servi à financer des rachats d’actions colossaux — plus de 1 000 milliards de dollars de buybacks en 2025, un record absolu — et à faire exploser les cours, ainsi que les multiples de valorisation.

Les limites du soutenable ont été franchies depuis longtemps. Warren Buffett s’est retiré du marché depuis plus d’un an, en se fiant à l’indicateur qui porte son nom : le ratio capitalisation boursière/PIB. Il s’agit de la mesure ultime de la valorisation de Wall Street par rapport à l’économie réelle.

Au pic de la bulle Internet (2000), le « Buffett Indicator » culminait à environ 159 %. Lors de la grande crise financière mondiale (2008), il s’établissait autour de 110 %. Aujourd’hui, il dépasse les 200 %.

Le marché boursier est donc à son niveau de surévaluation le plus élevé de l’histoire. Les positions financées à crédit sont à leur zénith absolu, et jamais les actions n’ont occupé une part aussi massive de l’épargne des ménages aisés : 48 %.

La question devient alors simple : quels acheteurs restent encore à l’écart, sans être déjà « chargés comme des mules » ?

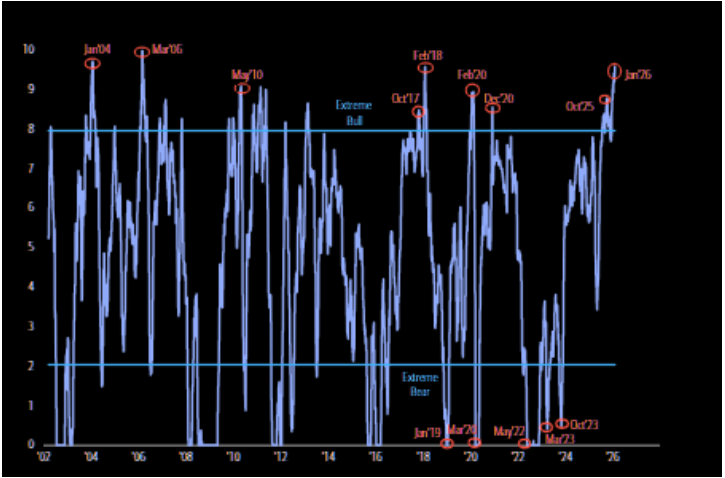

Et pour ne rien arranger, le Bull & Bear Indicator de Bank of America flashe à 9,6 sur 10, son niveau maximal.

Comme le résume cet aphorisme : tout le monde est à tribord — y compris le capitaine — pour regarder les dauphins, tandis qu’une lame de fond obligataire arrive par bâbord.

Le retour des indices américains à leurs sommets montre que plus personne ne se soucie de mettre la barre à 90 degrés pour placer l’étrave du navire face à la déferlante.

1 commentaire

Merci M Philippe Béchade pour cette analyse brillante.

Pour les prochains live de la Lettre des Affranchis, les questions des abonnés ne pourraient-elles pas être transmises avant soit en début de matinée ou la veille au soir. Ce qui permettrait de les synthétiser et de répondre à chacun en y passant moins de temps.

Encore merci pour vos analyses, bien à vous