La revalorisation de la « relique barbare » aura lieu, que certains le veuillent ou non – et elle s’accompagne d’un besoin de destruction économique très fort.

Le mouvement de revalorisation de l’or est inéluctable – je dis bien inéluctable, quoi que souhaitent les autorités politiques et financières.

La hausse de l’or ne sera pas produite par la pression atmosphérique ou n’importe quelle autre considération, elle sera produite organiquement par la création incontrôlée de la monnaie de base. Seul l’excès de monnaie de base constitue une cause objective de la hausse de l‘or.

De la même façon que la hausse des Bourses crée une nécessité organique de créer plus de monnaie de base, la progression de la masse de monnaie de base crée une nécessité de hausser le prix de l’or.

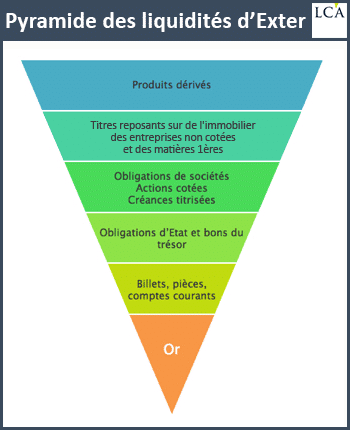

Pour bien assimiler cette idée, gardez en tête le schéma de la pyramide d’Exter. Il illustre parfaitement le fait incontournable que la monnaie de base qui constitue la base de la monnaie fiduciaire de base, c’est l’or.

L’or est en quelque sorte le répondant ultime, c’est-à-dire l’extincteur de dette de la monnaie de base, celui qui la solvabilise en dernier ressort. Bien sûr, la question de la solvabilisation ne se pose que lorsqu’on a abusé dans la création de monnaie de base pour des raisons endogènes de stabilité de la pyramide, et non pas pour des raisons exogènes comme la croissance économique.

Pour comprendre mon raisonnement, il est absolument nécessaire d’assimiler cette partie.

Une nécessité du système

Elle est fondamentale en ce sens qu’elle débouche sur une nécessité du système au lieu de reposer sur la bonne volonté des banquiers centraux qui, un jour, décideraient, pour nous faire plaisir, de revaloriser ce qu’ils appellent la relique barbare.

Ils y feront appel alors : ce sera une sorte de « au secours », ils demanderont son aide pour éviter le chaos que leurs actions auront provoqué.

Je résume : l’augmentation de la quantité de monnaie de base est contenue en germe dans la hausse inconsidérée des Bourses. La hausse du prix de l’or est contenue en germe dans la hausse de la quantité de monnaie de base.

Nous sommes dans la pure dialectique de l’histoire financière. La même dialectique qui nous dit que l’épi de blé futur est contenu dans le grain de blé actuel.

Je soutiens que la hausse complètement délirante des Bourses et de la masse des actifs financiers est intenable. C’est la raison pour laquelle, à plusieurs reprises, la Fed, contre son choix, nolens volens, a dû stopper la hausse des taux et la normalisation de son bilan, puis recommencer à créer de la monnaie de base.

Suivez le raisonnement

La hausse des Bourses étant intenable, périodiquement se manifeste un besoin de baisse, un besoin de correction – ce que j’appelle un besoin de destruction des excès.

Mais comme les niveaux atteints sont trop stratosphériques, on ne peut plus tolérer les baisses : elles détruiraient les bilans des banques. Pour les empêcher, on crée donc en panique de la nouvelle monnaie de base.

C’est le processus qui est en cours régulièrement, et on ne peut plus y échapper. Cela se fait maintenant par milliers de milliards et en quelques semaines.

La baisse, quand elle intervient, exprime une demande de monnaie de base – voilà le point important.

Mais la monnaie de base ainsi créée ne l’est pas pour des raisons économiques : l’économie nage déjà dans le pognon. Non, cette monnaie de base qui est créée ne sert qu’à soutenir la pyramide financière.

D’où mon enchaînement :

Hausse de la Bourse = besoin de destruction de plus en plus pressant = demande de monnaie de base = hausse de l’or

Etant entendu que la hausse de l’or – tout en étant acquise en raison de l’excès de création de monnaie de base – peut très bien être décalée dans le temps selon les opportunités et les hasards de l’actualité.

Si vous me suivez, vous comprenez que les nouvelles, les événements, ne sont pas les causes de la hausse de l’or ; ils n’en sont que le prétexte. La vraie cause de la hausse de l’or, c’est l’expansion inconsidérée de la masse de monnaie de base.

Nous approfondirons cela dès demain.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]