Aux États-Unis, l’accession à la propriété est devenue de plus en plus dépendante du crédit, mais la remontée brutale des taux après quarante ans de baisse a fait exploser le coût total d’un achat immobilier et refermé encore davantage le marché aux ménages modestes.

Comme nous l’avons vu dans notre article précédent, la flambée des prix immobiliers aux États-Unis s’explique premièrement par l’inflation des prix de l’immobilier, et deuxièmement, par l’érosion de l’épargne. L’épargne ne suffisant plus à suivre la hausse des prix, les ménages ont été rendus dépendants du crédit immobilier, puis brutalement pénalisés par la remontée rapide des taux.

Étape n°3 : la dépendance à la dette

Face à la flambée des prix de l’immobilier et à la dépréciation constante de l’épargne liquide, un aspirant propriétaire dispose principalement de deux options.

La première consiste à placer son épargne dans des actifs non monétaires qui s’apprécient au même rythme que l’expansion de la masse monétaire, voire plus rapidement, comme le marché boursier ou même des monnaies alternatives telles que l’or et le bitcoin. Cependant, cela n’est pas véritablement une solution pour les aspirants propriétaires qui ne disposent pas d’un excédent d’épargne à investir, car ils sont contraints de conserver une part plus importante de leur patrimoine en espèces pour couvrir leurs dépenses courantes. Ils n’ont donc pas la possibilité d’investir sur ce type d’actifs de la même manière que les individus plus aisés.

La seconde option consiste à recourir à un prêt hypothécaire pour financer l’acquisition de son logement. Cette pratique est devenue la norme : depuis 1988, les achats de logements neufs sans recours au crédit bancaire n’ont jamais représenté plus de 10 % des transactions. Mais si le recours à un prêt bancaire permet en apparence de rendre l’acquisition d’un logement plus abordable en échelonnant dans le temps les paiements, cette stratégie peut également pousser les propriétaires au surendettement.

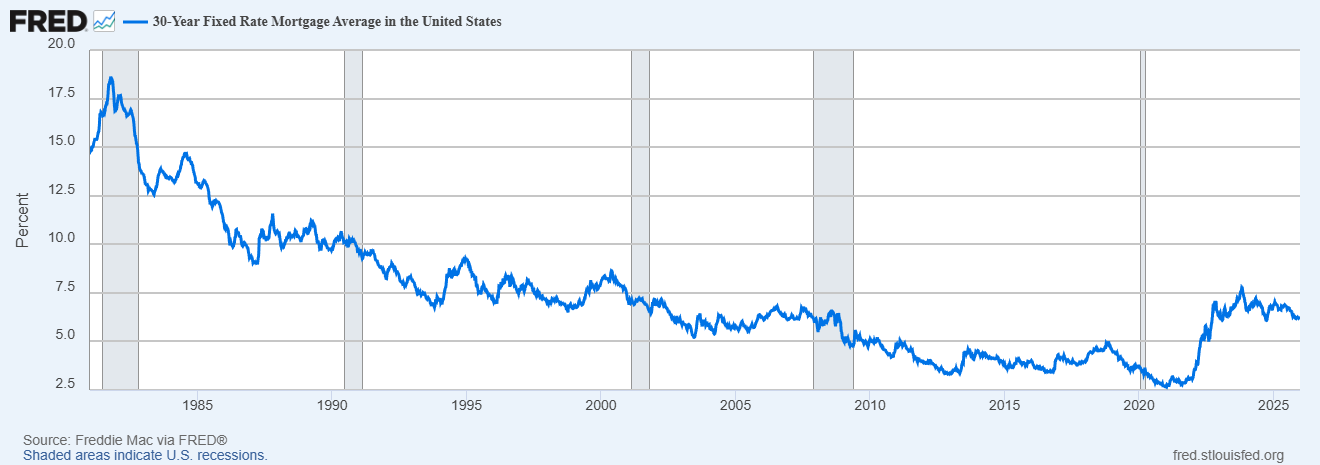

Le financement par la dette a été particulièrement efficace pour faciliter l’accès à la propriété car, de 1981 à 2021, les taux hypothécaires ont fortement diminué. Après avoir atteint un pic à 18,6 % en 1981, le taux moyen d’un prêt hypothécaire amortissable sur 30 ans est tombé à seulement 2,7 % en 2021. La baisse des taux d’intérêt a contrebalancé la hausse des prix de l’immobilier en réduisant la part des intérêts dans les échéanciers de remboursement, limitant ainsi l’augmentation des mensualités de crédit.

Étape n°4 : le retournement à la hausse des taux d’intérêt

Entre 2020 et 2022, sous l’impulsion du gouvernement américain, la masse monétaire a rapidement augmenté, passant de 15 400 milliards à 21 600 milliards de dollars, soit une hausse de 40 % en moins de deux ans. Cette politique a été fortement inflationniste. Ce n’est pas une coïncidence si les prix de l’immobilier ont bondi de 25 % sur cette même période.

Cette situation, couplée à la récession provoquée par le confinement, aurait suffi à rendre impossible l’accession à la propriété pour de nombreux Américains. Mais, en 2021, la baisse des taux hypothécaires, qui durait depuis 40 ans et avait permis de masquer la hausse des prix, a finalement pris fin. En réponse à l’inflation qu’elle avait elle-même provoquée, la Réserve fédérale a drastiquement augmenté son taux d’intérêt directeur, faisant flamber les taux hypothécaires à 30 ans de 2,7 % en 2021 à 7,1 % en 2022. Les taux d’intérêt se sont ensuite stabilisés autour de 6,8 % en moyenne sur la période 2023-2025. L’augmentation du prix des logements, due à l’expansion de la masse monétaire, combinée à la fin de quatre décennies de baisse des taux, a provoqué une hausse drastique du coût de l’accès à la propriété, sur un marché immobilier devenu totalement dépendant du crédit.

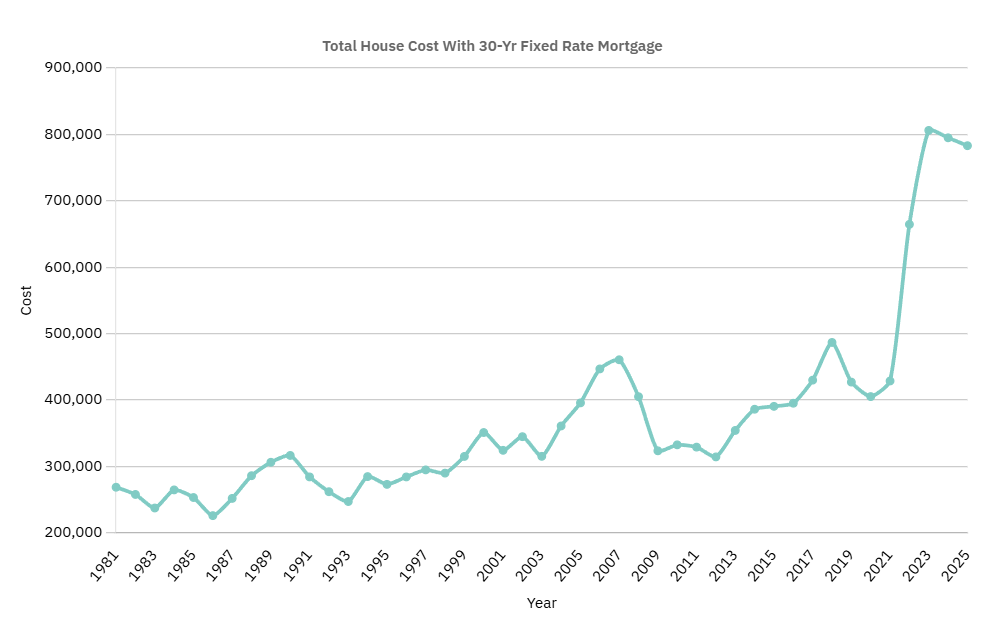

Cette tendance apparaît clairement lorsque l’on évalue le coût d’une maison en additionnant l’apport personnel et la somme cumulée des mensualités d’un crédit immobilier à taux fixe sur 30 ans. En 1981, l’apport plus les remboursements totalisaient 268 684 $ (13 360 $ d’apport + 8 956 $ par an). En 2021, au moment où les taux hypothécaires étaient au plus bas, le coût total s’élevait à 428 719 $ (71 000 $ d’apport + 14 291 $ par an). Cela représente une augmentation de 60 % en l’espace de 40 ans, soit un taux d’augmentation annualisé de 1,18 %. Entre 2021 et 2023, le coût total a bondi pour atteindre 806 021 $ (85 800 $ d’apport + 26 867 $ par an), soit une hausse vertigineuse de 88 % en seulement deux ans.

En d’autres termes, le coût total d’une maison financée à l’aide d’un prêt immobilier à taux fixe sur 30 ans a davantage augmenté en l’espace de seulement deux ans qu’au cours des quarante années précédentes.

La situation ne s’est pas améliorée depuis. Au début de l’année 2025, le coût total s’élevait toujours à 782 945 $. Le graphique ci-dessous illustre cette tendance :

Conclusion

Si vous avez l’impression que l’acquisition d’un logement est aujourd’hui hors de prix, c’est parce que c’est le cas. L’inflation massive provoquée par l’État, qui n’est plus masquée par la baisse des taux hypothécaires, a créé un environnement dans lequel ceux qui bénéficient de prêts à taux fixes avantageux et dont la valeur des actifs a grimpé avec la masse monétaire prospèrent, tandis que ceux qui travaillent pour un salaire et placent leur épargne sur des produits monétaires se font broyer.

L’inflation et la manipulation des taux d’intérêt ont rendu l’accès à la propriété inabordable. Il est donc plus important que jamais de vous protéger en investissant votre épargne dans des actifs, plutôt que dans une monnaie que les hommes politiques peuvent imprimer à l’infini.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.