Les sociétés de royalty et de streaming exposées à l’or seraient-elles plus performantes que les minières, l’or et l’argent ?

Dans la 16ème édition de leur rapport In Gold We Trust (IGWT), Ronald Peter Stöferle et Mark J. Valek (S&V) nous présentent ce qui leur semble être la stratégie la plus efficace pour s’exposer au secteur minier : l’investissement dans les sociétés de royalty et de streaming (R&S) !

Le principe de base des sociétés de R&S a été énoncé dans cette célèbre formule de Mark Twain :

« La ruée vers l’or, c’est le bon moment pour être dans le business des pioches et des pelles ! »

Ne construisant ni mines et ne produisant pas de métal, leur activité n’est pas exposée aux sept risques qui mettent l’activité du secteur minier en péril. Ces sociétés se contentent d’investir dans des royalties et des streams.

Un important avantage

Comme l’expliquent S&V :

« Une royalty [droit à redevance] est un droit qui permet à son propriétaire de recevoir une part du produit de la vente de la production d’une mine. Un stream [flux] permet à son propriétaire d’acheter une partie de la production d’une mine à un prix prédéterminé, généralement bien inférieur au prix du marché en vigueur.

[…] Le propriétaire d’une royalty n’a pas à effectuer de paiements continus liés à celle-ci. Il paie pour acquérir la royalty, puis il perçoit un paiement sur une base régulière. Au contraire, le propriétaire d’un stream doit non seulement faire un investissement initial pour acquérir celui-ci, mais doit aussi effectuer des paiements continus afin d’acquérir sa part de la production de la mine. Il est important de noter que les paiements continus sont généralement bien inférieurs au prix réel du marché de la matière première en question.

[…] Alors que les royalties courent généralement pendant toute la durée de vie de la mine, les streams ne s’appliquent souvent que jusqu’à la livraison d’un volume de production prédéfini. »

Pourquoi investir sur les sociétés de royalty et de streaming exposées au secteur minier aurifère ?

Tout simplement parce qu’elles profiteront de la hausse du cours de l’or sans avoir à trop se soucier des conséquences de l’inflation.

En effet, comme elles ne produisent pas d’or, les sociétés de R&S ne sont confrontées qu’à un risque limité d’augmentation des coûts de production et de dépassement des dépenses d’investissement. Tant que la mine reste en production, le flux de trésorerie (cash flow) qu’elles encaissent reste stable, et ce quelles que soient les difficultés rencontrées par la compagnie d’exploitation minière.

Ensuite, les sociétés de R&S réalisent des centaines, voire des milliers d’investissements. Ce niveau de diversification très élevé permet de fortement réduire le risque par rapport à un investissement minier classique.

Enfin, les sociétés de R&S peuvent être très rentables. Alors qu’une société minière traditionnelle compte des centaines, voire des milliers d’employés, une société de R&S n’emploie généralement que quelques dizaines de personnes. Cela se note particulièrement dans le chiffre d’affaires par salarié (ici en M$ et 2021) :

De l’autre côté de la balance, S&V voient trois inconvénients. Tout d’abord, « l’effet de levier sur le cours des métaux est plus faible que dans le cas des sociétés minières classiques ». Ensuite, « la diversification, tout en diminuant le risque, limite en même temps le potentiel de hausse ». Le troisième inconvénient est le manque de contrôle de la société de R&S sur la politique d’exploitation de la mine. Elle ne jouit quasiment d’aucun levier pour influencer la prise de décision.

Pour quelle performance ?

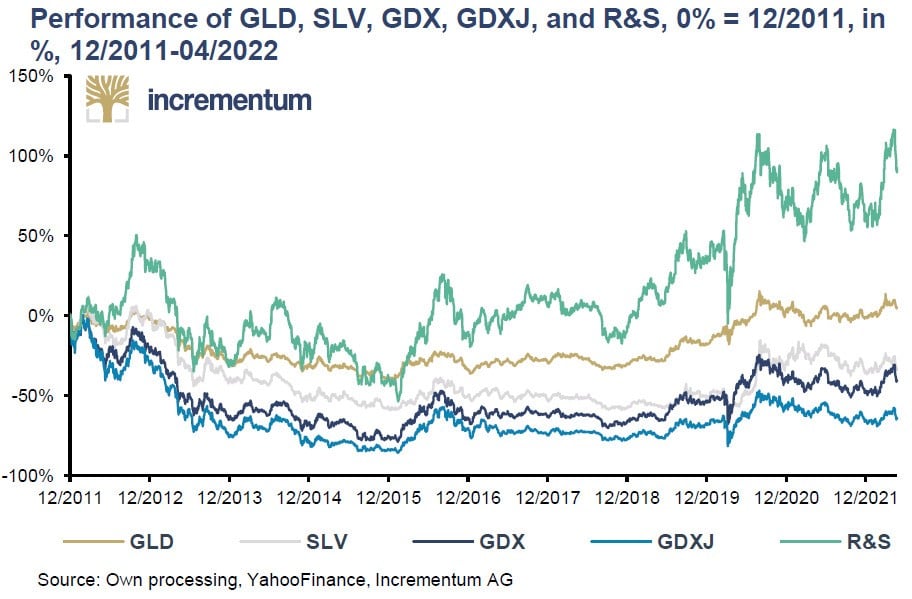

Sur le graphique ci-dessous, S&V ont représenté « la performance d’un indice de sociétés de R&S calculé comme le rendement moyen des cinq principaux acteurs du secteur […] », ainsi que celles des autres classes d’actifs de l’industrie des métaux précieux entre fin 2011 (sommet du marché haussier des minières) et avril 2022, soit une grosse dizaine d’années.

Performance du GLD, SLV, GDX, GDXJ, et des sociétés de R&S, base 100 à 12/2011, en pourcentage

Pour commenter ce graphique, S&V développent :

« Comme on peut le constater, au cours des 10 dernières années, l’indice R&S a surperformé l’or, représenté par le SPDR Gold Trust ETF (GLD), l’argent, représenté par le iShares Silver Trust ETF (SLV), ainsi que les minières d’or et d’argent, représentés par le VanEck Vectors Gold Miners ETF (GDX) et le VanEck Vectors Junior Gold Miners ETF (GDXJ).

La sous-performance des minières de métaux précieux est particulièrement impressionnante : alors que l’indice R&S a progressé de 90%, le GDX a reculé de 41% et le GDXJ de 64%. »

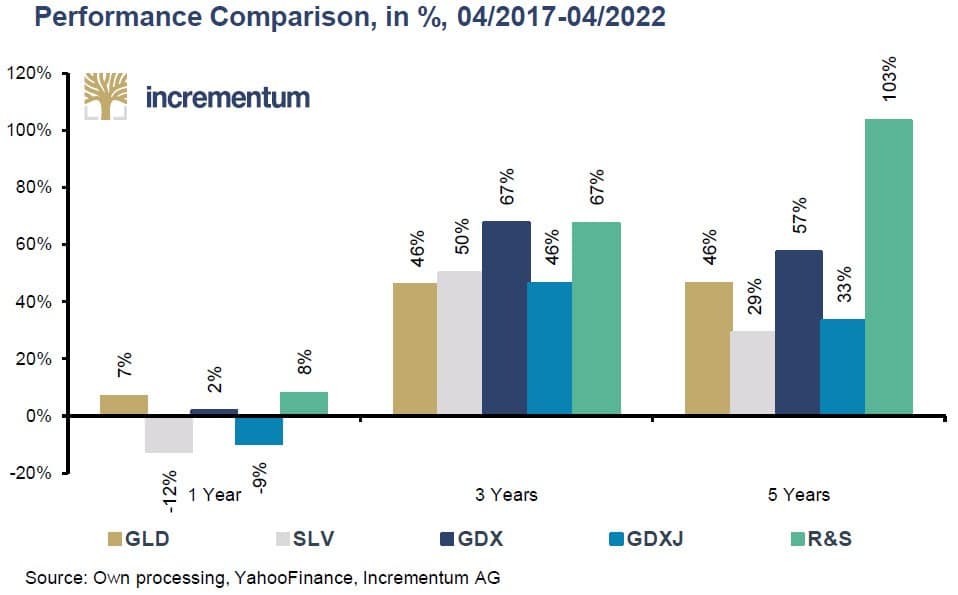

Ce n’est pas tout. Les sociétés de R&S ont également battu l’or, l’argent et les minières d’or et d’argent sur 5 ans, 3 ans et 1 an. « La seule exception [assez anecdotique !] est le GDX qui a progressé de 67,5% alors que l’indice R&S a progressé de 67,46% sur les trois dernières années », comme le relèvent S&V.

Performances de l’or, de l’argent, des minières d’or et d’argent et des sociétés de R&S sur 1 an, 3 ans et 5 ans, en pourcentage

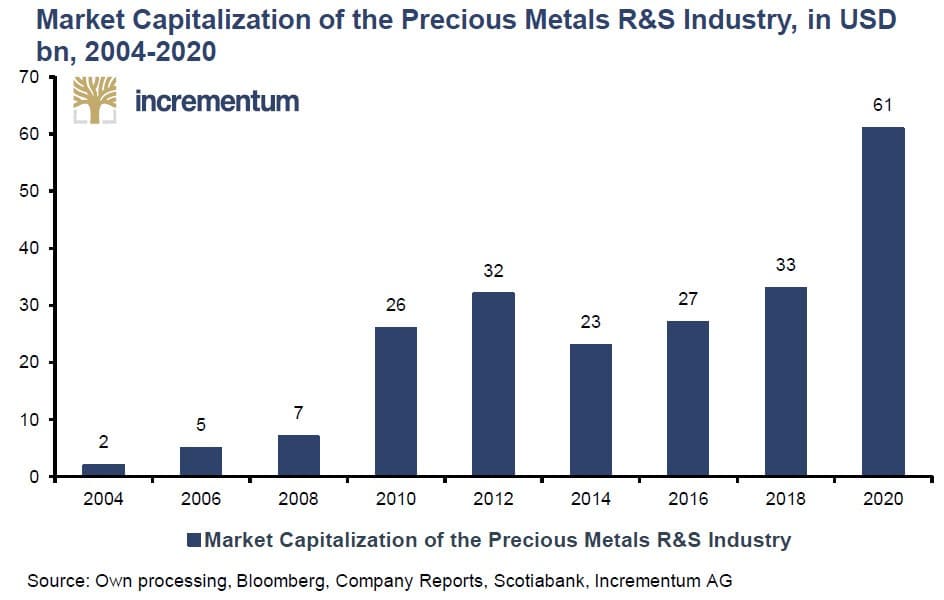

Il n’y a donc rien d’étonnant à ce que la popularité des sociétés de R&S « ne cesse d’ailleurs de croître, comme en témoignent le nombre croissant d’entreprises présentes sur ce segment de l’industrie minière », ainsi que l’évolution de la capitalisation boursière de ce segment de marché.

Capitalisation boursière du marché des sociétés de R&S axées sur les métaux précieux, en Mds$

On compte à présent une vingtaine de sociétés de R&S à être principalement axées sur les métaux précieux. Cependant, seules six d’entre elles ont une capitalisation boursière supérieure à 1 Md$.

Capitalisation boursière des sociétés de R&S au 30 avril 2022, en M$

Je ne sais pas vous mais en ce qui me concerne, S&V me semblent faire un euphémisme lorsqu’ils écrivent que « les sociétés de R&S de métaux précieux constituent un moyen intéressant d’investir dans l’or » !