L’idée d’un retour à l’étalon-or refait surface avec insistance, à mesure qu’une vague de dédollarisation déferle sur les BRICS+. Mais si un tel scénario devait se concrétiser, à quel niveau le cours de l’or devrait-il s’ajuster pour soutenir une nouvelle architecture monétaire ?

Ces dernières années, les théories relatives à un retour une forme d’étalon-or ont poussé comme des champignons. Si ce genre de scénario se vérifiait, jusqu’où pourrait monter le cours de l’or ?

Avant de répondre à cette question, prenons quelques instants pour récapituler ce que nous avons vu dans notre précédant billet.

De l’étalon-or aux changes flottants

Devenu étalon monétaire à la fin du XVIIIe siècle, l’or a vu se rompre le lien qui l’unissait officiellement au dollar avec le « choc Nixon » du 15 août 1971. (Pour être exact, le président Nixon a certes mis fin à l’étalon de change-or de Bretton Woods mais, techniquement, il n’a déclaré que la « suspension » de la convertibilité or du dollar.)

En pratique, il n’y a plus de contrepartie métallique à cette monnaie, seulement de la dette.

Sept ans plus tard, l’or a même été totalement démonétisé (sauf en Suisse, où le CHF a conservé un lien officiel avec l’or jusqu’en 2000) et remplacé au sein du système monétaire international (SMI) par les Droits de tirage spéciaux (DTS) – une monnaie de réserve synthétique représentant un panier d’autres monnaies –, suite à l’entrée en vigueur du deuxième amendement aux statuts du Fonds monétaire international (FMI), le 1er avril 1978.

Cette démonétisation de l’or de jure (dans le droit) s’est produite cinq ans après sa démonétisation de facto (dans la pratique).

En effet, le 16 mars 1973, les devises des membres du G7, puis celles de la plupart des pays, se sont mises à flotter. Cela signifie que leur cours n’est plus lié à l’or, mais qu’il est librement fixé par les forces du marché, en fonction de l’offre et de la demande. Les accords de la Jamaïque du 8 janvier 1976 sont venus apporter un cadre fonctionnel à la flottabilité des devises.

Autrement dit, voilà plus de 50 ans que le système monétaire international a abandonné les diverses déclinaisons de l’étalon-or en faveur d’un système de changes flottants. L’or n’est plus désormais la contrepartie de la monnaie. Il reste cependant jalousement thésaurisé par les banques centrales.

Le dollar, « notre monnaie, votre problème »

Dans ce système, personne n’est content. Enfin personne… à part bien sûr les Etats-Unis !

Washington a le beurre et l’argent du beurre, avec un dollar qui ne peut plus être échangé contre de l’or auprès de la Fed, mais vis-à-vis duquel l’Oncle Sam fait tout ce qui est en son pouvoir pour qu’il reste indispensable au sein du commerce international – sans pour autant se priver de le « militariser » (cf. le gel des réserves de change russes en février 2022).

Voilà qui explique pourquoi…

- Les BRICS+ réorganisent peu à peu le règlement de leurs échanges commerciaux grâce à des accords de swaps bilatéraux, mais aussi au travers d’une plateforme internationale garantissant l’interopérabilité entre différentes monnaies de banques centrales (MNBC) – c’est tout le sens du projet mBridge.

- Les banques centrales des BRICS+, refusant d’accumuler davantage de réserves de change dans une devise qui se dévalorise dans le temps et qui peut être gelée, empilent de l’or à foison.

Les dix plus gros acheteurs d’or (en tonnes, 2010-2023)

Il s’agit ici des seules statistiques officielles, sachant que la Chine procède à des achats secrets massifs.

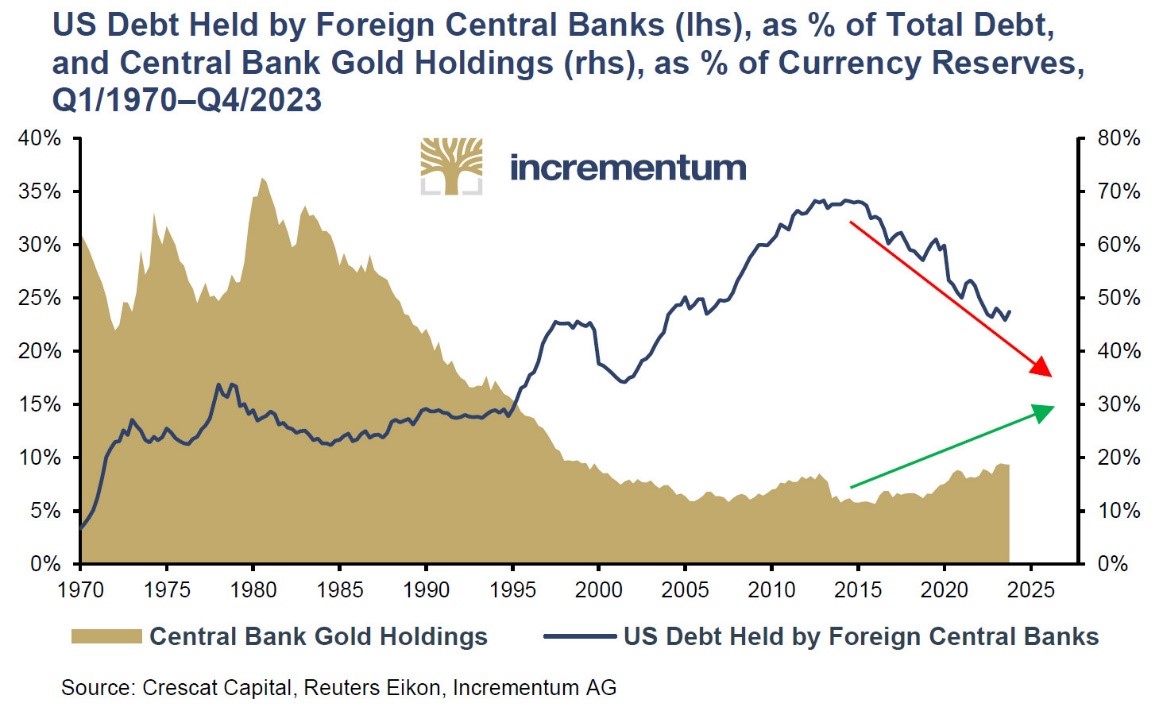

Part de la dette américaine détenue par les banques centrales étrangères (%, échelle de gauche), et part de l’or dans les réserves de change des banques centrales (%, échelle de droite) (T1 1970-T4 2023)

La dédollarisation des réserves de change des BRICS+ (un processus relativement simple) et la dédollarisation du commerce international (un objectif beaucoup plus complexe à atteindre, tant le dollar est omniprésent dans les échanges transfrontaliers) nous amènent à la question suivante…

Faut-il s’attendre au retour de l’étalon-or ?

Plusieurs personnalités de premier plan ont plus ou moins récemment appelé au retour de l’étalon-or, et depuis le 12 février une rumeur circule selon laquelle Donald Trump envisagerait de revenir à une forme d’étalon-or. Nombre d’éminents commentateurs du marché de l’or estiment qu’il s’agit là de l’issue inéluctable vers laquelle se dirigent nos économies surendettées.

Dans la dernière édition de leur rapport In Gold We Trust, Ronald Stöferle & Mark Valek (S&V) ont fait le point sur cette question.

Verdict : les deux Autrichiens envisagent l’hypothèse d’une réinitialisation monétaire (« great reset ») mise en oeuvre par certains gouvernements au travers des comptes de réévaluation de l’or de leurs banques centrales respectives.

Derrière ce nom barbare, se cache une réalité très simple : un compte de réévaluation de l’or (CRO) est le poste comptable qui permet aux banques centrales de réaliser tout ou partie de leurs plus-values latentes sur l’or figurant dans leur bilan, sur la base de leurs cours d’achat, lesquels date parfois de plusieurs décennies.

Lorsque les plus-values latentes ne sont pas suffisantes pour alléger suffisamment la dette de leur gouvernement, les banques centrales peuvent même, de façon concertée, réévaluer le cours de l’or, mettant ainsi en place une sorte d’étalon-or.

Nombre d’auteurs considèrent cette stratégie comme la plus acceptable socialement afin de régler le problème du surendettement étatique.

Pour que l’on assiste à un retour de l’étalon-or, il faudra sans doute pour cela attendre qu’un poids lourd de l’économie mondiale arrivera au bord du précipice.

« Comme l’explique Jan Nieuwenhuijs, [cet outil a été utilisé] à plusieurs reprises dans le passé, par les Pays-Bas dans les années 1930 et par l’Italie en 2002 [mais aussi par le Liban en 2002 et 2007, et les banques centrales de Curaçao et Saint-Martin en 2021], et [le compte de réévaluation de l’or] peut être utilisé pour recapitaliser une banque centrale, comme l’a fait la Suisse en 2000 », rappellent S&V.

Et justement, venons-en à présent à la question que vous vous posez tous…

Jusqu’où le cours de l’or pourrait-il monter ?

En cas de retour à une forme d’étalon-or, le niveau du cours de l’or varierait selon les pays et les devises, en fonction du rapport entre les différents agrégats monétaires et les réserves d’or officielles.

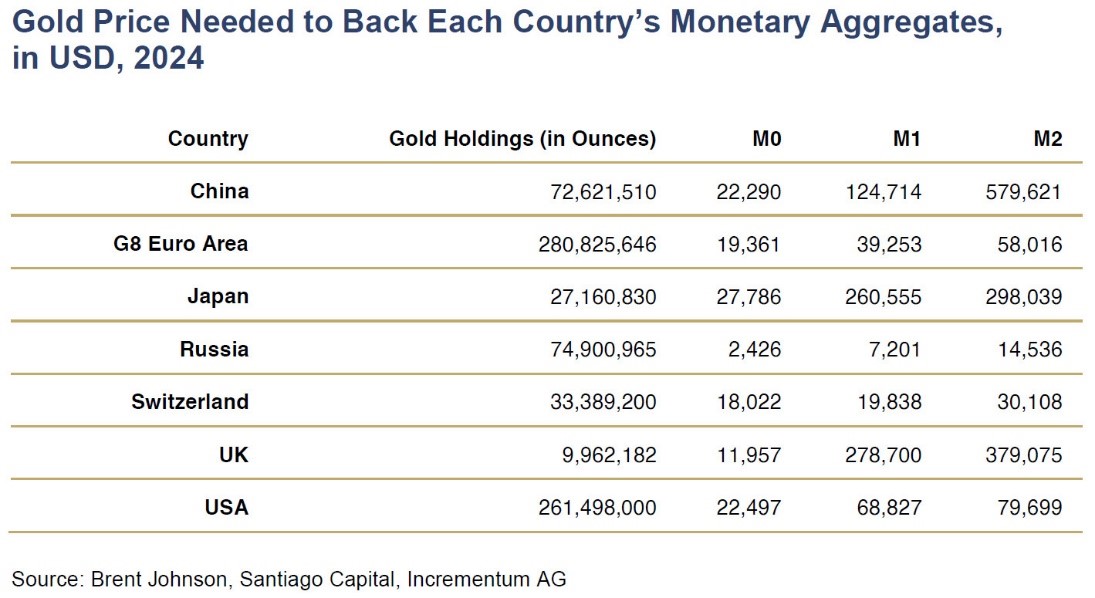

S&V donnent des réponses chiffrées sous la forme de ce tableau qui représente les différents niveaux de prix (en dollars) que l’or aurait pu atteindre si ce type de réinitialisation monétaire avait eu lieu début 2024, compte tenu des réserves officielles d’or et du volume de chaque agrégat monétaire (M0, M1, M2) dans les principales zones monétaires.

Cours de l’or nécessaire pour soutenir les agrégats monétaires de chaque pays (en dollars, 2024)

Notez qu’il s’agit là des chiffres correspondant à un ratio de couverture de 100% de chaque agrégat monétaire (ces chiffres sont connus sous le nom de « shadow gold prices« ).

Ainsi, pour retomber par exemple sur le cours qu’aurait théoriquement dû atteindre l’once d’or pour couvrir 40% (ratio fixé par le Federal Reserve Act de 1914) ou seulement 25% de la base monétaire américaine (ratio requis entre 1945 et 1971), il suffit de multiplier le chiffre de la colonne M0 par 0,4 et 0,25.

- Dans le 1er cas (or du Trésor américain = 40% de M0), on obtient : 1 once d’or = 8 999 $ et 7 744 €.

- Et dans le second cas (or du Trésor américain = 25% de M0) : 1 once d’or = 5 624 $ et 4 840 €.

A ce stade, l’once d’or cote autour de 3 230 $ et 2 900 €… c’est dire si le métal jaune a du potentiel !

1 commentaire

Pourquoi l’or seul, serait suffisant ?