Avec leur théorie des supercycles de la dette, Ronald Stöferle, Mark Valek et Lyn Alden nous offrent une carte, quoi que partielle, de notre position dans l’histoire. Tâchons de la déchiffrer, elle pourra nous être utile pour naviguer dans un environnement macroéconomique incertain…

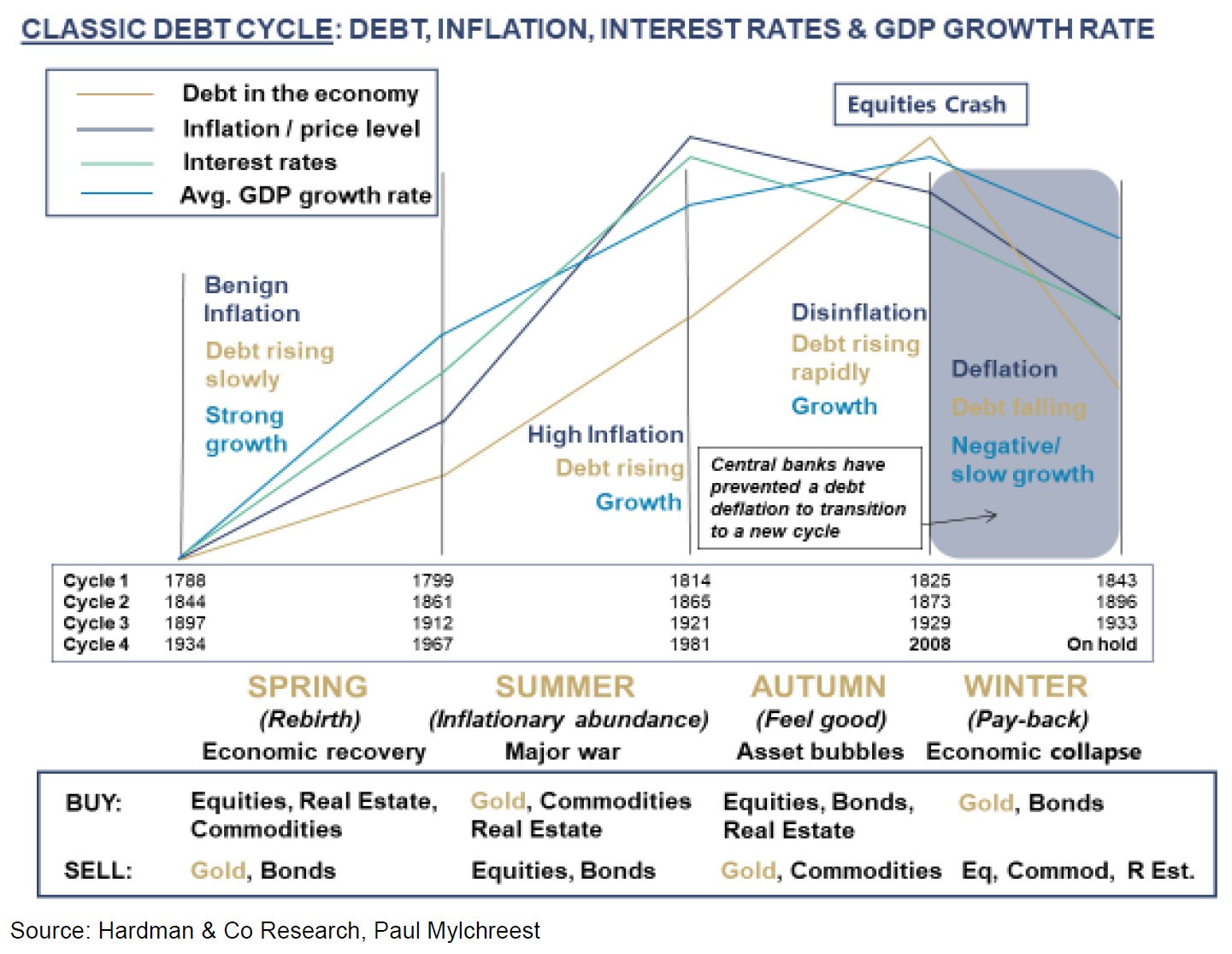

Selon Ronald Stöferle et Mark Valek (S&V), les supercycles de la dette se déroulent au fil de 4 saisons, au coeur desquelles la dette est le moteur central.

Après avoir signé sa renaissance au « printemps », et une bonne partie de sa croissance en « été », l’économie voit ses ennuis commencer au cours de la saison suivante…

Les quatre saisons du supercycle classique de la dette, selon Stöferle & Valek

L’automne, période de tous les excès

Comme l’expliquent S&V : « La dette [dont le stock commence à s’accroître à grande vitesse durant l’été] continue de s’accumuler rapidement durant l’automne et, combinée à la baisse des taux d’intérêt et à la désinflation/déflation, elle conduit généralement à des bulles d’actifs sur les actions, les obligations et l’immobilier. Toutefois, le système finit par être dépassé par le niveau d’accumulation de la dette à la fin de la troisième phase, c’est-à-dire la ‘phase d’automne’.

Le passage à l’hiver est généralement provoqué par un effondrement des marchés boursiers. »

Il faut cependant évoquer un autre phénomène souvent concomitant.

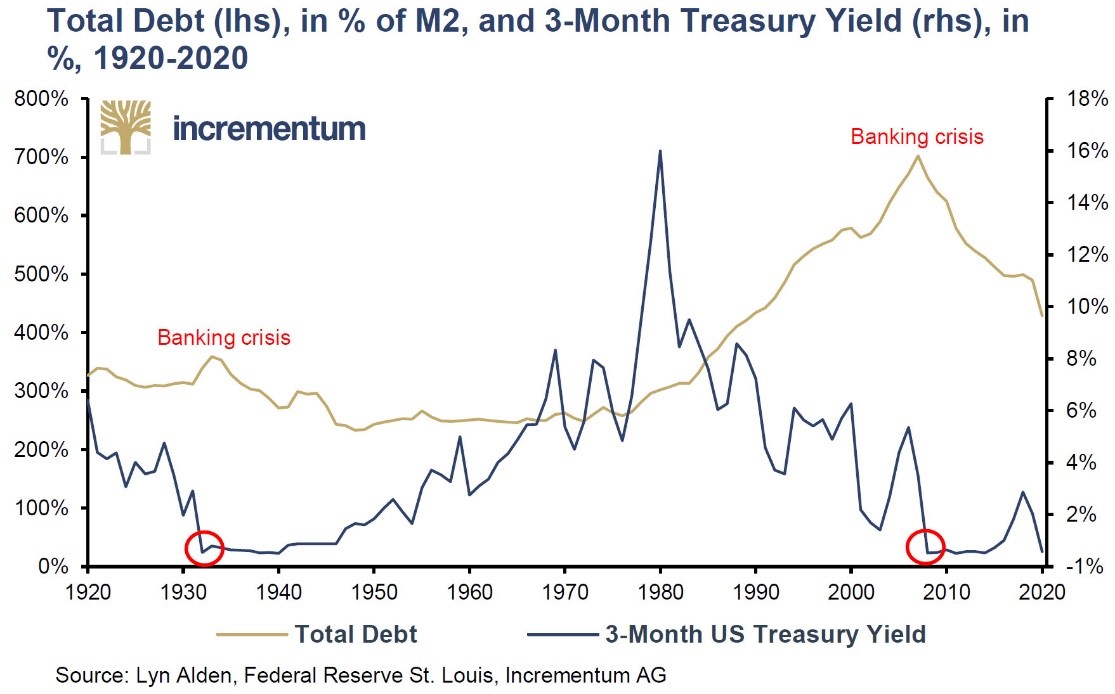

Pour Lyn Alden, la transition entre l’automne et l’hiver est historiquement marquée par des crises bancaires « qui se sont produites juste au moment où les taux d’intérêt ont atteint zéro ». Les deux derniers pics structurels de la dette (qui remontent à 2020, le pic de 2008 ayant depuis été dépassé, avec un nouveau record en date à l’issue du 1er semestre 2021), qui avaient conduit à une crise bancaire en 1929 et en 2008, apparaissent clairement sur le graphique ci-dessous.

Dette totale (% de M2, échelle de gauche) et taux des bons du Trésor à 3 mois (%, échelle de droite) (1920-2020)

Si l’on remonte encore plus loin dans le temps, on obtient cette liste des évènements ayant marqué le passage de l’automne à l’hiver lors de chacun des supercycles.

- Cycle 1 : crise boursière de 1825 sur le marché de Londres.

- Cycle 2 : crise bancaire de mai 1873 et panique du 18 septembre 1873, préludes de la Grande/Longue Dépression/Déflation de 1873-1896.

- Cycle 3 : krach de Wall Street de 1929, lequel a marqué le début de la Grande Dépression de 1929-1939.

- Cycle 4 : faillite de Lehman Brothers, le 15 septembre 2008.

Bien, parlons à présent de l’hiver.

L’hiver et la déflation par la dette

Chacun des trois premiers hivers a marqué la destruction des excès formés durant l’automne :

- destruction de l’excès de dette ;

- fin de la surconsommation ;

- destruction du capital mal alloué ;

- dégonflement des bulles d’actifs.

Ce phénomène s’est historiquement produit dans le cadre d’une déflation par la dette.

Il est important que vous compreniez bien ce qui se déroule lors de ce phénomène économique. Nous n’en sommes pas très familiers puisque dernièrement, il s’est fait assez rare (j’expliquerai pourquoi plus loin).

Qu’est-ce qu’une déflation par la dette ?

Une déflation par la dette survient lorsqu’une économie entre en déflation (baisse généralisée du niveau des prix) suite à un excès d’endettement.

Pour caricaturer, en période d’expansion économique, les ménages et les entreprises s’endettent et le niveau des prix augmente. Face à l’augmentation des prix, les agents économiques cherchent à se désendetter. Les ménages réduisent brutalement leur consommation, et les entreprises leurs investissements. D’une phase d’euphorie, l’économie bascule dans une récession déflationniste, laquelle se transforme en un cercle vicieux : en période de déflation, le poids réel de la dette (c’est-à-dire son poids par rapport au niveau des prix et des salaires) augmente mécaniquement, ce qui conduit les ménages et les entreprises à liquider leur patrimoine pour se désendetter, aggravant ainsi la déflation et la contraction économique.

Un exemple historique majeur de déflation par la dette est la Grande Dépression des années 1930, lors de laquelle la dette excessive a conduit à une déflation sévère et à un effondrement économique. Cette théorie a été développée par Irving Fisher en 1933 à la suite du krach de Wall Street en 1929, avant d’être prolongée par Hyman Minsky.

C’est ainsi que l’économie a été purgée de ses excès de dette, à la dure, lors des trois derniers hivers de 1825-1846, 1873-1896 et 1929-1933.

Ceci dit, S&V estiment qu’il y a de bonnes chances pour que le quatrième hiver, qui aurait débuté en 2008, se déroule quelque peu différemment.

Et pour cause : un changement majeur intervenu au cours des années 1970 est venu bouleverser les règles du jeu économique…

Pourquoi le supercycle actuel est-il beaucoup plus long que les précédents ?

Selon le découpage de S&V, le cycle de long terme que nous traversons aurait débuté en 1933, avec le New Deal de Roosevelt.

Autrement dit, ce supercycle s’est déjà étendu sur 90 ans, alors que les trois précédents cycles n’ont en moyenne duré que 48,67 ans (soit 46% de moins).

Comment expliquer ce phénomène ?

Pour S&V, « au cours de ce cycle, nous sommes entrés dans une phase hivernale d’un type différent, une phase qui a été fortement déformée depuis Lehman en 2008 ». Ils poursuivent : « La raison de cette durée prolongée est directement liée à la différence entre le système monétaire fiduciaire actuel et les étalons-or des cycles précédents – nous appellerons cette différence la ‘flexibilité’. »

En pratique, lors de chaque crise récente (crise financière mondiale de 2007-2008, crise relative aux confinements des économies dans le cadre de la pandémie de COVID-19…), la « flexibilité » de la monnaie fiduciaire a permis aux autorités publiques de repousser une phase (hivernale) de réajustement économique et financier inéluctable.

De telles opérations de soutien de l’économie en mode « quoi qu’il en coûte » (combinaison de dépenses publiques ultra-déficitaires, de renflouements bancaires tous azimuts et de politiques monétaires « non-conventionnelles », c’est-à-dire jamais vues auparavant) n’auraient pas pu voir le jour sous l’une des diverses itérations de l’étalon-or ou d’étalon bimétallique qui ont caractérisé les trois supercycles précédents.

Voilà pour la théorie.

Dans le billet conclusif de ce feuilleton, nous passerons à la pratique pour parler chiffres !

1 commentaire

En regardant à long terme, c’est à dire au delà de l’hiver, pour qu’un nouveau cycle économique commence, il faudrait que de nouveau besoins apparaissent, cependant ce n’est pas sur 50 ans que les besoins humains évoluent. Ils restent les mêmes :

1) physiologiques

2) de sécurité

3)d’appartenance

4)d’estime

5)cognitifs

6)esthétiques

7)d’accomplissement

8)de transcendance

Ces besoins n’ont pas besoin de la croissance économique pour être satisfaits mais de liberté individuelle, or l’occident est une « pseudo-civilisation » basée sur l’esclavage et la guerre de conquête à l’image de Rome dans l’antiquité.

Nous partons donc de très bas en matière de respect de la liberté individuelle, il ne faut donc pas s’étonner du « syndrome de stockolm » généralisé qui fait « aimer » leurs bourreaux religieux ou politiques par des individus affamés effrayés et isolés dont les besoins physiologiques et de sécurité sont bafoués par les « dominants » et leur incurable hypocrisie.

Tant que toute l’énergie individuelle est monopolisée par la défense contre les agressions renouvelées du monde, l’individu reste frustré et violent.

Mais même si l’on est privilégié le besoin n°6 est abondamment frustré par le fait que la plupart des lieux créés par les occidentaux sont laids que ce soient des usines , des « machines à habiter » ou des des taudis.