Les autorités financières et politiques ont réussi à faire passer la pilule : leur vision d’une inflation « transitoire » est désormais largement acceptée. Dommage que les théories sur lesquelles elles basent leurs manipulations soient fausses…

Les démiurges ont réussi à faire passer la pilule de l’inflation ; elle est maintenant majoritairement considérée comme transitoire par les redistributeurs d’opinion.

Le combat contre les perceptions est gagné.

Le vrai combat n’est pas celui-là, cependant. Le vrai combat, c’est celui qui est mené contre les réalités… et ces réalités sont à venir. Elles ont à peine commencé de s‘ébaucher – car l’inflation qui est à craindre n’est pas celle des décisions de mars 2020, non… c’est celle de la mutation subreptice de nos régimes.

A la faveur de la crise sanitaire et de la menace de crise financière, nous avons évolué vers des régimes producteurs de vraies hausses des prix des biens et services. A l’avenir, il y aura transmission.

Un nouveau régime se met en place avec un nouveau pivot aussi bien dans l’appréciation des politiques budgétaires que dans l’appréciation des missions des autorités monétaires.

La doctrine de l’inflationnisme et des dépenses déficitaires conçus comme remèdes à tous les problèmes a été étendue à tout : la diversité, le climat, le genre, l’inclusion, le militaire, etc.

Tensions sur les revenus

Tout cela est devenu redevable d’un financement monétaire prioritaire et sans limite. L’inflation, la vraie, celle qui est objective, est devant nous.

Il se dessine en effet une formidable tension sur les revenus, sur les ressources – et donc sur les prix que chacun veut fixer. C’est une certitude maintenant… mais ce n’est pas cette inflation qui est prise en compte par les marchés ; leur vue est trop courte pour qu’ils aient la capacité de l’apprécier.

L’inflation va revenir dans les grandes économies capitalistes. Les banques centrales devraient resserrer la politique monétaire, c’est-à-dire cesser d’injecter du crédit dans le système bancaire et augmenter les taux d’intérêt… mais elles ne le feront pas.

Elles le savent car elles sont otages des marchés financiers et du système shadow bancaire.

Elles ont déjà commencé à ériger des constructions parallèles pour expliquer pourquoi elles ne luttent pas contre l’inflation : si un resserrement se produisait, cela provoquerait un effondrement des marchés boursiers et obligataires… des faillites pour de nombreuses entreprises plus faibles… du chômage… des troubles sociaux populistes… etc.

Une théorie dominante…

La théorie dominante actuelle pour expliquer et mesurer l’inflation est une théorie de circonstance ; elle n’explique rien, c’est une tautologie trompeuse, mais elle sert, elle est utile pour influencer les agents économiques peu sophistiqués.

Cette théorie est celle des « anticipations d’inflation ».

Voici comment elle se formule :

« A plus long terme, un déterminant clé des pressions durables sur les prix sont les anticipations d’inflation.

Lorsque les entreprises, par exemple, s’attendent à ce que les prix à long terme restent autour de l’objectif d’inflation de 2% de la Réserve fédérale, elles sont moins susceptibles d’ajuster les prix et les salaires en raison des facteurs temporaires évoqués précédemment. Si, toutefois, les anticipations inflationnistes se détachent de cet objectif, les prix pourraient augmenter de manière plus durable. »

Votre fille est muette parce qu’elle ne parle pas !

Si vous êtes logique, vous vous dites sans doute que ces attentes, ces mystérieuses anticipations doivent bien être basées sur quelque chose.

Les gens ne sont pas totalement stupides. Les attentes des entreprises et des ménages quant à l’augmentation plus rapide des prix doivent bien dépendre de certains constats, de certaines suppositions ou de certaines estimations sur la façon dont les prix évoluent et pourquoi. De plus, en bonne logique, les anticipations de hausse des prix n’expliquent pas les hausses de prix elles-mêmes.

… Qui est aussi fausse

Avec ces anticipations, nous sommes dans le rideau de fumée, dans la fausse logique, dans la tautologie de la fausse évidence – à peu près au même titre que s’agissant de l’autre inflation, la vraie celle-là : la hausse des prix des actifs financiers.

On voudrait nous faire croire que parce que les taux sont manipulés, quasi-nuls, sous prétexte de croissance lente, les actifs financiers devraient valoir plus cher que dans le passé, voire avoir des prix infinis.

La théorie de l’inflation produite par les anticipations d’inflation s’inscrit dans le cadre général des apprentis sorciers qui imposent la subjectivité comme moyen de fuir les conséquences réelles concrètes de leur gestion délirante.

On quitte l’objectivité, on impose le jeu des perceptions, on communique pour modifier les perceptions, on crée un monde imaginaire et on croit que le tour est joué. Hélas, rien ne se perd, rien ne se crée, tout se transforme… et les problèmes non résolus reviennent toujours comme une vengeance.

On ne peut échapper à la loi de la finitude, à la loi de la valeur, même en truquant les livres de comptes.

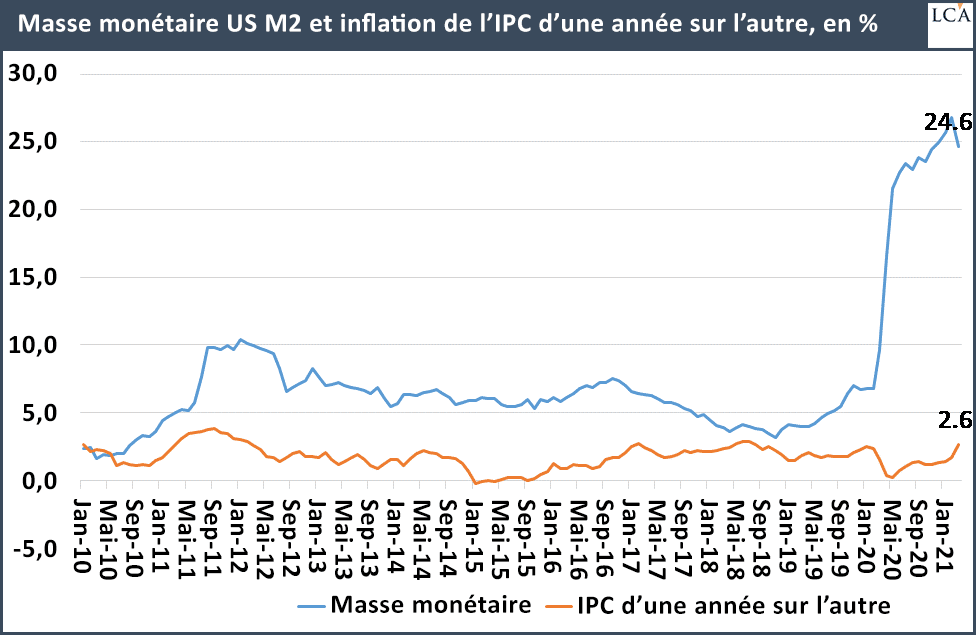

Ci-dessous, les évolutions comparées de la masse monétaire et de la hausse des prix mesurée par l’IPC.

Les théories monétaristes sont fausses car elles partent d’une hypothèse erronée : elles croient que la masse monétaire détermine les prix des biens et des services.

Or c’est le contraire qui se produit : ce sont les variations des prix et de la production qui déterminent la masse monétaire.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]