Le retournement d’une tendance qui durait depuis plus de 35 ans est un événement rare. Il se produit sur le plus grand marché au monde, le marché obligataire.

« C’est tellement rare d’en voir, surtout ici, au Congo ! Aussi improbable que si nous avions vu des pandas »…

C’est la réflexion d’un membre de notre groupe en sortant d’un restaurant de Pointe Noire tenu par des Coréens du Nord, citoyens d’un des pays les plus fermés et totalitaires au monde et interdits de sortie de leur territoire.

« Pourquoi sont-ils là ? »

« Je pense que c’est une sorte de marchandage. On dit que le président se faisait soigner en Chine mais il a oublié de payer la note. Les Nord-Coréens, eux, acceptent encore de prodiguer des soins de santé à l’entourage présidentiel. Depuis, une micro-communauté s’est installée ici. »

Des dettes, toujours et partout, le sujet finit par revenir sur la table.

Les taux montent et l’endettement public et privé n’a jamais été aussi élevé.

Tout ce poids mort de la dette peut vite devenir accablant. La dette la plus sensible à la hausse des taux sera en principe la première à s’écrouler.

En Europe, c’est la dette publique, avec l’Italie en première ligne, qui semble menaçante. Le dernier placement d’obligations du gouvernement italien s’est mal passé et a été peu souscrit. Mais, pour le moment, la Banque centrale européenne fait « tout ce qu’il faut » selon la formule désormais consacrée pour reculer l’échéance du défaut.

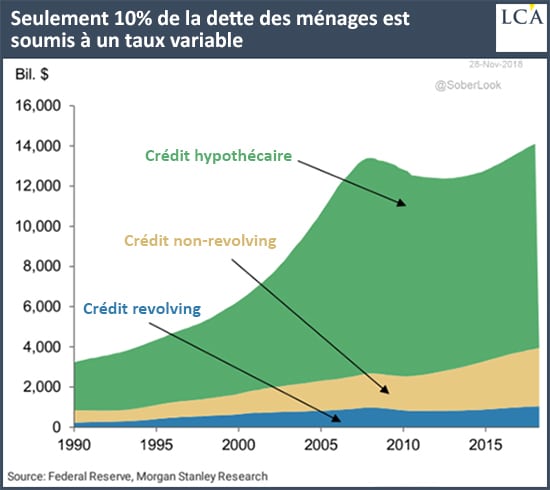

Aux Etats-Unis, parmi les 14 000 Mds$ de prêts contractés par les ménages, seulement 10% auraient été contractés à taux variable, nous rassure le Wall Street Journal, qui s’appuie sur un document de Morgan Stanley.

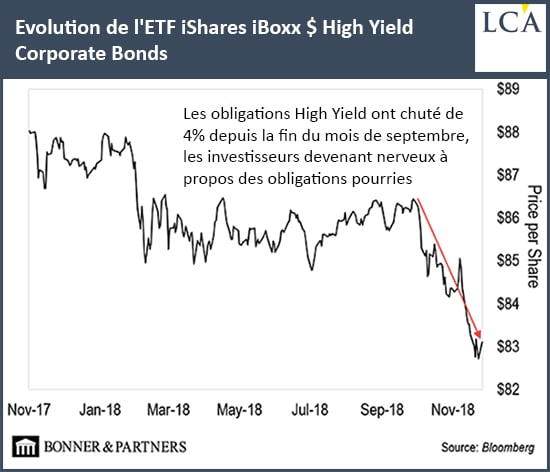

La menace de plus en plus ouvertement évoquée (et plus seulement dans ces chroniques) est celle de la dette des entreprises.

Déjà, la dette la plus risquée, celle dite high yield ou encore « obligations pourries », chute depuis septembre, ce qui veut dire que les intérêts augmentent.

Au sein de ce même compartiment, la chute du pétrole vient mettre encore plus sous pression les entreprises du secteur du gaz et pétrole de schiste, lourdement endettées. Pour gagner de l’argent, elles ont besoin de cours supérieurs à 60 $ le baril. Certaines se sont couvertes avec des contrats à terme mais si la baisse dure, ils arriveront à expiration.

Nous assistons à un spectacle rare : le renversement d’une tendance qui durait depuis plus de 35 ans, celle de la baisse des taux.

Pas besoin d’être un grand oracle pour prédire que ce que la tendance avait fait, la tendance inverse le défera.

L’exercice le plus délicat consisterait à prédire là où la débâcle commencera mais cet exercice est-il utile ?