Nous voilà donc en 2026, et tous les actifs défensifs s’envolent. Tous ? Non ! Une classe d’actifs résiste encore et toujours : les matières premières…

Dans mes derniers billets, j’ai évoqué les cas de l’or, de l’argent et des minières.

Ce mois-ci, mon propos va se concentrer sur les matières premières prises dans leur ensemble, c’est-à-dire la classe d’actifs que constituent l’or, l’argent et les autres matières premières (autres métaux précieux, métaux industriels, énergie, produits agricoles, produits issus de l’élevage).

Cependant, en ce début d’année, prenons d’abord un peu de temps pour faire le bilan de la performance de quelques-uns de nos actifs favoris…

L’argent et l’or, superstars de 2025 !

Le 3 novembre, je vous ai proposé un bilan de l’évolution du cours de l’or et de l’argent. Mes deux métaux préférés cotaient alors respectivement 3 494 € et 42 € l’once. Je concluais que, si une correction technique n’était pas exclue, les fondamentaux dictaient que les prix de ces deux actifs avaient vocation à continuer leur ascension à moyen/long terme.

Résultat des courses :

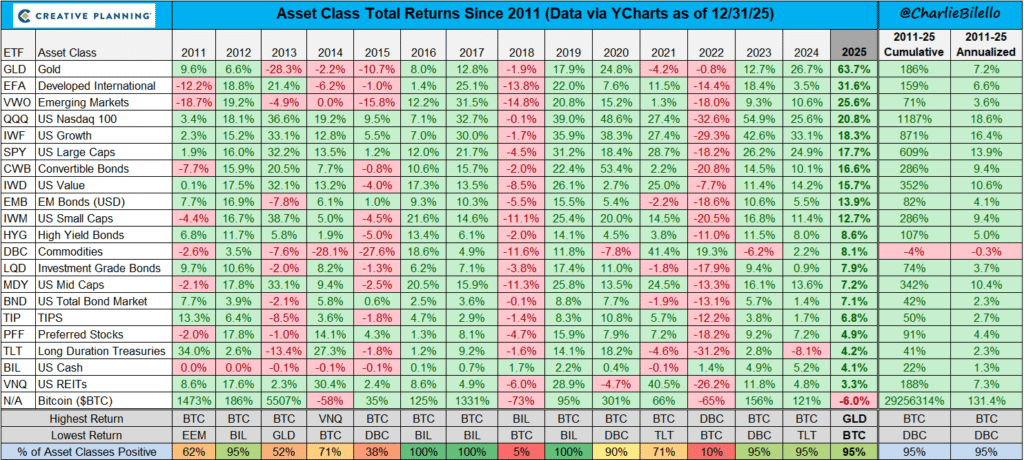

- L’or a clôturé l’année à 3 673 € l’once (après avoir atteint un nouveau record historique le 24 décembre, à 3 803 €), en hausse de +46 % face à l’euro – sa meilleure année depuis 1979 !

- L’argent a, quant à lui, bouclé 2025 à 60,70 € l’once (après avoir atteint un nouveau record historique à 64,88 € le 30 décembre), accumulant +118 % sur l’année face à l’euro !

Le constat est limpide : au sein des principaux actifs, l’argent et l’or ont été les deux plus performants en 2025. Ce sont les superstars de l’année.

Performance des principales classes d’actifs (2011 – 2025)

A quoi s’attendre pour la suite ?

J’en reste au constat que je dressais en novembre :

« Le cours de l’or se situe grosso modo à mi-chemin de la phase de participation du public – une référence à la théorie de Dow. Autrement dit, nous devrions avoir encore plusieurs années de hausse devant nous. En principe, le développement du marché haussier actuel devrait se conclure par une phase finale de frénésie. »

Et les minières ?

Minières vs. or : le grand rattrapage est en cours !

Les minières (qui ne figurent pas dans le tableau ci-dessus), dont je vous ai entretenu le 5 décembre, ont elles aussi enregistré une année spectaculaire :

- le GDX, qui suit les grandes capitalisations minières aurifères, a enregistré +151 % de performance (+166 % lors du sommet) ;

- le GDXJ, qui suit les petites et moyennes capitalisations minières aurifères, a enregistré +165 % de performance (+180 % lors du sommet) ;

- le SIL, qui suit les grandes capitalisations minières argentifères, a enregistré +163 % de performance (+180 % lors du sommet) ;

- le SILJ, qui suit les petites et moyennes capitalisations minières argentifères, a enregistré +177 % de performance (+198 % lors du sommet).

Autrement dit, le grand rattrapage des minières par rapport au cours de l’or, dont je vous ai abondamment parlé au fil de mes recensions des éditions du rapport In Gold We Trust, a été long à se matérialiser, mais il est en cours. Nous sommes en plein dans ce « moment doré de l’or de performance », qu’annonçaient Stöferle et Valek (S&V) au mois de mai dernier.

Par conséquent, mon diagnostic de décembre ne change pas : « Tout prête à penser que la hausse des minières aurifères ne fait que commencer… Attention cependant : le voyage risque d’être mouvementé ! »

Nous voilà donc en 2026 après Jésus-Christ, et tous les actifs défensifs s’envolent. Tous ? Non ! Une classe d’actifs résiste encore et toujours…

Les matières premières : un secteur toujours à la traîne

Au mois de juin dernier, alors que la performance récente des matières premières était très contrastée, je posais la question : « Supercycle des matières premières : mort, paralysie ou simple pause ? »

Six mois plus tard, les matières premières continuent de décevoir.

En 2025, envisagées au travers de l’Invesco DB Commodity Index Tracking Fund (DBC), elles n’ont en effet enregistré que +8,1 % de performance (voir tableau ci-dessus). Certes, c’est mieux que zéro, mais comparé aux performances de l’or, de l’argent et surtout des minières, vous conviendrez que c’est désolant.

Prenons un peu de recul…

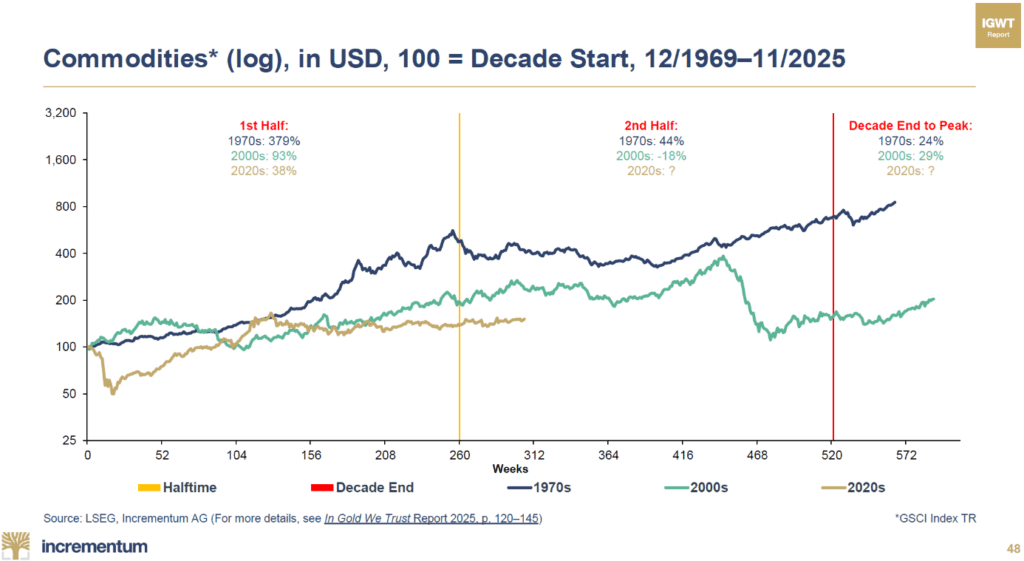

Comparons l’évolution des matières premières au cours de la décennie actuelle (courbe dorée) à leur évolution durant les années 1970 (courbe bleue) et les années 2000 (courbe verte), c’est-à-dire dans le cadre de chacun des marchés haussiers séculaires de l’or.

Matières premières (base 100 = début de la décennie, échelle logarithmique, 12/1969 – 11/2025)

Que constate-t-on ?

La performance des matières premières dans le cycle actuel, après avoir été beaucoup plus modérée que dans la première moitié des années 1970 et 2000, reste très en deçà de ses précédents historiques.

Et pourtant…

Le contexte semble très favorable aux matières premières

Les fondamentaux que j’évoquais au mois de juin restent valables.

- Dix ans de marché baissier ont abouti à un important retard d’investissement dans le secteur des matières premières, et une baisse des volumes de production. Le risque de baisse des prix semble donc très limité.

- Les tensions géopolitiques favorisent le nationalisme des ressources, d’où des primes de risque géopolitique plus élevées.

- Les matières premières sont historiquement sous-pondérées dans le portefeuille mondial.

- Les craintes relatives à une troisième vague d’inflation pourraient soutenir les matières premières.

On peut même en ajouter d’autres.

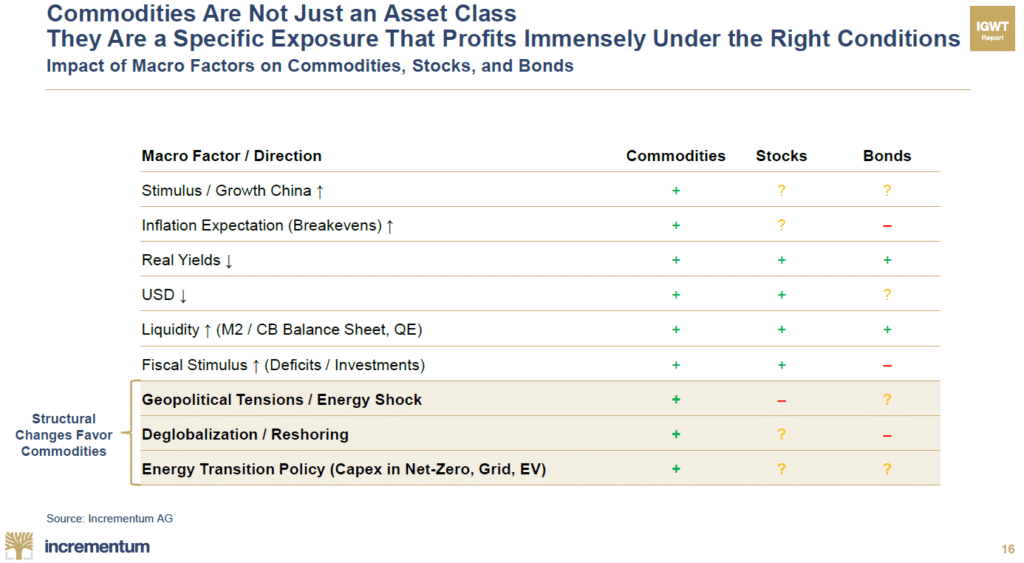

Comme l’expliquent S&V, contrairement aux actions et aux obligations, les matières premières devraient en principe bénéficier de tous les facteurs macroéconomiques suivants, dont la plupart ont marqué l’environnement économique et financier de 2025, ce qui devrait se poursuivre en 2026 :

- forte croissance économique en Chine ;

- anticipations d’inflation élevées ;

- taux réels en baisse ;

- dollar en baisse ;

- hausse de la liquidité ;

- déficits budgétaires élevés ;

- tensions géopolitiques/choc énergétique ;

- déglobalisation/relocalisations ;

- transition énergétique.

Impact des facteurs macroéconomiques sur les matières premières, les actions et les obligations : les matières premières ne sont pas qu’une simple classe d’actifs, elles représentent un actif spécifique extrêmement rentable dans des conditions favorables

Alors…

Quand le domino des matières premières va-t-il tomber ?

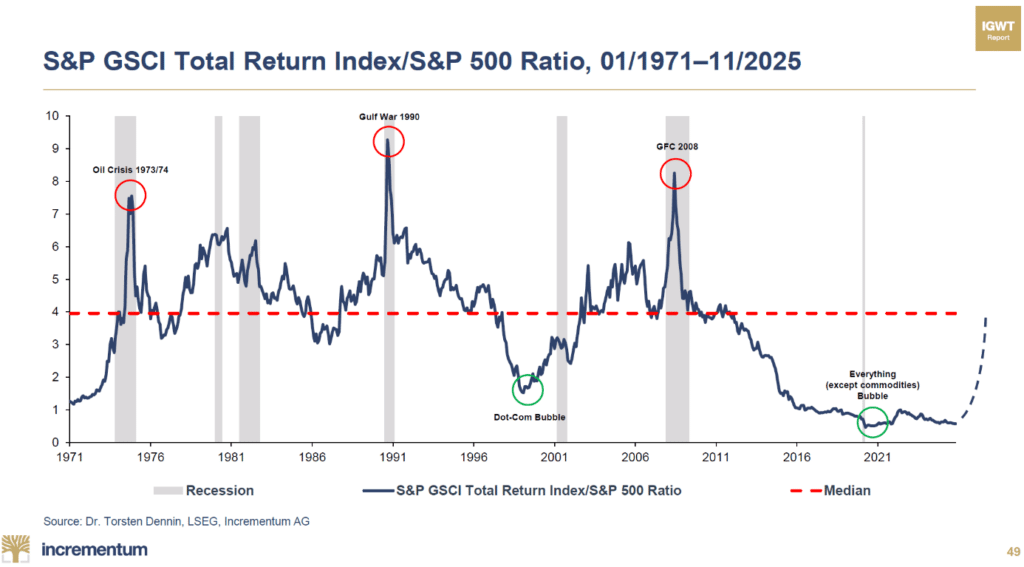

Jetons un coup d’œil à un graphique bien connu : le ratio entre l’indice matières premières S&P GSCI Total Return et l’indice S&P 500.

Ratio S&P GSCI Total Return / S&P 500 (01/1971 – 11/2025)

A fin novembre 2025, le niveau de ce ratio restait historiquement bas. Autrement dit : les matières premières restent extrêmement sous-évaluées par rapport aux actions. La période actuelle peut donc continuer d’être affublée du sobriquet « Everything (except commodities) bubble », c’est-à-dire la « bulle de tout (sauf des matières premières) » !

Voici comment S&V résumaient la situation au 23 novembre dernier : « L’or, l’argent et les actions minières surperforment nettement le S&P 500, signe d’une rotation cyclique qui se préparait depuis une décennie.

Mais un secteur reste à la traîne : les matières premières au sens large (BCOM). Malgré une hausse régulière, elles n’ont pas encore surperformé par rapport aux actions… ce qui signifie que le véritable marché haussier des matières premières est peut-être encore à venir.

Alors que les flux de capitaux se détournent des actions, autrefois plébiscitées, pour se tourner vers ‘l’or de performance’ (argent et actions minières), le tournant structurel tant attendu semble se dessiner. »

Alors, allons-nous assister à la revanche des matières premières ?

Cela me semble très probable. Comme le soulignent S&V : « Cette morosité ne peut certainement pas durer éternellement ! L’or ouvre la voie. Les matières premières suivront inévitablement. »

La configuration actuelle pourrait donc bien être le prélude d’un prochain supercycle, à l’image de ce qui s’est produit en 2025 sur les minières. Le cas échéant, la hausse des matières premières pourrait s’avérer explosive !

Si vous êtes d’un tempérament contrarien, les matières premières pourraient bien être une opportunité historique. Attention, cependant : si vous prenez position, il vous faudra peut-être vous montrer encore patient, tant le potentiel grand marché haussier des matières premières n’en n’est qu’à ses premiers frémissements…

Permettez-moi de terminer sur cette citation du gérant de portefeuille Don Coxe (Coxe Advisors LLC) : « Les meilleures opportunités d’investissement portent sur une classe d’actifs dont les meilleurs connaisseurs sont les plus désabusés, pour en avoir été le plus souvent déçus. »

1 commentaire

Comme toujours bien documenté