Les conditions sont-elles réunies pour que le secteur du numérique connaisse une renaissance en Europe ?

Au mois de février 2025, le président Macron a accueilli à Paris le Sommet pour l’action sur l’intelligence artificielle (AI Action Summit). A cette occasion, il a déclaré que la France se positionnait « comme un leader mondial dans le domaine de l’intelligence artificielle ». L’Union européenne (UE) a les mêmes ambitions. Cela est-il possible ?

Il est facilement admis aujourd’hui que la France et l’Europe sont des nains en matière d’innovation. C’est le rapport Draghi lui-même qui l’indique : « Aucune entreprise européenne dont la capitalisation boursière dépasse 100 milliards d’euros (Mds€) n’a été créée de toutes pièces au cours des cinquante dernières années, alors que les six entreprises américaines dont l’évaluation dépasse 1 000 Mds€ ont toutes été créées au cours de cette période. »

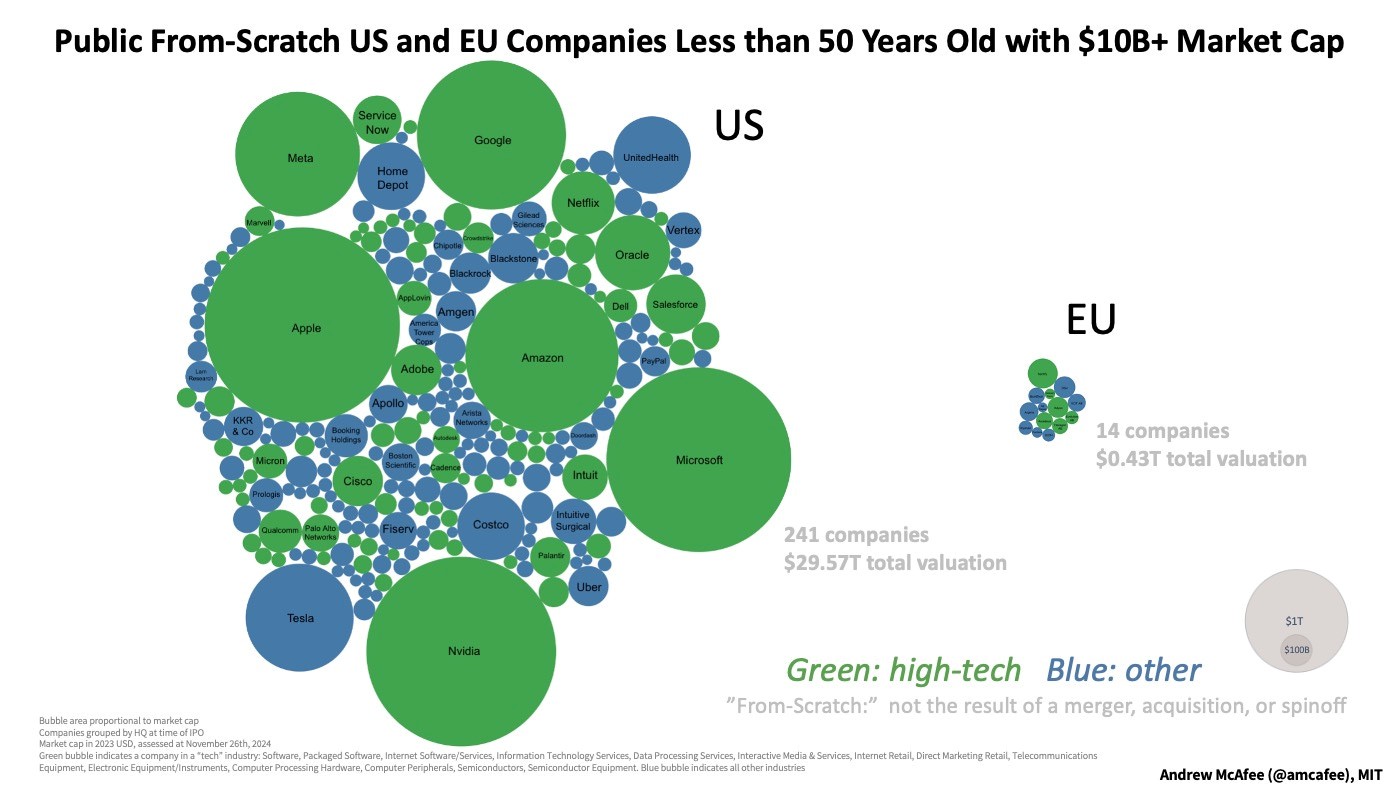

Andrew McAfee, chercheur au Massachussetts Institute of Technology (MIT) a voulu vérifier les dires de Draghi. Ses recherches lui ont permis de construire le schéma ci-dessous :

Il a trouvé 14 entreprises en Europe de moins de 50 ans dont la capitalisation atteint ou dépasse les 10 Mds$ et 243 aux États-Unis. La capitalisation boursière totale des sociétés européennes est d’environ 430 Mds$, tandis que celle des entreprises américaines est de 30 000 Mds$ (soit près de 70 fois plus).

Le schéma montre aussi que les entreprises européennes sont petites, alors que les américaines abritent quelques géants, à l’instar des GAFAM – que l’on devrait renommer, au vu du schéma, MAMANG (Microsoft, Apple, Meta, Amazon, Nvidia, Google) !

Cet état de fait est inquiétant pour l’avenir du continent européen. C’est pourquoi le think tank Epicenter s’est penché sur la question du numérique dans un rapport intitulé Digital Revival ? (Renaissance numérique ?).

Le manque d’épargne de long terme

Dans un article introductif, Cécile Philippe, présidente de l’Institut économique Molinari (IEM), revient sur les causes profondes de l’absence de leaders technologiques européens.

Elle rappelle d’abord qu’il y a une vingtaine d’années seulement, UE et Etats-Unis se ressemblaient beaucoup, dans le sens où l’industrie automobile tenait le premier plan. Aujourd’hui, l’industrie automobile allemande occupe toujours la première place, alors qu’aux Etats-Unis, les secteurs de l’automobile et de la pharmacie ont été remplacés par les industries technologiques.

Pire, alors que l’automobile connaît des bouleversements techniques majeurs avec les moteurs électriques, l’industrie européenne semble décrocher. Il suffit de voir les difficultés financières dans lesquelles se trouvent les constructeurs européens, et singulièrement les Allemands.

Pour Cécile Philippe, « l’absence de leaders technologiques est le symptôme d’un continent entier incapable de stimuler l’innovation dans des secteurs qui ont une valeur immense aujourd’hui : les technologies de l’information et de la communication (TIC) ». C’est le constat fait par le rapport Draghi que nous avons déjà mentionné.

Pourtant, l’UE avait (et a toujours) de grandes ambitions. N’a-t-elle pas, depuis 2022, pour objectif de consacrer l’équivalent de 3% de son PIB à la R&D (recherche et développement) ? Un niveau jamais atteint et qui semble encore très loin si l’on en croit les derniers chiffres de l’OCDE : en 2022, les dépenses des entreprises en R&D représentaient 1,39% du PIB européen, contre 2,83% aux Etats-Unis.

Il y a nécessairement plusieurs explications à cet état de fait.

L’une des principales, selon Cécile Philippe, est le manque d’épargne de long terme. La présidente de l’IEM rappelle que « les succès du Royaume-Uni, de la France et de l’Allemagne dans la première révolution industrielle sont historiquement liés à l’existence d’un stock important d’épargne, qui a été canalisé au profit des infrastructures – canaux, chemins de fer, etc. – et de l’industrie ».

Après les deux guerres mondiales qui les ont ruinés, de nombreux pays européens ont choisi « de ne pas redévelopper leurs systèmes de retraite, mis à mal par l’inflation et la confiscation des capitaux en temps de guerre » et d’opter pour des régimes de retraite par répartition qui ne permettent pas de reconstituer le stock élevé d’épargne qui prévalait au début du XXe siècle.

Dans un premier temps, cela n’a pas empêché les entreprises de se développer en finançant leur croissance par l’autofinancement, les prêts bancaires ou les investissements des assureurs. Mais cela ne fonctionne plus lorsqu’il s’agit de financer les innovations de rupture gourmandes en capitaux, d’autant plus que la capacité de financement des banques et la capacité d’investissement des assureurs sont aujourd’hui drastiquement limitées par les réglementations prudentielles (Bale, Solvency, etc.).

Faute de fonds de pension suffisants, l’Europe a pris du retard dans le domaine du numérique, dont celui de l’intelligence artificielle (IA). Aujourd’hui, comme l’écrit Cécile Philippe, « le dynamisme impressionnant des entreprises américaines du numérique, de la technologie et des télécommunications contraste avec les difficultés rencontrées par l’UE ».

Il est, en effet, indéniable que l’épargne de long terme est abondante de l’autre côté de l’Atlantique, notamment grâce à l’importance de l’épargne-retraite. Et c’est cette épargne longue qui a fini par stimuler l’innovation, notamment via le NASDAQ.

Pour s’en convaincre, il suffit de regarder le montant de la capitalisation boursière. Dans l’UE, fin 2020, elle représentait 70% du PIB. Dans l’OCDE (dont de nombreux pays de l’UE font partie), elle était de 147%. Pour le dire autrement, la capitalisation boursière de l’UE accuse un déficit de 10 400 Mds€ par rapport à celle de l’OCDE.

Si la France tire assez bien son épingle du jeu avec une capitalisation boursière équivalant à 106% de son PIB, l’Allemagne fait – une fois n’est pas coutume – office de cancre avec une capitalisation boursière qui ne représente que 59% de son PIB ! Or les marchés d’actions sont essentiels au financement de l’innovation.

Cette faiblesse des Bourses européennes s’explique en grande partie par le sous-développement des fonds de pension sur le Vieux Continent, exception faite des pays du Nord et des Pays-Bas. Au contraire, dans le reste du monde développé, « une part importante des prestations de retraite est financée par capitalisation collective ou individuelle, basée sur des capitaux investis en partie dans le tissu économique local ».

Comme le précise le rapport d’Epicenter :

« Par rapport à la moyenne de l’OCDE fin 2020, l’UE accusait un déficit d’épargne à long terme de 8 900 milliards d’euros. Fin 2021, les fonds de pension représentaient 34% du PIB de l’UE, contre 100% en moyenne dans l’OCDE. Les principales économies européennes – Allemagne, France, Italie et Espagne – se caractérisent par de faibles niveaux d’épargne-retraite, entre 8 et 15% du PIB. Le Royaume-Uni, la Suisse et l’Islande, qui ne font pas partie de l’UE, disposent d’une épargne-retraite comprise entre 127% et 207% du PIB. Au sein de l’UE, seuls la Suède, les Pays-Bas et le Danemark affichent une épargne-retraite supérieure à la moyenne de l’OCDE, avec entre 109% et 229% de leur PIB investi dans le financement des retraites. Ce déficit constitue un véritable handicap pour le financement en fonds propres des entreprises européennes. Les fonds de pension, qui détiennent 30% des 100 000 milliards de dollars investis en Bourse, nous font défaut en France et en Europe. »

Nous verrons dans notre prochain article que le déficit d’épargne de long terme en Europe est intimement lié à son retard technologique, et qu’il est aggravé par un corpus réglementaire qui freine l’innovation au lieu de la stimuler.

2 commentaires

SYSTEME DE RETRAITE EN FRANCE (répartition) : les cotisations de retraite des actifs (salariés, entrepreneurs, indépendants, professions libérales, agriculteurs … etc.), que l’on nommera ici les » ENTRANTS « , financent les pensions de retraite des retraités, que l’on nommera ici les » SORTANTS « .

SYSTEME DE PONZI : l’argent ou cotisations des » ENTRANTS » finance les retraits, intérêts ou pensions des » SORTANTS « .

On peut donc affirmer sans se tromper que le système de retraite par répartition en France est bien un système de Ponzi.

Et on sait tout comment ça fini un système de Ponzi n’est-ce pas ?

Et nos élites continuent à nous faire croire que cela fonctionnera à l’infini, à coup de réformettes, pansements et autres béquilles … mensonges ! quelle honte !

Un système de retraite individuel par capitalisation, 100% défiscalisé, serait nécessaire aussi bien pour le développement économique, pour la R&D de nos entreprises et pour assurer sereinement l’avenir des retraites.

Une phase intermédiaire entre répartition et capitalisation sera probablement nécessaire, mais il ne faut plus tarder pour mettre en place le système par capitalisation et de manière massive, en particulier pour les nouveaux entrants (génération des travailleurs de 20-40 ans).

Il ne faut pas s’étonner, avec le Danemark et la France qui se battent pour le podium de la fiscalité,

Et un premier ministre français qui affirme ‘ moi vivant, pas de retraite par capitalisation – du moins pour les travailleurs du privé, ceux qui font vivre le pays – les fonctionnaires ont de la capi largement défiscalisée. –

Quand l(argent est gaspillé par les états et par l’europe, il ne reste rien pour l’innovation.