Entre déclin industriel, insuffisance d’électrification et inflation persistante, les conditions d’un cycle de stagflation se mettent en place.

La crise énergétique de 2022 nous a rappelé une vérité inconfortable, mais immuable : sans énergie, pas d’activité économique. La simple baisse de la disponibilité de gaz a entraîné, par effet domino, une baisse de la production manufacturière et un ralentissement de l’économie réelle.

Il a fallu un effacement sans précédent de la demande industrielle (jusqu’à -20 % par rapport au niveau pré-pandémique) pour que les politiciens puissent claironner et prétendre aux électeurs qu’il n’y avait « pas eu de pénurie ».

L’inverse est tout aussi vrai : la consommation d’énergie est un excellent baromètre de l’activité réelle. Or, les prévisions de notre opérateur de réseau RTE sont sans appel : la consommation d’électricité va être bien moins importante qu’anticipé dans les prochaines années.

Conformément au Code de l’énergie, RTE est chargé de prévoir la consommation électrique du pays afin de guider les investissements dans les infrastructures électriques de notre pays et leur pilotage. Notre opérateur excelle dans cet exercice, qui lui permet par exemple de prévoir à quelques dizaines de MW-près l’évolution heure par heure de la demande en électricité, alors que celle-ci peut varier, sur une journée typique, de plus de 20 000 MW. Du fait de son excellente connaissance du comportement des clients et des paramètres qui guident la consommation d’électricité, ses prévisions s’avèrent d’une remarquable précision.

Durant une journée d’hiver, ici le lundi 1er décembre, la consommation du pays peut varier de plus de 20 GW entre le petit matin et le début de soirée. Source : RTE

Mais RTE n’est pas uniquement chargé de prévoir la consommation d’électricité à court terme. L’opérateur est également missionné pour tenir à jour un scénario de consommation à dix ans. C’est celui-ci qui est censé guider les politiques publiques, de la prévision de construction de centrales nucléaires chez EDF aux mesures de subvention pour pousser à l’installation de panneaux photovoltaïques chez les particuliers.

Selon une information de Montel News, l’opérateur national prévoit de réviser fortement à la baisse l’anticipation de consommation électrique à horizon 2035. Par rapport au niveau attendu en 2023, au sortir de la pandémie, les volumes seraient corrigés de -4 % à -9 %. Une telle contraction représenterait soit un échec massif de la volonté affichée d’électrification de notre économie, soit une contraction significative de notre activité industrielle – et probablement un mélange des deux.

La France prise au piège de la stagnation économique ?

RTE prévoit désormais que la consommation électrique hexagonale s’établira entre 505 et 580 TWh dans dix ans, contre une estimation précédente de 525 à 640 TWh.

Seul le niveau haut de la fourchette est compatible avec un véritable effort de décarbonation de notre économie. Dans l’hypothèse basse de 505 TWh, l’augmentation de consommation de 12 % par rapport au niveau de 2024 reviendrait à un taux de croissance annualisé de seulement 1,2 %.

Même en considération que le pays cesse du jour au lendemain tout programme d’électrification de son activité, une hausse si famélique de la consommation d’électricité reviendrait à anticiper une évolution au mieux équivalente du PIB sur la période. Et dans un contexte de population stable, la richesse par habitant ne pourrait par définition pas croître de manière plus importante.

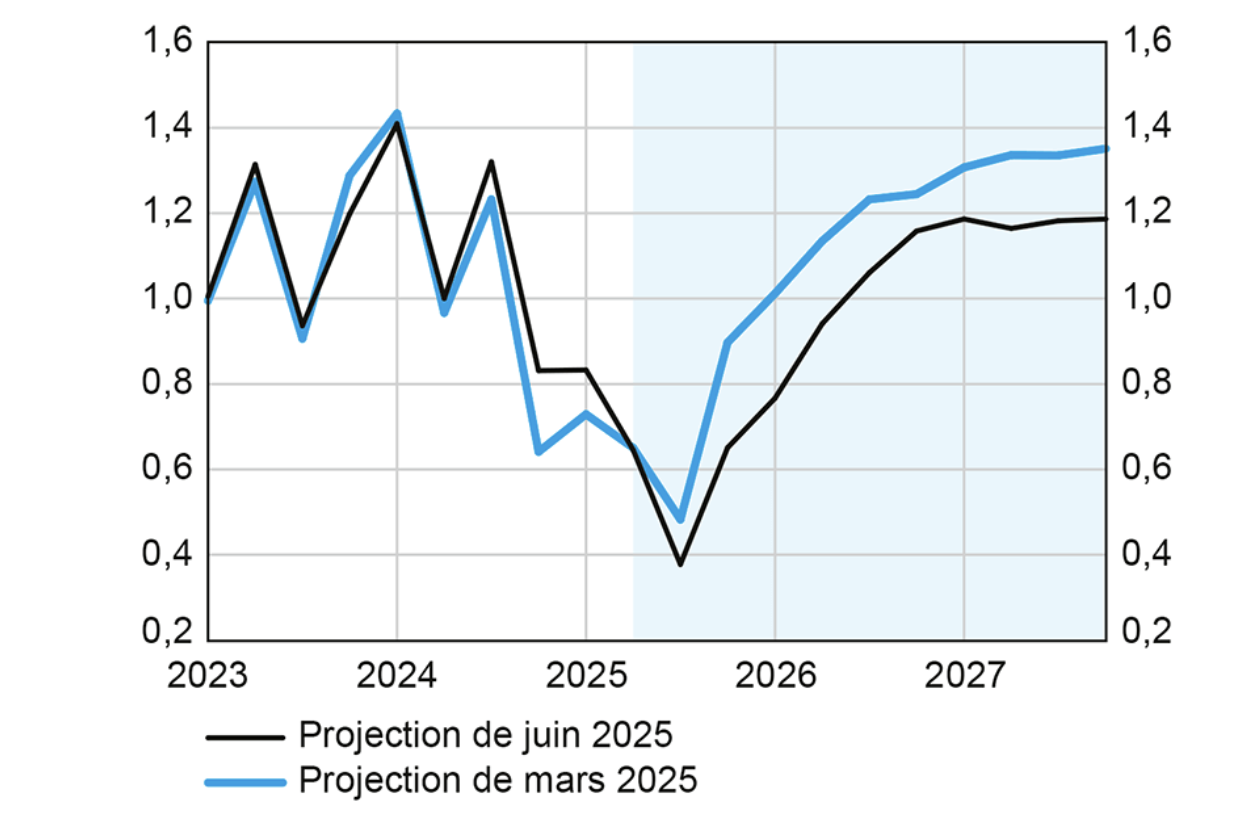

Cet été, la Banque de France jetait un premier pavé dans la mare en revoyant à la baisse sa prévision de croissance à horizon 2028. Alors que l’institution voyait la hausse du PIB rebondir au-dessus des 1,3 % par an à partir de 2027, elle a modifié ses prévisions pour tabler désormais sur une croissance inférieure à 1,2 % par an durant les trois prochaines années.

Evolution de la croissance attendue en France : entre mars (en bleu) et juin (en noir), l’anticipation de croissance à deux ans a diminué de 14 %. Infographie : Banque de France

Avec sa prévision énergétique, RTE enfonce le clou : non seulement l’Hexagone ne connaîtra pas de croissance importante dans les trois prochaines années comme l’anticipe déjà la Banque de France, mais la traversée du désert devrait s’étendre sur dix ans.

La projection d’une croissance de l’ordre de 1,2 % par an de la consommation d’électricité dans l’hypothèse basse devra en prime être corrigée de l’effort de transition énergétique avant d’être transposée au PIB. L’électrification de nos activités énergivores comme le transport, la production d’engrais ou encore la métallurgie conduira en effet à consommer plus d’électricité à production de richesse constante… ce qui laisse d’autant moins de place à la croissance économique.

Alors que la consommation d’électrons reste encore inférieure de 6 % à celle qui prévalait à la fin des années 2010, RTE prévoirait surtout une baisse de la demande industrielle, qui signera une contraction de l’activité réelle dans l’Hexagone.

Pour qui veut investir dans les entreprises du Vieux Continent, le scénario n’est pas plus réjouissant chez notre voisin allemand. L’ancienne locomotive de l’économie européenne n’a jamais retrouvé son niveau d’activité antérieur à la crise énergétique de 2022, et va devoir faire face à partir de 2027 à la disparition définitive du gaz russe.

Face à cette multiplication des vents contraires, les analystes d’Amundi ont revenu à la baisse leurs anticipations de croissance en zone euro pour les prochaines années. Entre des économies atones, une démographie défavorable et des Etats au bord de l’insolvabilité, Amundi voit désormais la croissance européenne s’établir au mieux entre 0,6 % et 1,3 % dans les prochaines années – au point d’anticiper la nécessité d’un plan de relance de la part de la BCE.

Pour eux, les taux d’intérêts devraient s’établir aux alentours de 1,5 % à partir de l’année prochaine, soit une baisse de 25 % du coût de l’argent par rapport à cette fin d’année. A ce niveau, nous reviendrions dans un contexte de taux réels négatifs. La situation rapprochera alors de celle qui prévalait en 2015… la croissance économique en moins.

Si les prévisions de notre opérateur s’avèrent correctes, les prévisions d’Amundi le seront également. Cela signifierait que nous sommes à l’aube d’un nouveau cycle de stagflation, durant lequel les prix monteront alors que le niveau de l’activité économique réel progressera peu.

Une situation dramatique pour les épargnants qui verront le pouvoir d’achat de leurs économies laminé… mais favorable aux investisseurs qui se seront positionnés, à temps, sur des placements immunisés contre l’inflation.

4 commentaires

Le gaz pour la fabrication d’engrais n’est pas qu’une source d’énergie, c’est aussi la matière première pour les engrais azotés. Tout n’est pas électrifiable.

La stagnation n’a rien d’étonnant. La « croissance » occidentale des 19è et 20è siècles est un phénomène circonstanciel et local. La « stagnation » n’a pas empêché le monde de vivre pendant 3000 ans !! Les Européens-Occidentaux vont devoir réapprendre à vivre en stagnant. Pendant que le « Tiers Monde » va progresser…pour finalement stagner lui aussi.

Stagnation is not surprising. The Western « growth » of the 19th and 20th centuries was a circumstantial and local phenomenon. « Stagnation » didn’t prevent the world from functioning for 3,000 years! Western Europeans will have to relearn how to live in stagnation. Meanwhile, the « Third World » will progress… only to eventually stagnate as well.

Intéressant, mais deux hypothèses ne peuvent être intégrées à moyen terme : la paix en Ukraine, donc un rapprochement avec la Russie et un changement radical de gouvernance en Europe. Il a existé et il existe des signes de ces hypothèses inenvisageables pour RTE.

Je pense que le terme de stagflation n’est pas approprié. Il signifie stagnation et inflation. Il convenait parfaitement aux années 70; lorsque les salaires augmentaient à concurrence de l’inflation. Là, étant donné que les prix augmentent mais que les salaires stagnent, le terme approprié me semble plutôt être regflation, c’est à dire régression (de la richesse du pays, du pouvoir d’achat de ses habitants). Nos statistiques décèlent toujours de la croissance, mais, à mon avis, elles sont, comme l’étaient celles des pays du bloc communiste, complètement truquées.

Quant à la consommation électrique, elle diminue en France depuis de nombreuses années. La raison en est simple, c’est la désindustrialisation (le secteur secondaire consomme beaucoup plus d’électricité que les particuliers). Le phénomène a récemment été aggravé par l’augmentation du prix du gaz (fin du gaz russe bon marché) et de l’électricité (renouvelable non pilotable et marché européen de l’électricité). Cette situation démontre que le programme de transition écologique (éoliennes, centrales solaires) est non seulement ruineux mais également complètement inutile, le pays produisant plus d’électricité qu’il n’en consomme et comme ce produit ne se stocke pas, il est vendu à vil prix à l’étranger, notamment à l’Allemagne.

PS : ce ne sont pas les électrons qui se déplacent, mais le flux d’énergie.