Longtemps envisagée comme un délire de goldbug, l’hypothèse d’un contrôle de la courbe des taux aux Etats-Unis est en train de devenir mainstream… Comment le cours de l’or réagirait-il dans un tel scénario ?

Quand les taux longs crèvent le plafond…

Avec un 10 ans qui oscille entre 4 % et 5 % aux Etats-Unis depuis juillet 2023, et qui est passé de 2,5 % à près de 3,5 % en France entre décembre 2023 et septembre 2025, voilà belle lurette que les taux d’intérêt sur les titres de dette publique des Etats occidentaux n’avaient pas été aussi élevés.

A Washington comme à Paris, une chose semble acquise : cette situation ne se résoudra pas par une baisse de la dépense publique, ni par un regain de la croissance économique.

La trajectoire budgétaire de nos économies semble gravée dans le marbre : nos Etats vont continuer de dépenser plus d’argent, continuant ainsi de creuser les dettes publiques. « Rien n’arrête ce train », pour reprendre la formule de l’analyste américaine Lyn Alden.

En France, le ministre de l’Economie et des Finances, Eric Lombard, a même déclaré fin août qu’il « ne peut pas affirmer que le risque d’une intervention du FMI n’existe pas »… avant de rétropédaler face au tollé.

En réalité, en cas de débandade sur le marché de la dette souveraine, le FMI n’interviendrait pas plus à Paris qu’à Washington. Il n’en n’a tout simplement pas les moyens en termes de puissance de frappe.

En revanche, un autre scénario, longtemps considéré comme farfelu par les analystes mainstream, est en train de faire son grand retour sous les feux des projecteurs…

Le contrôle de la courbe des taux, à nouveau sur le devant de la scène !

Une déclaration de Kevin Warsh, membre du Conseil des gouverneurs de la Fed entre 2006 et 2011, m’a mis la puce à l’oreille dès l’été. Comme le rapportait Reuters le 17 juillet, ce financier américain a indiqué « qu’un nouvel accord entre le département du Trésor et la banque centrale américaine était nécessaire, faisant référence à un pacte de 1951 séparant la gestion de la dette fédérale de la politique monétaire. Warsh […] a déclaré sur CNBC qu’un tel accord entre les deux agences pourrait faciliter la réduction du bilan de la Fed en communiquant leurs intentions. ‘Si nous parvenons à un nouvel accord, et […] si le président de la Fed et le secrétaire au Trésor pouvaient détailler clairement et délibérément aux marchés notre objectif concernant la taille du bilan de la Fed, le Trésor pourrait définir notre calendrier d’émission et, disons d’ici la fin de l’année, nous aurions alors atteint un taux d’équilibre au bilan, afin que les marchés sachent ce qui nous attend.' »

Pour comprendre ce charabia de banquier central, il faut en revenir aux années 1940, durant lesquelles s’est déroulé un épisode fort peu connu de l’histoire monétaire américaine. Une histoire de « pactes »…

De la Seconde Guerre mondiale au pacte de 1951, en passant par le pacte de 1942

Durant la guerre de 1939-1945, afin de rendre le financement des hostilités plus abordable, la Fed a veillé à maintenir les taux d’intérêt des obligations du Trésor américain à un niveau délibérément bas.

Concrètement, en avril 1942, elle a entériné une requête du département du Trésor visant à fixer officiellement le taux des obligations d’Etat à court terme à 0,375 %, tandis que celui des obligations à long terme était plafonné implicitement à 2,5 %.

Après-guerre, le bilan de la Fed avait à peu près doublé. Cette croissance était principalement attribuable à l’achat direct d’obligations d’Etat de différentes maturités ainsi qu’au refinancement de bons du Trésor. La masse monétaire américaine avait alors connu une croissance annuelle dépassant 5 %, hormis en 1948 et 1950. Autrement dit, en fixant des plafonds aux taux obligataires, la Fed a abandonné toute maîtrise de son bilan ainsi que de la masse monétaire.

Et qui dit monétisation dit inflation. Celle-ci n’a véritablement pris son essor qu’à la cessation des hostilités. Comme cela s’est souvent produit dans l’Histoire, elle a connu une hausse fulgurante en l’espace de quelques mois seulement. Dès le troisième mois de cette spirale hyperinflationniste, le taux d’inflation a franchi le seuil des 10 %. En mars 1947, il s’est élevé à 20,1 %.

Cet arrangement a perduré quatre années supplémentaires. Ce n’est que le 3 mars 1951 que la Fed a repris son indépendance vis-à-vis du gouvernement américain, dans le cadre d’un nouvel accord avec le département du Trésor. La banque centrale a ainsi pu se recentrer sur son mandat d’avant-guerre, et assurer le développement économique du pays tout en régulant la masse monétaire et le coût de l’argent.

Entre 1942 et 1951, le plafonnement des taux d’intérêt sur les différentes maturités de la dette publique américaine (« Yield Curve Contro« ) a abouti à des taux d’intérêt réels négatifs (jusqu’à -18,86 % en mars 1947), les taux étant de très loin inférieurs au niveau de l’inflation.

Bilan des courses : cette politique de répression financière a ravagé l’épargne à taux fixe des particuliers, mais elle a été une aubaine pour tous les emprunteurs. En particulier, elle a permis à Washington de financer son effort de guerre, et de rapidement réduire son taux d’endettement public une fois la guerre terminée. De 120 % du PIB à l’issue de la Seconde Guerre mondiale, la dette publique a chuté à 62,5 % en 1951.

Voilà l’effet merveilleux d’un contrôle de la courbe des taux qui fonctionne sur les finances d’un Etat.

Vous l’aurez compris à la lecture de cette histoire : ce n’est en fait pas au pacte de 1951 que voulait faire référence Kevin Warsh… mais surtout à celui de 1942 !

Vers le grand retour du contrôle de la courbe des taux aux Etats-Unis ?

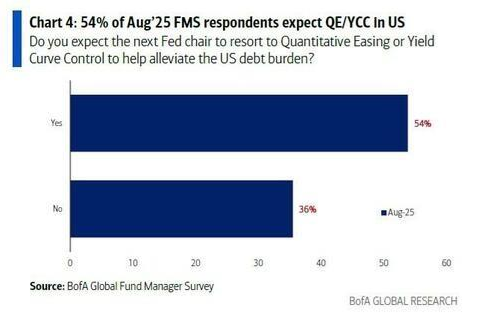

Comme l’indiquent les résultats d’un sondage mené par Bank of America en septembre 2025, 54 % des professionnels de la finance interrogés s’attendent, soit au retour du Quantitative Easing (QE), soit au retour du contrôle de la courbe des taux aux Etats-Unis.

« Pensez-vous que le prochain président de la Fed aura recours à l’assouplissement quantitatif ou au contrôle de la courbe des taux pour contribuer à alléger le fardeau de la dette américaine ? »

Comme le fait remarquer ZeroHedge, « c’était 0 % il y a encore quelques mois de cela. [Ce genre de scénario est passé] du statut de ’théorie du complot’ à celui de sagesse conventionnelle en un temps record. »

Et Albert Edwards, grande figure contrarienne de la Société Générale, d’ajouter : « La pagaille budgétaire et la domination budgétaire ont rendu le QE, puis contrôle de la courbe des taux, inévitables. Je le répète depuis plus d’un an et je me retrouve aujourd’hui dans le courant dominant. C’est un pas de géant vers une inflation digne des années 1970, supérieure à 20 % […]. »

Quelles seraient les conséquences du contrôle de la courbe des taux sur le cours de l’or ?

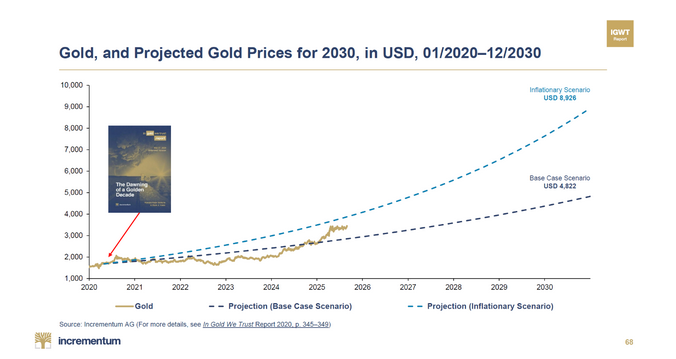

Voici ce qu’en disent Ronald Stöeferle & Mark Valek dans la dernière mouture de leur rapport In Gold We Trust, publiée le 15 mai : « Le cours de l’or ayant récemment connu une forte hausse, il semble judicieux d’envisager un scénario similaire à celui des années 1970, caractérisé par l’inflation ou la stagflation, c’est-à-dire un scénario de risque extrême avec une forte pression à la hausse. Dans ce cas, le cours de l’or atteindrait environ 8 900 $ à d’ici la fin de la décennie, ce qui correspond à un taux de croissance annualisé d’environ 19 %. Dans ce scénario, l’objectif intermédiaire correspondant pour fin 2025 est de 4 080 $.

Statut intermédiaire de la projection du cours de l’or jusqu’à fin 2030 (cours de l’or, dollars, 01/1970-12/2030 – projection à fin août 2025)

[…] Vu d’aujourd’hui, un cours dans la fourchette des deux scénarios d’ici la fin de la décennie semble réaliste. La fourchette prévisionnelle de 4 800 à 8 900 $ dépend principalement du niveau d’inflation des cinq prochaines années. »

Autrement dit, et pour conclure : que nous soyons de retour dans les années 1940, ou dans les 1970, le cours de l’or a d’excellentes chances de poursuivre son ascension au moins jusqu’à la fin de la décennie, tant se profile l’hypothèse de la monétisation des déficits publics…