Faut-il s’attendre à un rebond rapide… ou à une lente dégringolade comme dans les années 1970 ?

Après avoir atteint un sommet, le marché s’oriente désormais à la baisse.

L’indice Dow Jones Industrial Average, qui a atteint un sommet à 45 014 points le 4 décembre 2024, affichait 41 911 points le 10 mars 2025, soit une chute de 3 101 points (-6,9%) en à peine trois mois. Le S&P 500, quant à lui, qui a atteint un sommet à 6 130 points le 18 février, était retombé à 5 614 points le 10 mars, soit une chute de 516 points (-8,4%) en moins d’un mois.

Le NASDAQ Composite, qui a atteint un sommet à 20 174 points le 16 décembre 2024, n’affichait plus que 17 468 points le 7 mars 2025, soit une chute de 2 706 points (-13,4%) en moins de trois mois. Techniquement, il s’agit d’une « correction » (définie par une chute de 10% ou plus par rapport au précédent plus-haut).

Les performances de ces indices ne correspondent pas à un krach en règle ni à une panique de marché. Les indices sont volatils et pourraient avoir partiellement rebondi le temps que vous lisiez cet article.

Mais une baisse est une baisse. Alors nous devons en examiner les raisons et utiliser nos techniques d’analyse prédictive pour cerner vers où les marchés vont s’orienter, à présent.

Un krach peut être bénéfique

Bien que les investisseurs s’inquiètent d’un krach de marché de plus de 20% en une seule journée (comme cela s’est produit en octobre 1987) ou de 30% sur un mois (comme cela s’est produit en mars 2020), ce n’est pas forcément la pire éventualité, pour eux.

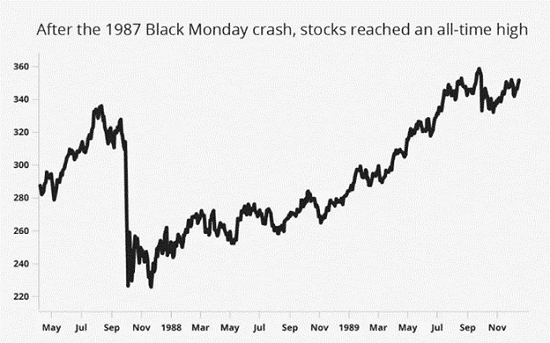

Après le krach du lundi noir de 1987, les actions ont atteint un plus-haut historique

Les pertes du krach de 1987 ont été récupérées à près de 60% en deux séances de marché, et à 100% en moins de deux ans. Quant aux pertes liées au krach de 2020, elles ont été entièrement récupérées en quatre mois, ce qui représente le redressement post-krach le plus rapide de ces 150 dernières années.

Acheter des actions après un krach peut représenter un très bon trade.

Pour être honnête, tous les krachs ne sont pas suivis d’une aussi belle reprise. Après le krach de marché de 1929, la reprise a mis 25 ans à s’opérer, à partir du plus bas enregistré en 1932. Et après le krach de la bulle Internet, en 2000, les actions ont mis six ans à rebondir.

Une lente dégringolade est pire qu’un krach

Ce qui est pire qu’un krach de 10% en un jour, suivi d’une reprise rapide, c’est un long mouvement de dégringolade, de 20% ou 30% sur six mois – voire plus.

Un krach rapide peut se retourner rapidement. Avec un lent mouvement de dégringolade, beaucoup d’investisseurs se disent que cela va rebondir, achètent sur les replis ou s’accrochent. Et puis la baisse persiste, jusqu’à ce que les petits investisseurs finissent par capituler en essuyant des pertes importantes.

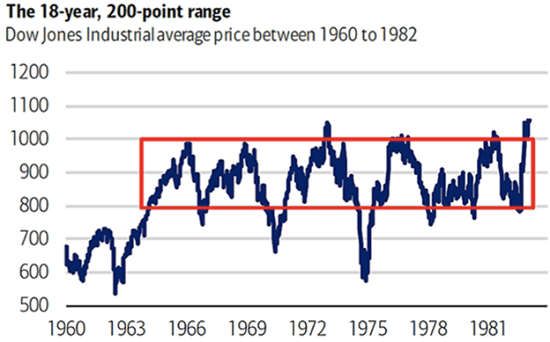

L’exemple le plus frappant est le comportement du marché au cours de la « décennie perdue » des années 1970. Le Dow Jones Industrial Average avait atteint un plus-haut historique de plus de 1 000 points en 1969. À partir de là, les actions ont baissé au cours de la récession de 1969, opéré un rally au début des années 1970, se sont encore effondrées en 1974, puis ont de nouveau opéré un rally, avant de chuter brutalement au cours de la récession de 1981-1982.

En fait, de 1960 à 1982, le Dow Jones Industrial Average a évolué au sein d’un range (fourchette) de 200 points :

Les actions se sont stabilisées lorsque le Dow Jones Industrial Average a atteint 800 points en 1982 et, à ce stade, un rally s’est amorcé, et l’indice a renoué avec les 1 000 points pour la première fois depuis 1969.

En termes de points d’indice, les actions ont mis 13 ans à renouer avec l’ancien plus-haut, malgré une certaine volatilité en cours de route. Corrigé de l’inflation, le nouveau plus-haut de 1 000 points valait seulement 50% de celui de 1969, en termes réels.

En attendant que l’indice se redresse, les investisseurs ont perdu définitivement la moitié de leur argent, en termes de pouvoir d’achat.

Cet épisode de 13 ans reflète bien ce que nous voulons dire par « lente dégringolade ».

La Fed va-t-elle voler à la rescousse du marché ?

La Fed ne se préoccupe pas du marché actions, en fait, à moins qu’il ne devienne chaotique.

Nous n’en sommes pas encore là. Une baisse, ce n’est pas la même chose qu’un chaos.

Si les marchés s’effondrent comme ils l’ont fait en 2020, la Fed activera probablement le « Powell Put » [NDLR : ce « put » fait référence aux mesures prises par la Fed, historiquement, pour limiter la baisse du marché actions] et baissera les taux. Mais elle ne fera rien de spécial pour venir en aide aux actions dans un contexte de lente dégringolade. Ce n’est pas son « boulot ».

Je pense que la Fed marquera encore « une pause » lors de sa prochaine réunion du 19 mars. Il n’y aura ni hausse ni baisse des taux d’intérêt. La Fed a baissé les taux à partir de fin septembre 2024, mais elle a mis le cycle des baisses sur « pause » en janvier 2025. Elle ne fera sûrement pas volte-face en mars. Même si l’inflation est plus faible que prévu selon les chiffres publiés le 12 mars, la Fed doit constater de façon tangible sur plusieurs mois que l’inflation est maîtrisée et que le chômage représente le problème le plus important.

La Fed reprendra probablement les baisses de taux, mais pas tout de suite. Jerome Powell, le président de la Fed, se concentrera sur le double mandat de l’institution, qui est un faible chômage et la stabilité des prix. Il est tenu de le faire par la loi. Mais la Fed peut jongler à tout moment avec la partie du mandant (emploi ou inflation) qui est prioritaire.

Nous verrons dans notre prochain article comment limiter les pertes dans ce contexte.