La montée en puissance de l’intelligence artificielle stimule les dépenses dans les infrastructures numériques et soutient la croissance de fournisseurs comme Schneider Electric. Mais elle fait aussi naître des doutes sur la solidité de certaines entreprises, alimentant les tensions sur le marché du crédit privé.

Schneider Electric, spécialiste des équipements, logiciels et services pour la gestion de l’électricité, a enregistré des résultats record en 2025. Cette performance illustre l’impact direct de l’explosion des investissements dans les infrastructures numériques, notamment les salles de serveurs.

Usine Nouvelle rapporte :

« En 2025, Schneider Electric a enregistré un chiffre d’affaires record, à 40,2 milliards d’euros, en croissance organique de 8,9 %. Les deux grands pans d’activité du fabricant français d’équipements électriques sont orientés à la hausse : +10,3 % pour la gestion de l’énergie (33,13 milliards d’euros) et +3 % pour les automatismes industriels (7,022 milliards d’euros). »

Comme le montre la présentation des résultats 2025, l’essentiel de la croissance provient de l’activité de gestion de l’énergie, dont le chiffre d’affaires progresse de 10,3 %. L’autre grand métier du groupe – les automatismes industriels – n’affiche qu’une hausse de 3 %. Schneider Electric a par ailleurs subi un effet de change défavorable : la faiblesse du dollar américain et d’autres devises a amputé son chiffre d’affaires de 4,1 % une fois les résultats convertis en euros.

La répartition géographique de la croissance montre surtout le poids des investissements dans les salles de serveurs aux États-Unis. En Amérique du Nord, la croissance atteint 17,8 % sur l’année, contre 6 % en Europe occidentale et 5,8 % dans la région Asie-Pacifique. L’écart est suffisamment marqué pour montrer à quel point la demande américaine en infrastructures de calcul soutient aujourd’hui les résultats du groupe.

Le carnet de commandes confirme lui aussi l’accélération de cette dynamique. Après une hausse de 8,4 % en 2024, il progresse encore de 8,9 % en 2025, pour atteindre 25,4 milliards d’euros. La part des commandes liées à des projets de plus d’un an augmente également de manière très nette. En pratique, cela signifie que les investisseurs dans les salles de serveurs lancent des chantiers sur plusieurs années et programment des mises en service successives, en fonction de l’évolution attendue de la demande en puissance de calcul.

Schneider Electric donne également des indications sur ses objectifs pour le reste de la décennie. Dans les salles de serveurs, le groupe prévoit une croissance moyenne de 10 % par an jusqu’en 2030. À cet horizon, les data centers et les réseaux informatiques représenteraient 30 % du chiffre d’affaires, contre 29 % pour les bâtiments, 27 % pour l’industrie et 14 % pour les infrastructures.

Autrement dit, les centaines de milliards de dollars dépensés chaque année par les géants technologiques dans l’intelligence artificielle, les puces et les salles de serveurs se traduisent par une forte hausse des revenus pour les fournisseurs de logiciels, d’équipements électriques et de services indispensables à ces installations. Des groupes comme Schneider Electric profitent ainsi directement de l’enthousiasme qui entoure les chatbots et, plus largement, l’essor de l’intelligence artificielle.

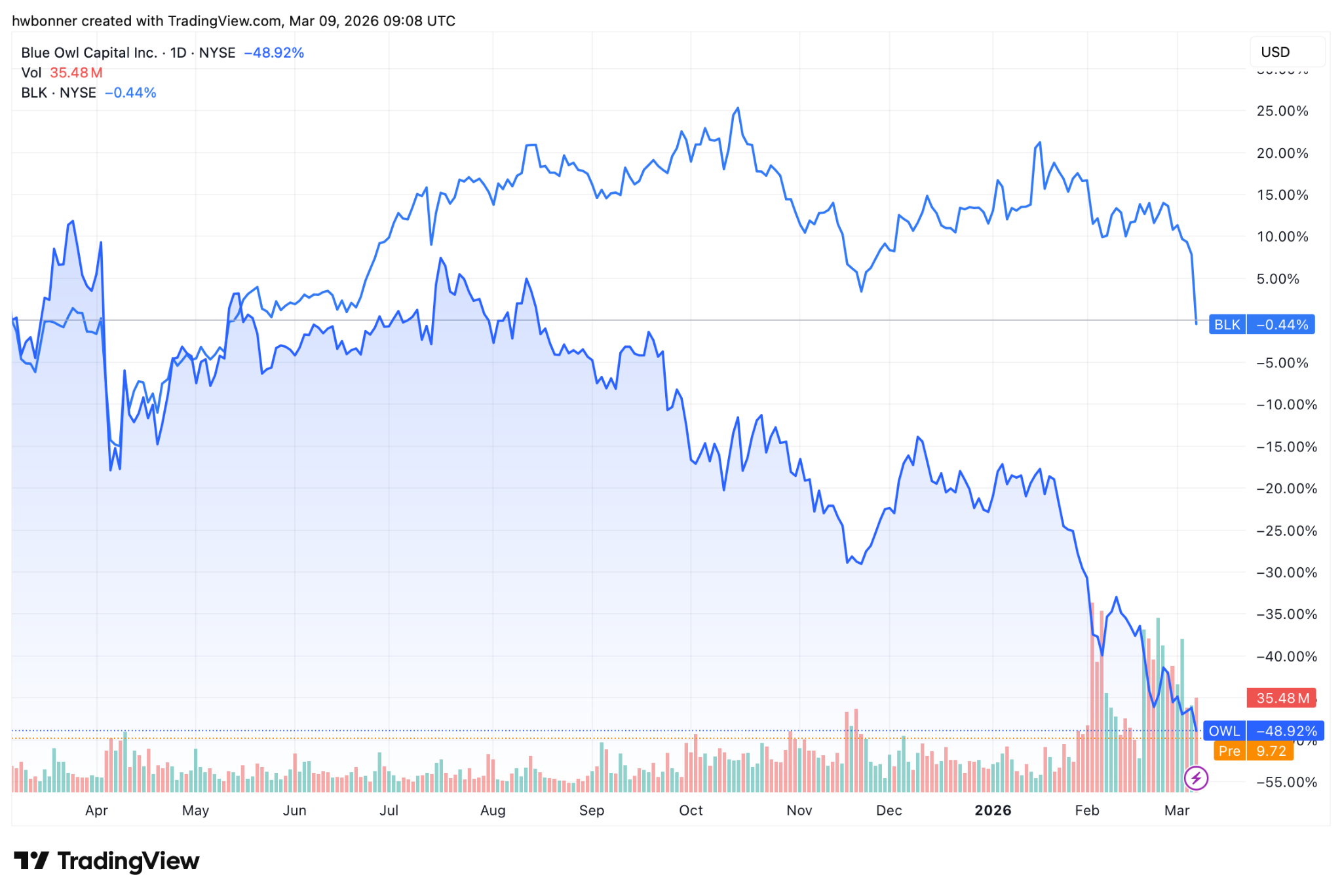

Blue Owl, BlackRock, crédit privé : panique sur les succès de Claude et ChatGPT

À l’inverse de cette dynamique favorable pour les fournisseurs d’infrastructures, une partie des investisseurs s’inquiète désormais des effets que les progrès de l’intelligence artificielle pourraient avoir sur certaines entreprises de logiciels. Cette inquiétude touche en particulier le marché du crédit privé. Des investisseurs retirent des fonds par crainte d’une hausse des faillites et des défauts de paiement.

Le titre Blue Owl, gestionnaire d’actifs américain, a ainsi perdu environ la moitié de sa valeur en Bourse sur un an, sur fond de doutes concernant la qualité de son portefeuille de crédits. De son côté, BlackRock, qui gère 12 500 milliards de dollars à travers ses fonds et ses ETF, recule également en Bourse depuis le début de l’année.

La logique de cette nervosité est la suivante : le succès rapide des chatbots et des modèles d’intelligence artificielle, comme Claude ou ChatGPT, pourrait réduire la demande pour certains services informatiques ou fragiliser une partie des éditeurs de logiciels. En théorie, cette pression pèserait sur leurs revenus et finirait par affecter leur capacité à rembourser leurs dettes. Dans cette lecture, l’essor de l’intelligence artificielle ne crée donc pas seulement des gagnants dans les infrastructures ; il ferait aussi émerger de nouveaux risques chez certaines entreprises financées par le crédit privé.

Comme le rappelle Le Monde : « Cela fait plusieurs semaines que le doute s’est emparé de ce marché. Le secteur du crédit privé a explosé depuis les années 2010 : il s’est imposé comme l’un des plus rentables pour les placements et comme l’un des moteurs de la croissance de nombre d’entreprises. Les sociétés de gestion d’actifs dits ‘alternatifs’ proposent de prêter l’argent de leurs investisseurs, notamment aux grandes sociétés à la recherche de circuits plus rapides et moins réglementés que les banques commerciales traditionnelles. »

L’annonce par Fitch d’un niveau record d’impayés ou de renégociations de dette en 2025, à 9,8 %, a renforcé les craintes autour du crédit privé. Mais les chiffres mis en avant par BlackRock conduisent à nuancer cette lecture et à distinguer plus précisément les différentes façons de mesurer le risque.

La première différence porte sur l’indicateur retenu. Les chiffres de Fitch mesurent la part des prêts concernés par un incident de paiement ou une renégociation, rapportée au nombre total de prêts existants. BlackRock, de son côté, raisonne en montant : le groupe rapporte la valeur totale des impayés à l’encours global des prêts. Or, avec cette méthode, son diagnostic est beaucoup moins alarmant. Selon ses données, le risque dans le crédit privé aurait plutôt diminué au cours des cinq dernières années.

C’est dans ce contexte qu’il faut comprendre le communiqué de BlackRock : « Plusieurs incidents récents de non-remboursement de prêts ont créé des inquiétudes chez certains investisseurs sur les crédits privés. De notre point de vue de gestionnaire, les incidents récents sont des cas isolés, pas un signe de l’état du secteur. »

Pour étayer cette position, BlackRock met en avant le taux d’impayés rapporté à la valeur totale des crédits aux entreprises. Vu sous cet angle, le montant des défauts reste inférieur à sa moyenne des dix dernières années. Autrement dit, même si plusieurs dossiers récents ont marqué les esprits, ils ne suffisent pas, selon le gestionnaire d’actifs, à prouver une détérioration générale du marché.

Le recours au payment-in-kind, c’est-à-dire à la capitalisation des intérêts au lieu de leur paiement immédiat, constitue un autre indicateur de tension. En règle générale, une hausse de cette pratique traduit une situation plus fragile chez les emprunteurs. Or, sur ce point également, BlackRock souligne que son usage évolue peu depuis cinq ans. Là encore, le signal ne correspond pas à celui d’une dégradation rapide et généralisée du crédit privé.

Le groupe insiste aussi sur la solidité relative des entreprises privées de petite et moyenne taille. Il écrit ainsi : « Les fondamentaux pour les entreprises privées restent encourageants, d’après l’analyse de Lincoln International, un intermédiaire spécialisé dans la notation des crédits privés. Ils trouvent que les emprunteurs qui génèrent au moins 25 millions $ de bénéfice, avant intérêts, impôts, et charges comptables (EBITDA) font en général une croissance de 6 à 10 % sur les 12 mois à septembre 2025. »

Enfin, BlackRock cherche à relativiser un autre motif d’inquiétude fréquent : l’idée d’une bulle dans le crédit privé. Il est vrai que les montants investis dans cette classe d’actifs ont fortement progressé, passant de 204 milliards de dollars en 2015 à 514 milliards en 2025, soit une hausse d’environ 150 % en dix ans. Pris isolément, ce chiffre peut donner l’impression d’une expansion excessive.

Mais, selon BlackRock, cette progression doit être replacée dans un mouvement plus large. L’essor du crédit privé reflète d’abord la montée en puissance du private equity dans son ensemble. Depuis dix ans, les fonds de crédit privé représentent environ 18 % des actifs sous gestion dans cet univers. Autrement dit, le doublement de la taille du crédit privé ne résulte pas d’un emballement propre à cette classe d’actifs, mais de la hausse des encours du private equity, passés de 1 163 milliards de dollars en 2015 à 2 787 milliards en 2025. Le crédit privé a donc avant tout profité de la croissance générale du capital-investissement.

Au total, les tensions actuelles sur le crédit privé viennent d’une inquiétude bien identifiée : l’impact possible de chatbots comme Claude ou ChatGPT sur certaines entreprises de logiciels, et donc, par ricochet, sur leur capacité à rembourser leurs dettes. Pour l’instant, toutefois, les principaux indicateurs du secteur ne confirment pas pleinement les raisons de cette panique. Il existe bien des tensions ponctuelles et des cas de défaut qui alimentent la nervosité du marché, mais les données agrégées mises en avant par BlackRock tendent plutôt à relativiser l’idée d’une dégradation générale.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]