La 19e édition du rapport In Gold We Trust a été publiée le 15 mai. Ronald-Peter Stöferle et Mark J. Valek nous expliquent pourquoi, malgré la pause prolongée des matières premières, le supercycle est plus que jamais d’actualité…

Sur le front des matières premières, 2024 a été une année… contrastée !

- L’or (+26,3 %) et l’argent (+21,7 %) ont très bien performé face au dollar.

- Des métaux de base comme le cuivre et le zinc ont enregistré une croissance modérée (respectivement, +8 % et +6 %).

- Les métaux pour batteries (nickel, cobalt et lithium) ont poursuivi sur leur tendance baissière.

- L’uranium, le minerai de fer et le charbon ont tous essuyé des pertes annuelles dépassant 20 %.

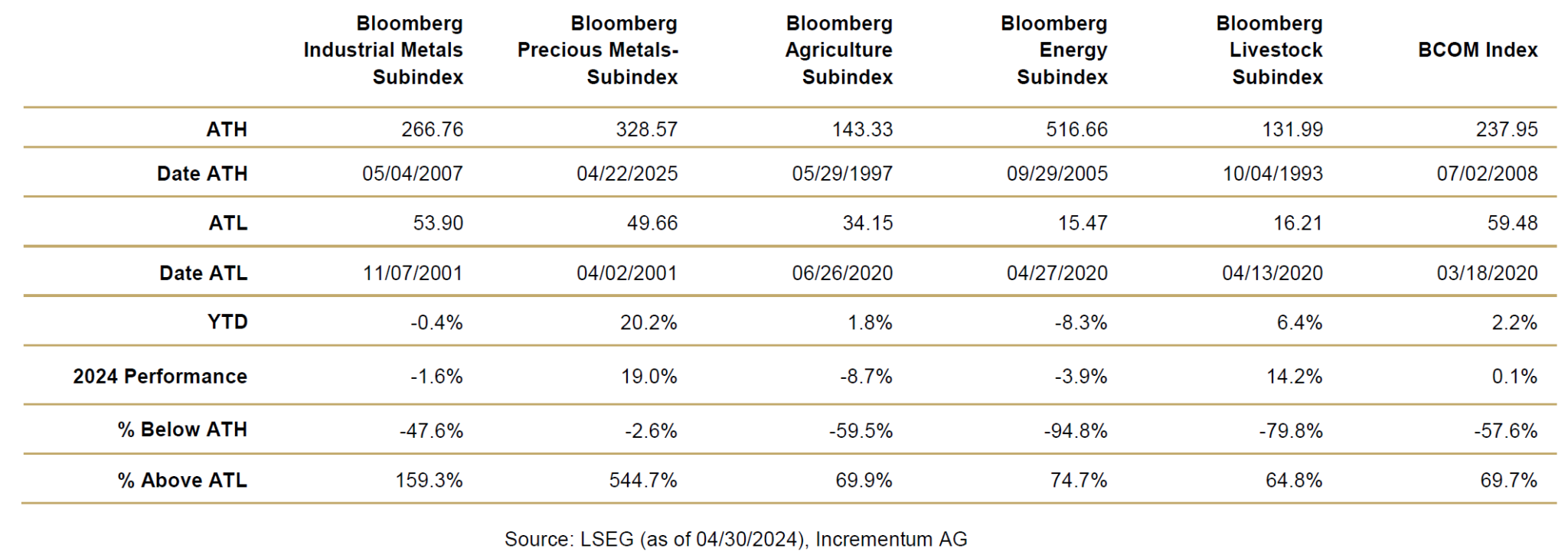

Seul le sous-indice des métaux précieux a brillé. Les quatre autres sous-indices (métaux industriels, agriculture, énergie et bétail) restent bien en deçà de leurs sommets historiques…

Faut-il en conclure que le pari du supercycle des matières premières est perdu ? Certainement pas !

Comment les précédents supercycles des matières premières se sont-ils déroulés ?

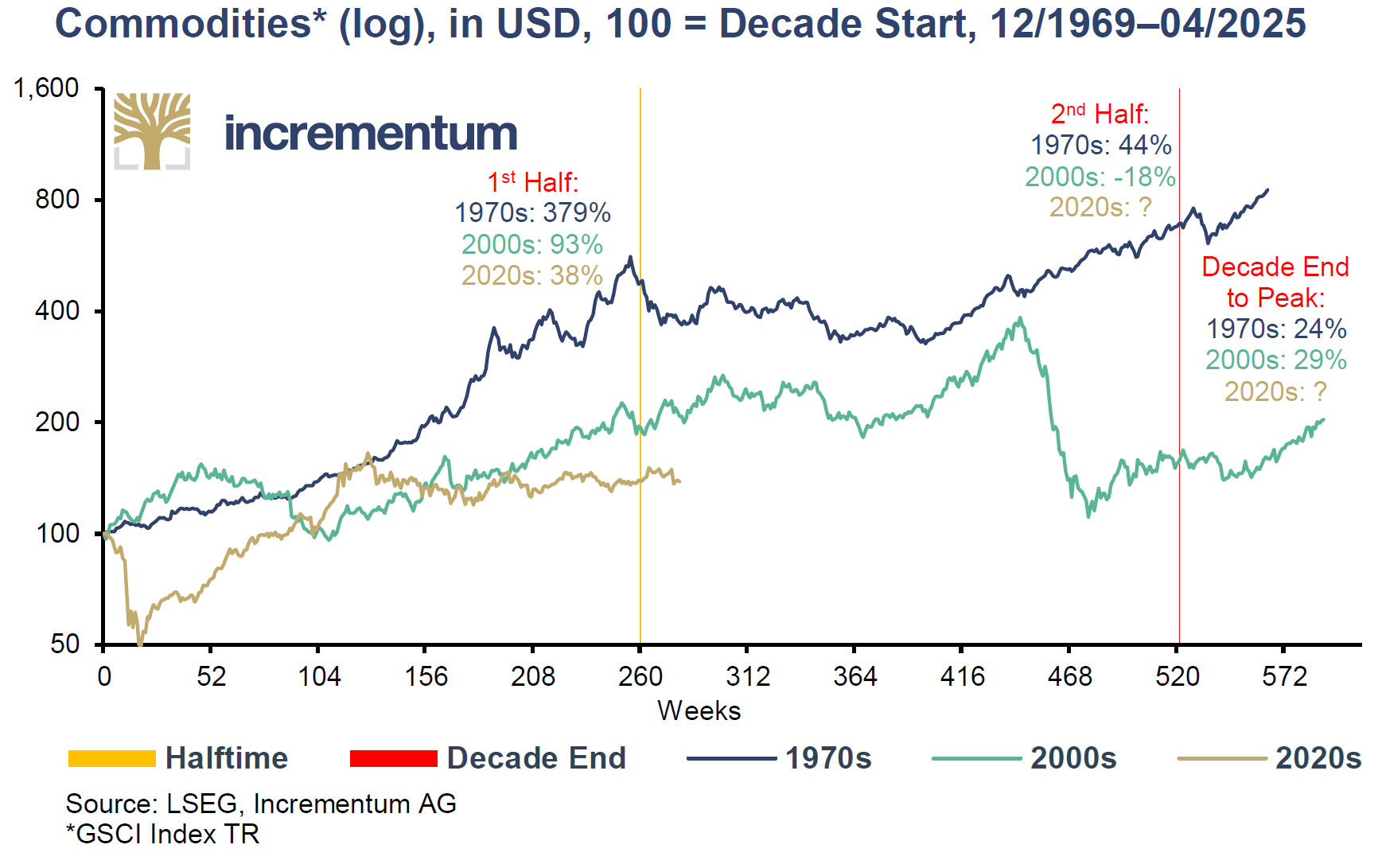

Dans les années 1970 et 2000, le boom des matières premières a été généralisé. Au contraire, les matières premières sont aujourd’hui très en retard sur l’or (et l’argent).

Résultat des courses : la performance des matières premières dans le cycle actuel est beaucoup plus modérée que dans la première moitié des années 1970 et 2000.

Matières premières* (log), $, base 100 = début de la décennie (12/1969 – 04/2025)

Voici comment Stöferle et Valek (S&V) décrivent l’environnement macroéconomique des supercycles précédents, et du cycle actuel :

« Dans les années 1970, non seulement les métaux précieux, mais aussi le pétrole [2 chocs pétroliers], les métaux industriels et les matières premières agricoles ont fortement augmenté, créant un véritable supercycle d’inflation et de matières premières.

Les années 2000 ont suivi une dynamique similaire, portées par le miracle de la croissance chinoise, qui a fait exploser la demande mondiale de matières premières [et ce, dans un contexte de rattrapage après l’éclatement de la bulle Internet et d’une politique monétaire expansionniste].

Dans les années 2020, en revanche, le tableau est plus contrasté. [Et pour cause,] l’environnement de marché [est] plus complexe : d’une part, il y a eu des flambées de prix dues aux perturbations causées par la Covid-19 et la guerre en Ukraine [conduisant à des prix records pour l’énergie et les métaux en 2021-22] ; d’autre part, les préoccupations concernant la demande, le resserrement de la politique monétaire et les incertitudes géopolitiques ont eu un effet modérateur. »

Ce n’est pas tout.

S&V procèdent à une analyse des différents supercycles des matières premières au travers d’un découpage en deux périodes, lequel s’avère riche d’enseignements…

Voici tout d’abord les données brutes.

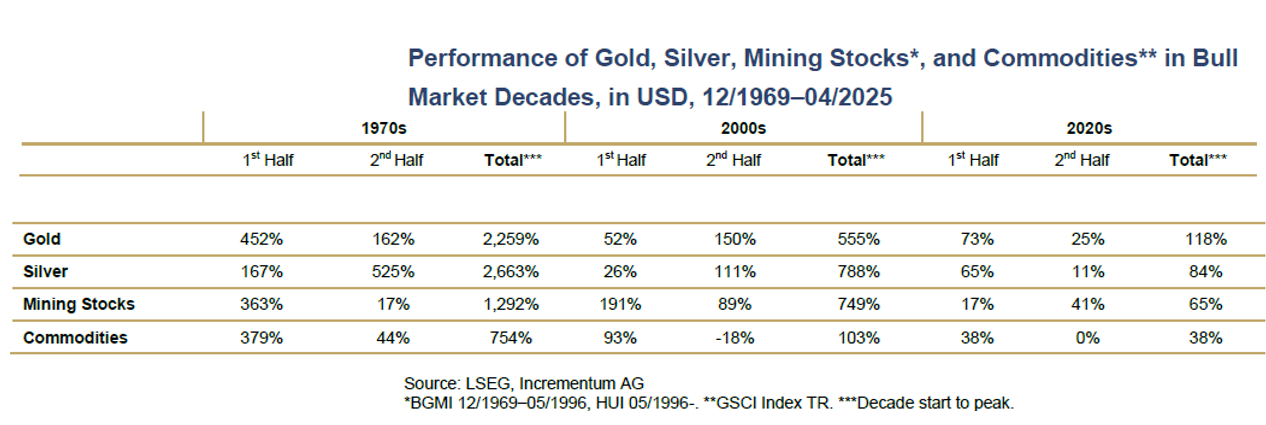

Performance de l’or, de l’argent, des actions minières* et des matières premières** au cours des décennies de marché haussier, $ (12/1969 – 04/2025)

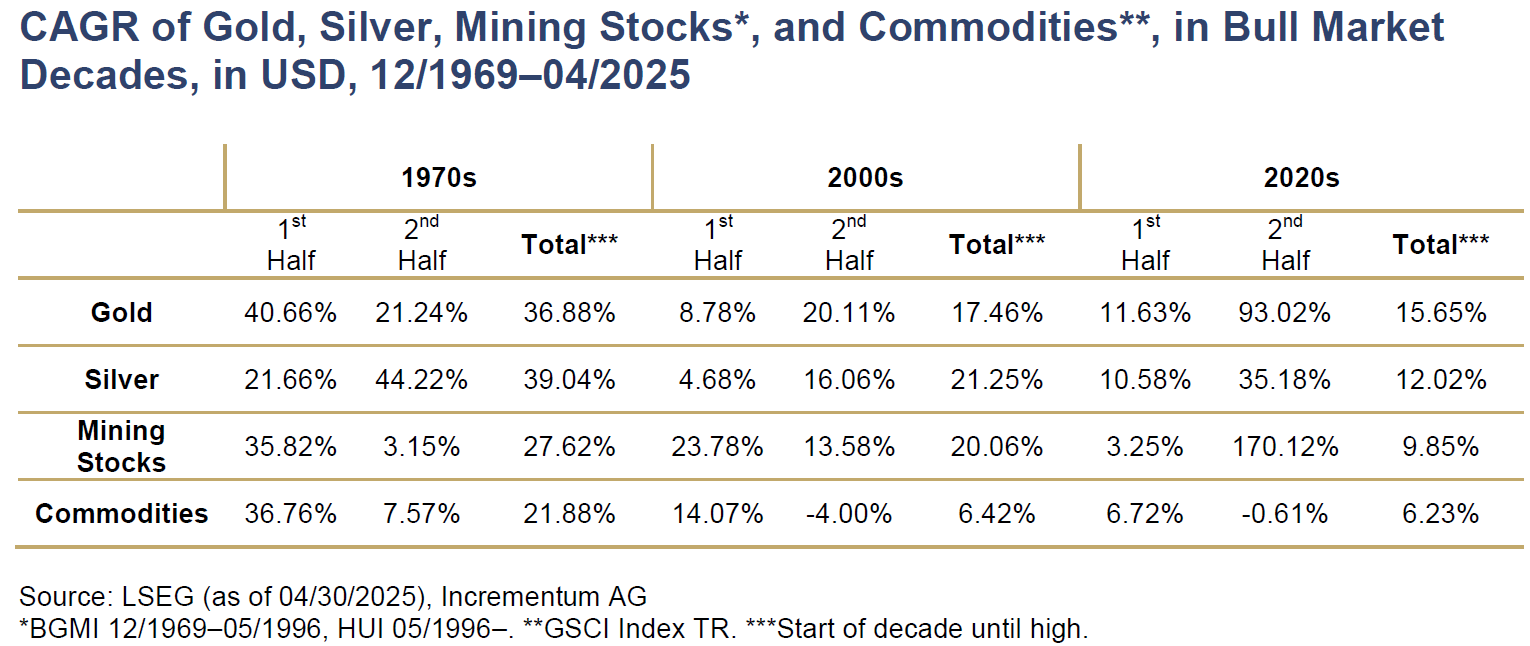

TCAC de l’or, de l’argent, des actions minières* et des matières premières**, au cours des décennies de marché haussier, $ (12/1969 – 04/2025)

De ces deux tableaux, je vous propose d’extraire les chiffres les plus instructifs.

Commençons avec la première période…

- Première moitié des années 1970: +379 % (soit un TCAC – taux de croissance annuel composé – de +36,76 %).

- Première moitié des années 2000: +93 % (soit un TCAC de +14,07 %).

- Première moitié des années 2020: +38 % (soit un TCAC de +6,72 %).

La première moitié du supercycle des années 1970 a ainsi été quatre fois plus profitable aux matières premières que la première moitié du cycle des années 2000, laquelle a été 2,5 fois plus profitable aux matières premières que la première moitié du cycle des années 2020.

Et au cours de la seconde moitié de la décennie, comment les choses se sont-elles déroulées, historiquement ?

Voici ce que nous enseignent les chiffres :

- Seconde moitié des années 1970: +44 % (soit un TCAC de +7,57 %).

- Seconde moitié des années 2000: –18 % (soit un TCAC de -4 %).

- Seconde moitié des années 2020: TCAC de -0,61 % à avril 2025.

Je vois deux constats à tirer de ces chiffres.

Tout d’abord, la seconde moitié du marché haussier a été beaucoup moins profitable que la première. Elle a même été négative dans les années 2000, la crise financière mondiale de 2007-2008 venant mettre un terme brutal au supercycle des matières premières.

Pour ce qui est du cycle actuel, la seconde moitié a débuté avec un léger recul consécutif au choc de la politique commerciale de Donald Trump (droits de douane).

Ensuite, contrairement à ce qui s’est passé au niveau des cours de l’or et de l’argent, les supercycles des matières premières des années 1970 et 2000 ne se sont pas conclus par une fin de hausse parabolique.

Cela dit, au regard des deux précédents supercycles (+754 % de performance dans les années 1970 et +106 % de performance dans les années 2000, soit +428 % en moyenne), le supercycle actuel (+38 % de performance à fin avril 2025) a une marge de progression extraordinaire.

Mais pour cela, encore faut-il que les cours des matières premières aient de bonnes raisons de reprendre leur ascension, au-delà des seuls métaux précieux…

Pour quelles raisons les cours des matières premières semblent-ils voués à monter ?

Voici comment S&V résument leurs arguments à moyen/long terme en faveur de l’investissement dans les matières premières :

« Les matières premières sont dans un marché baissier depuis 10 ans, ce qui a entraîné un important retard d’investissement [CAPEX] et une baisse des volumes de production. Ce goulet d’étranglement structurel de l’offre limite le risque de baisse des prix.

Une attention croissante est portée aux mesures généreuses de soutien budgétaire dans les infrastructures [en particulier en Chine] et l’armement.

Les tensions géopolitiques favoriseront le nationalisme des ressources et exigeront des primes de risque géopolitique plus élevées.

Les investisseurs (institutionnels) sont encore sous-pondérés, voire totalement absents du secteur des matières premières.

Les préoccupations latentes liées à l’inflation soutiendront les matières premières. »

Voilà pourquoi S&V sont « fermement convaincus que le marché haussier des matières premières est dans une phase précoce ».

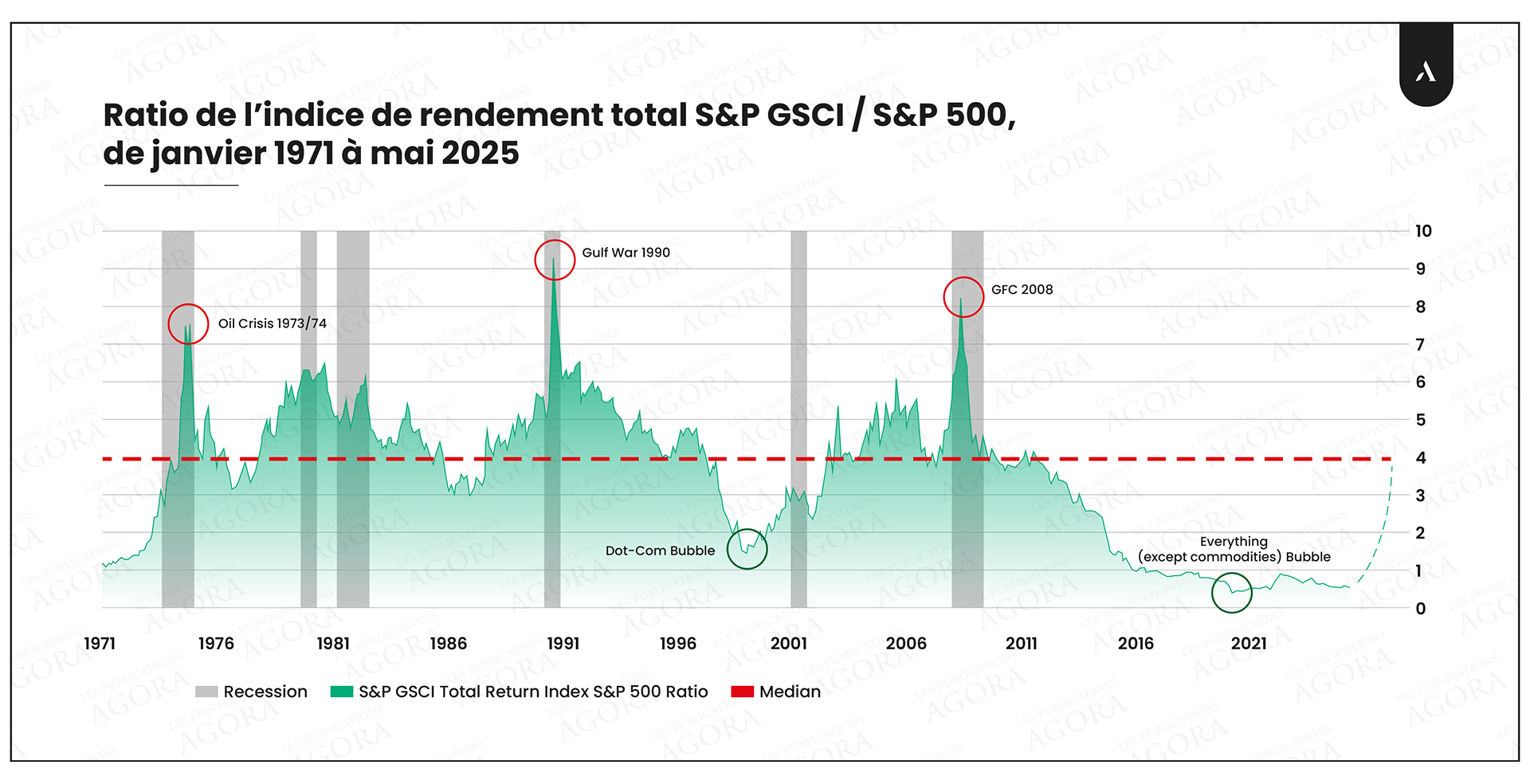

Ce point de vue se confirme lorsque de l’on se penche sur les ratios matières premières/actions.

Comparées aux actions, les matières premières ont un potentiel d’appréciation énorme !

La valorisation des matières premières par rapport aux actions reste historiquement favorable. « Par rapport à l’Indice S&P 500, l’indice des matières premières GSCI (Total Return) s’est à peine remis de son plus-bas historique d’avril 2020. Le ratio est actuellement de 0,63, soit bien en-dessous de la médiane de long terme de 3,93 », comme l’indiquent S&V.

Ceci posé, le moment est venu de conclure.

L’impitoyable loi du secteur n’a pas été amendée. « Les matières premières et les actions minières sont considérées comme une classe d’actifs extrêmement complexe et exigeante. Des fortunes se font et se défont rapidement », rappellent les deux Autrichiens.

En ce début de deuxième moitié de la décennie, « le cycle des matières premières traverse une pause épuisante », indiquent S&V.

Cela dit, dotées de solides fondamentaux, les matières premières paraissent extrêmement sous-évaluées, et devraient bientôt sortir de leur torpeur pour signer leur retour en force.

« Les matières premières affichent un potentiel de hausse asymétrique : des années de sous-investissement, une augmentation des mesures de relance budgétaire, des tensions géopolitiques et un affaiblissement du dollar préparent le terrain pour un marché haussier des matières premières », résument S&V.

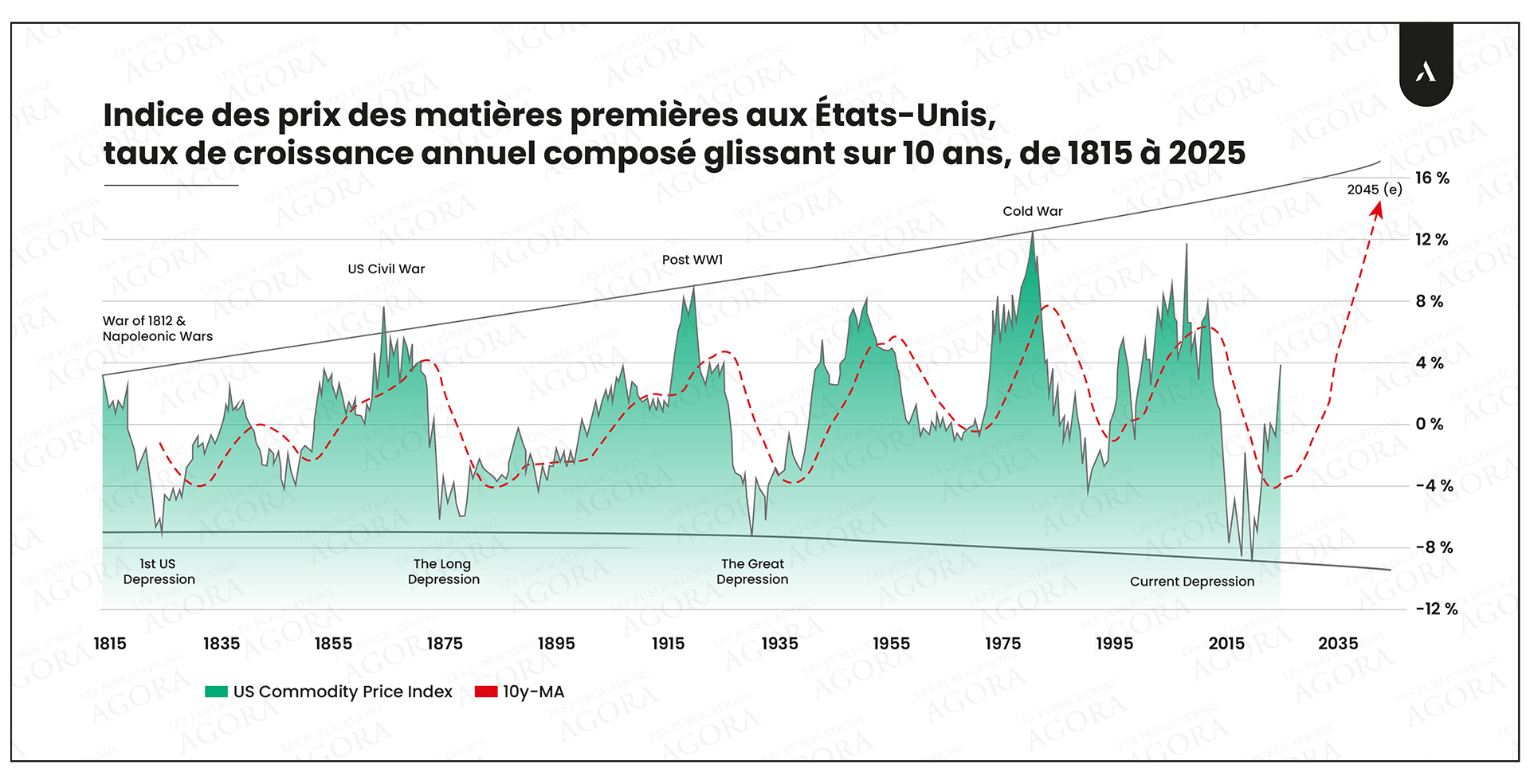

Jusqu’où le cours des matières premières pourrait-il monter ?

Au regard des deux précédents supercycles (+754 % de performance dans les années 1970 et +106 % de performance dans les années 2000, soit +428 % en moyenne), le supercycle actuel (+38 % de performance) a une marge de progression extraordinaire. Voilà pourquoi S&V sont « fermement convaincus que le Big Long [le Grand mouvement haussier de l’or] pourrait désormais conduire à une période de surperformance prolongée des matières premières ».

Si la projection du graphique ci-dessus venait à se vérifier, alors les matières premières seraient gagnantes jusqu’en… 2045 !

Voilà qui donne corps au terme « supercycle », n’est-ce pas ?