Plutôt que d’exploiter les personnes âgées et vulnérables, les banques traditionnelles commencent enfin à vouloir rattraper leur retard numérique pour attirer les jeunes.

Le nombre d’agences bancaires diminue d’année en année. Faute de disparaître totalement du paysage, la présence des banques va se réduire et elles vont continuer de remplacer leurs effectifs humains par la combinaison de la robotique et de l’intelligence artificielle. Mais ce ne sont pas les seules stratégies qu’elles mettent en œuvre pour survivre face au déferlement de la vague numérique qui s’avance.

Quand on a une solution de facilité, il est bien difficile d’y renoncer ! Aux premiers rangs de la clientèle captive des banques traditionnelles, on trouve les personnes âgées (pas vraiment amatrices d’internet et ultra-connectées) et les personnes financièrement modestes ou fragiles. Elles sont peu au fait des solutions alternatives et/ou « mariées » à leur banquier du fait des multiples crédits qu’il a eu la générosité de leur accorder.

Assurance e-reputation pour une cliente qui n’avait pas internet

Pour ce qui est des cheveux blancs, un grand classique consiste à les tondre un peu plus ras en leur proposant des produits dont ils n’ont absolument pas besoin.

Par exemple, un ami cinquantenaire me rapportait récemment qu’il avait fait une bien curieuse découverte alors qu’il aidait sa mère à trier ses papiers. L’assureur de cette dernière lui avait en effet fait souscrire une assurance e-réputation… alors même que la dame n’a ni ordinateur, ni smartphone ! Mais du point de vue du bancassureur, quel que soit le temps, il semble qu’il vaille mieux sortir couvert…

Pour les produits de placement, on relèvera l’évolution de l’offre entérinée fin avril par LCL au niveau de son entrée de gamme en matière de contrats d’assurance-vie. Les contrats Lionvie Vert Equateur, Rouge Corinthe et Gulliver sont fermés à la souscription et remplacés par LCL Vie, que FranceTransactions.com décrit comme destiné aux « épargnants modestes ».

L’offre assurance-vie du LCL sera donc désormais composée du « contrat haut de gamme » Acuity 2 et de LCL Vie, un contrat bas de gamme avec des frais sur versement de 3,5% « maximum » (pour ne parler que de ceux-ci), et dont « la banque […] profitera pour tenter de vendre des assurances décès, prévoyances et obsèques lors de la souscription.»

Ce phénomène n’a rien d’anecdotique. L’ACPR et l’AMF en sont même venues à annoncer au mois de mai qu’elles allaient renforcer leurs contrôles des établissements proposant des produits de placements aux personnes vulnérables (personnes âgées et majeurs protégés).

Sont en cause : les questionnaires de connaissance clients remplis à la va-vite, l’absence de sensibilisation des clients aux risques des produits commercialisés, le refourgage de produits maison bourrés de frais et non-adaptés à la situation et aux objectifs du client, etc.

Heureusement, les banques commencent à dérouler des stratégies plus novatrices.

A la recherche d’interfaces plus faciles et plus agréables

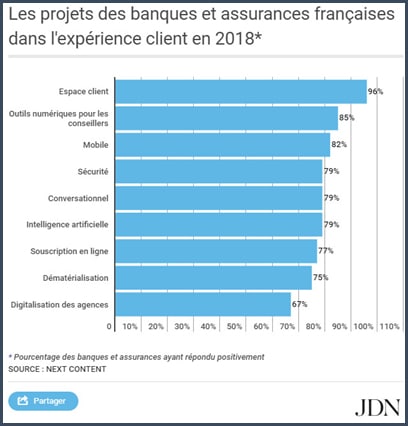

L’étude Next Content pour Quadient fait apparaitre les stratégies privilégiées par les établissements financiers en 2018. Au cœur des enjeux auxquels est exposé le secteur bancaire se trouve l’amélioration de l’expérience client, que nous avons eu l’occasion d’évoquer.

L’immense majorité des acteurs interrogés compte redoubler d’effort pour rendre le recours à ses services plus facile, plus agréable et plus sécurisé.

L’ouverture d’un compte en ligne, était il y a quelques temps un marathon ; elle a pris des allures de sprint avec l’arrivée des néobanques. Le compte courant N26 est censé pouvoir être ouvert en huit minutes, le Compte-Nickel en cinq minutes et celui de Revolut en moins de trois minutes.

Grâce à l’échange avec un téléconseiller par visioconférence, à la biométrie et au selfie dynamique, c’est en particulier la réduction du temps de vérification de l’identité qui a permis cette performance.

Mais les banques traditionnelles ont récemment rejoint la course. On parle de dix minutes chez LCL, de neuf minutes au Crédit Mutuel Arkéa et de huit minutes chez Ma French Bank, la future banque mobile filiale de La Poste dont le lancement est prévu pour le premier semestre 2019.

L’accélération du processus de souscription ne s’arrête d’ailleurs pas au compte-courant. La Banque Postale a lancé au mois d’avril le « prêt express », un crédit à la consommation qu’il est possible de souscrire sur écran d’ordinateur ou de smartphone, « en trois clics et deux minutes ».

Enfin, nul doute qu’on entendra parler du temps recquis pour l’émission d’une demande d’« e-crédit immobilier » lorsque le nouveau service que la banque sera lancé à l’automne.

Trois défis pour mettre le grappin sur les Millenials

Cela n’est un mystère pour personne : les dernières générations sont les plus technophiles. L’ensemble des acteurs, y compris les banques traditionnelles, se remue donc pour attirer cette clientèle plus jeune a priori moins captive.

Pour Les Echos, les banques doivent modifier leur approche sur trois plans si elles veulent avoir une chance de devenir la banque de cette génération de clients.

Le premier défi réside dans la compréhension du fait que lancer une banque en ligne low cost de deuxième génération ne présente aujourd’hui plus aucun intérêt dans la mesure où cette offre n’apporte aucune innovation. En cause, le fait que « le tarif est le septième item déterminant et pris en considération par les millennials pour choisir leur banque. »

Ce modèle se révèlera donc incapable de les détourner du parcours bancaire classique de l’épargnant : bancarisation auprès de l’établissement des parents puis éventuel changement de banque lors de la souscription d’un crédit immobilier. Rien ne sert donc de concurrencer des banques comme ING Direct ou Boursorama qui bénéficient à plein de leur antériorité sur ce secteur.

Le deuxième défi consiste à « réussir la transition du réseau bancaire au « téléconseiller augmenté » ». Il s’agit ici pour les banques d’élever le niveau de compétences de leurs conseillers en chair et en os afin que ces derniers soient en mesure de promulguer un véritable conseil en gestion de patrimoine.

L’exploitation de la data par l’IA doit permettre au « téléconseiller augmenté » de réaliser ce travail à distance, les millenials ne voyant que peu d’intérêt à se rendre en agence en dehors des négociations de crédit.

Le troisième défi est celui de développement de « la super-appli », celle qui sur laquelle le client pourra s’inscrire en un claquement de doigts et qui sera « capable de regrouper l’ensemble des attentes du consommateur sur son smartphone : services à distance liés à la gestion de la carte et aux contacts avec le conseiller, ajout de bénéficiaire et virement instantané, monitoring de ses comptes en temps réel avec système de prédiction dopé à l’IA. »

Une cagnotte entre amis

En somme, il faudra transformer le service bancaire en service méta-bancaire, comme a commencé à le faire le chinois Lydia.

C’est également le chemin pris par BNP Paribas au mois de mai avec le lancement de « Paylib entre amis ». « La banque d’un monde qui change » est donc la première enseigne à proposer à ses clients la solution de virement gratuit par SMS développée par Paylib.

Ce service de paiement électronique simplifie notamment le remboursement des dépenses à partager entre amis. Il a été créé par les mastodontes du secteur bancaire français afin de faire front aux nouveaux acteurs du transfert d’argent, un segment de marché où la compétition est très rude.

Bien sûr, pour séduire pleinement les millenials, toutes ces transformations doivent être réalisées sans laisser la sécurité de côté, chose que Revolut a bien comprise en proposant à ses clients « des cartes de paiements virtuelles gratuites pour des achats en ligne. »

Au regard de ces critères, pas sûr que Sobrio, la nouvelle offre de la Société Générale qui vise en particulier les 15-24 ans, ait vocation à devenir la banque des millenials.

Présentée comme « économique », cette offre se veut « centrée sur les services essentiels du quotidien » avec une carte bancaire « très basique », rapporte La Tribune. Seule fantaisie : un agrégateur de comptes et de factures.

Bonne chance à Sobrio pour rattraper Boursorama, l’offre historique du groupe Société Générale, et pour concurrencer Eko, l’offre du Crédit Agricole qui bénéficie d’une plus grande lisibilité.

D’autres enseignes ont préféré s’extirper du marché national pour s’attaquer au marché des millenials là où l’offre est encore rare. C’est le cas de Natixis qui a développé Banxy, présentée comme « la première banque mobile en Algérie ». Si le taux de bancarisation algérien est faible (33%), la pyramide des âges algérienne a en revanche une base bien plus large que celle de son homologue française.

Au final, les acteurs historiques du secteur bancaire ont désormais pleinement conscience de la menace que représente la vague numérique. Ils mettent le paquet pour rattraper leur retard en la matière, mais ils partent de très loin.

2 commentaires

Aller vite, vite est une stratégie bien rodée du capitalisme néolibéral de la surconsommation! Vite achetez!

C’est identique pour les produits virtuels voire pire car en secondes ou en minutes, impossible d’avoir un quelconque recul de la moindre ébauche de réflexion. Ces produits feront un grand crash, juste une question de temps, avec jeu de mot! 🙂

Lydia n’est pas du tout chinois ! C’est le leader français du paiement mobile : https://lydia-app.com/fr/info/press.html