Le retour de l’inflation pousse naturellement les investisseurs vers les actions. Mais entre des valorisations américaines devenues excessives et une inflation sous-jacente qui rogne les marges, ce réflexe pourrait se révéler dangereux.

Avec la fermeture du détroit d’Ormuz et la hausse du prix de l’énergie, une reprise de l’inflation était inévitable. L’économie industrielle s’appuyant sur l’utilisation d’énergie, toute diminution de la disponibilité entraîne mécaniquement une contraction de l’offre en biens et en services. Sauf dans les économies administrées, où le différentiel offre/demande se règle par la pénurie, ce sont, dans un marché libre, les augmentations de prix qui découragent les acheteurs et rééquilibrent l’offre et la demande.

Ce principe de base du fonctionnement de l’économie a, comme en 2022, été nié par nos dirigeants. À leur décharge, même la BCE, en augmentant ses taux d’intérêt comme si nous étions face à un choc de la demande (voir mon article du 8 juin), se fourvoie également.

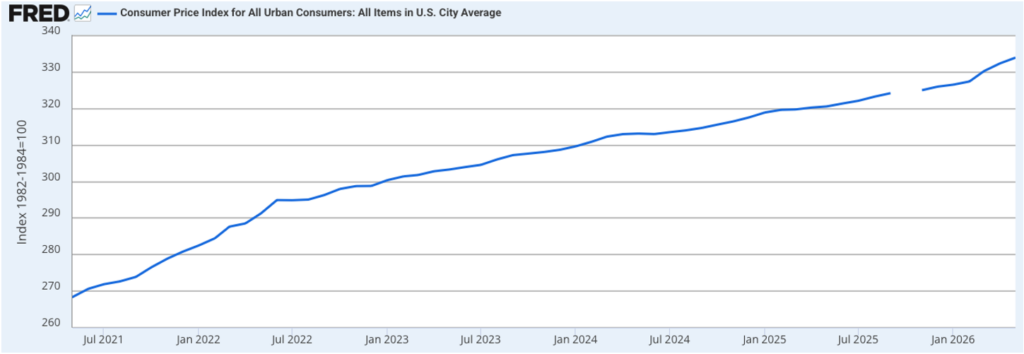

Mais avec la publication d’indicateurs de hausse des prix particulièrement mauvais des deux côtés de l’Atlantique, impossible de nier l’évidence. Aux États-Unis, l’inflation core (inflation sous-jacente, hors prix de l’énergie et de l’alimentation) s’établit à 2,9 % sur douze mois glissants à la fin du mois de mai. Ce niveau, déjà inquiétant, masque une réalité encore plus problématique : en annualisant le rythme de hausse des prix à la consommation aux États-Unis entre mars et mai (les deux mois post-guerre en Iran pour lesquels les données sont disponibles), le taux d’inflation atteint 6,9 % par an.

Le rythme de hausse des prix aux USA a fortement augmenté depuis le mois de mars, et l’inflation calculée sur 12 mois profite d’un effet de base faussement favorable. Source : Fed of St Louis

Même la BCE, si elle fait fausse route quant aux solutions, ne nie plus que nous sommes entrés dans une phase de longue hausse des prix. Selon ses estimations publiées la semaine dernière, elle anticipe désormais une hausse des prix jusqu’à l’automne 2027, couplée à une stagnation du pouvoir d’achat des ménages.

Les investisseurs souhaitant – de manière bien légitime – se protéger de l’inflation sont ainsi tentés d’appliquer la recette bien connue d’exposition aux entreprises les plus dynamiques. Il peut ainsi être séduisant de réallouer son patrimoine en délaissant les placements à taux fixe au profit des grands indices actions, et plus particulièrement les indices américains dont les entreprises sont situées dans une zone économique plus dynamique que le Vieux Continent.

Ce serait pourtant une erreur majeure.

Du fait de leur récente hausse, les actions américaines offrent en effet une prime négative par rapport aux placements sans risque. Cela signifie que le rendement des capitaux des entreprises américaines est inférieur au rendement des emprunts d’État à 10 ans, et que les entreprises créent moins de valeur que la rémunération sans risque de l’argent.

Pire encore, l’histoire prouve qu’acheter des actions ne protège pas contre les phases d’inflation sous-jacente. Si investir dans les actifs réels comme les actions d’entreprises et l’immobilier peut être rentable lors des chocs énergétiques (comme ce fut le cas ces trois derniers mois), ces compartiments ne protègent pas de l’inflation core.

Pire encore, ils ont tendance à offrir une performance négative lors de ces périodes.

Une espérance de gain négative sur les actions US

Traditionnellement, les marchés attendent des placements en actions un retour sur capital investi supérieur au rendement des obligations d’État. Cette attente s’explique par le fait que les actions sont intrinsèquement plus risquées que la dette publique, et que tout risque doit être rémunéré par du rendement supplémentaire.

Mais depuis deux ans, les indices boursiers ont bondi, tirant le rendement des actions à la baisse. Dans le même temps, la rémunération des emprunts américains a retrouvé des niveaux inédits depuis la fin des années 2000.

Cet effet ciseaux a fait plonger la prime de risque des actions en territoire négatif dès 2024. Le rebond des indices au mois de juin dans un contexte d’engouement autour de l’IPO de SpaceX lui a même fait atteindre un plus bas de 10 ans.

Évolution de la prime de risque du S&P 500 sur dix ans. Source : MacroMicro

Cette prime négative signifie que prêter à l’Oncle Sam génère plus de rémunération sous forme de coupon fixe qu’un investissement dans le S&P 500 ne génère de richesse sous forme de retour sur investissement.

À moins de tabler sur une augmentation continue du prix des actions et d’une décorrélation encore plus grande entre les valorisations des entreprises et leurs bénéfices réels, un investisseur aurait davantage intérêt à confier son argent à Washington, pourtant surendetté, qu’à investir dans des entreprises aux valorisations stratosphériques.

Les actions, une mauvaise protection contre l’inflation sous-jacente

Une autre raison de ne pas réallouer brutalement son capital sur les actions cycliques est que leur performance est historiquement mauvaise lors de l’augmentation généralisée des prix des biens et des services.

La confusion vient du fait que les valeurs comme Coca-Cola, Nestlé ou encore Nike sont capables d’augmenter fortement leurs prix, leurs marges et donc leurs bénéfices lors des phases inflationnistes causées par un emballement de la demande ou un choc énergétique ponctuel. Les analystes considèrent donc – à tort – ces valeurs dotées d’une forte capacité à fixer les prix comme une manière de protéger un capital lors des périodes d’inflation.

Une étude de X. Fang et al, publiée dans The Review of Financial Studies du mois de mars, a étudié la performance des actifs tangibles sur plus d’un demi-siècle. Leurs conclusions sont sans appel : les actifs tangibles sont un piètre rempart contre l’inflation de manière générale, et ont même une performance négative lors des phases de hausse de l’inflation core.

Lors des chocs énergétiques, par exemple, le prix des actions cotées augmente de 0,21 pour chaque augmentation d’un point du prix de l’énergie. La couverture est imparfaite, mais elle existe. Il est naturellement possible d’augmenter le taux de couverture en s’exposant plus particulièrement au secteur de l’énergie lors de ces phases plutôt qu’au marché dans son ensemble. Cette stratégie a d’ailleurs prouvé une nouvelle fois son efficacité au printemps lors du début de la guerre en Iran.

Mais face à l’augmentation des prix hors énergie et alimentation, la corrélation est fortement négative, à -5,6. Cela signifie que le retour sur investissement des actions est fortement négatif lorsque l’inflation core est revue à la hausse… exactement la tendance à laquelle nous assistons en ce début d’été.

En réalité, la hausse généralisée des prix a tendance à comprimer les marges des entreprises lorsqu’elle se produit. Réalisant moins de bénéfices, elles versent moins de dividendes et voient leur cours de Bourse baisser. Si les actions protègent efficacement de l’inflation à long terme, c’est en réalité parce qu’elles génèrent beaucoup de valeur ajoutée dans les périodes de calme économique, pas lors des périodes d’inflation.

Acheter ces actifs juste avant une période d’inflation est donc une mauvaise stratégie. Pour les investisseurs ayant des liquidités à allouer, les placements à taux indexé sur l’inflation sont préférables… si tant est que leur émetteur soit en mesure de survivre à un retournement de cycle économique.

1 commentaire

Je ne suis pas sûr que les obligations soient à privilégier. Les taux ont monté, mais ils peuvent (c’est très vraisemblable), de nouveau baisser dans le futur. Pour les actions, je dirais qu’il faut éviter le marché américain surcoté, éviter la bulle IA (on peut en mettre un petit peu si on est joueur), prendre des ETF asiatiques, car c’est là où la croissance est la plus forte hors PEA (ceux qui contiennent le moins de techno et de financière, pour moins de volatilité), des actions de rendement et des actions en situation d’oligopole avec de très fortes barrières à l’entrée (Air liquide par exemple). Prendre des actions qui ont une activité dans le monde entier et pour une part minoritaire en Europe (c’est là ou la croissance est la plus faible). Eviter l’automobile, secteur qui présente trop d’incertitude et le luxe (sa très forte croissance c’est terminé, les PER sont trop élevés).