Le pétrole est revenu sur le devant de la scène à la faveur de la crise énergétique. Quelles relations l’or noir entretient-il avec le métal jaune ?

Comme nous l’avons vu la semaine dernière, il est possible d’estimer si l’or est plus ou moins bon marché en comparant son cours avec celui du pétrole. Mais les deux ont en plus une relation particulière avec l’inflation.

La hausse du cours du pétrole exerce une pression à la hausse sur l’inflation et tend à freiner la croissance économique. Or le cours de l’once tend à se comporter d’autant mieux que le niveau d’inflation est en hausse et élevé. Par ailleurs, la stagflation (stagnation ou récession économique dans un contexte inflationniste) est la tempête parfaite pour que le cours de l’or se déchaîne.

Des hausses parallèles… parfois

Ainsi, l’augmentation du cours du pétrole tend à contribuer à la hausse du cours de l’or. Ceci dit, le ratio or/pétrole est historiquement très fluctuant : la corrélation entre les cours de l’or et du pétrole est certes positive, mais elle est loin d’être absolue.

Cours de l’or et cours du baril de WTI (en dollars ; 1946 – janvier 2023)

Source : macrotrends

Par ailleurs, cette corrélation est-elle si significative que cela ?

Comme l’indiquait le Conseil mondial de l’or en mars 2022 :

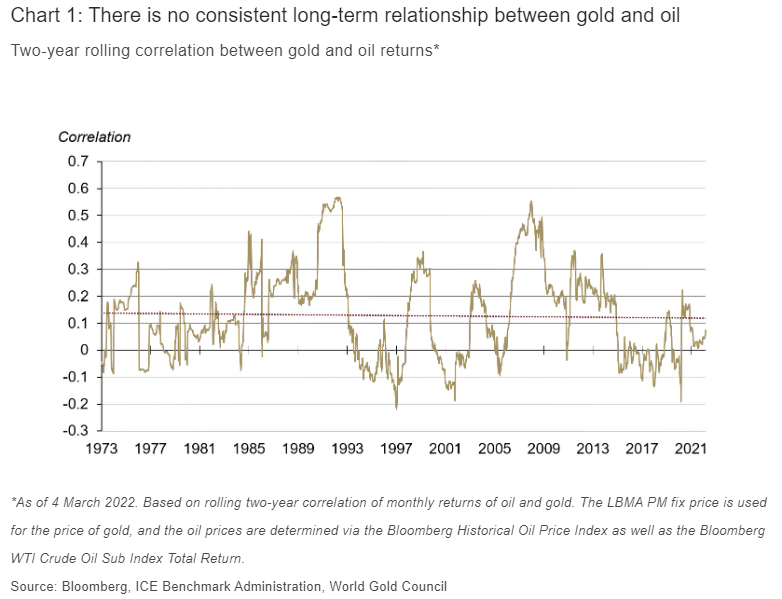

« En général, il n’y a pas de relation concordante entre l’or et le pétrole. La corrélation à long terme entre les deux actifs est proche de zéro, allant de -0,2 à +0,5 à tout moment. »

Corrélation à 2 ans entre le cours de l’or et le cours du pétrole (1973 – mars 2022)

Si l’or et le pétrole sont deux actifs classés dans la catégorie des « matières premières », leurs fondamentaux sont très différents, tout comme leurs caractéristiques financières.

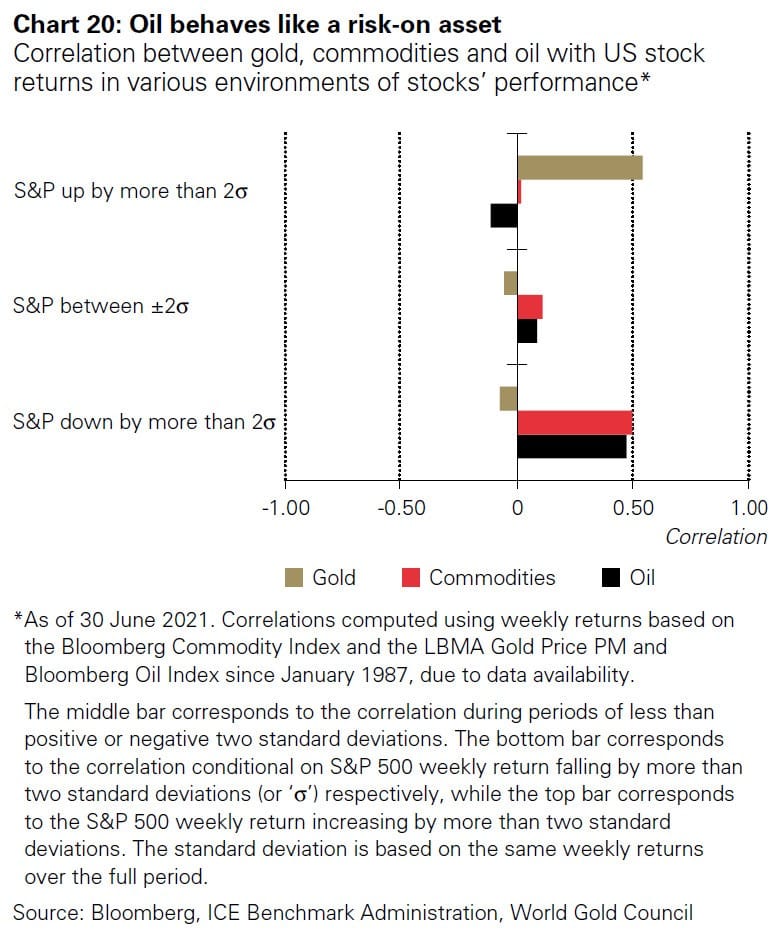

Par exemple, lorsque les marchés actions ont tangué entre janvier 1987 et juin 2021, l’or noir s’est en moyenne comporté comme un actif risqué, alors que le métal jaune s’est en moyenne décorrélé des actions.

Corrélation entre le S&P 500 et l’or, les matières premières ou le pétrole, dans différents environnements de performance du S&P

L’or noir et le métal doré partagent donc un certain ADN financier mais ils ne sont que cousins, pas jumeaux.

Mais peut-être la situation est-elle en train d’évoluer…

Vers une corrélation plus forte entre or et pétrole ?

Jan Nieuwenhuijs a sa petite idée à ce sujet :

22 juillet 2022 : « Les taux baissent, le dollar baisse, le pétrole monte, l’or monte »

Et inversement : quand le pétrole baisse, l’or tend à baisser, sur la période récente et ce jusqu’à la fin du premier semestre 2022. En tout cas plus qu’habituellement.

Au contraire, « de 2006 à récemment, le marché fixait le cours de l’or en fonction du taux des TIPS. Mais cela semble être terminé », remarquait l’analyste néerlandais le 13 juillet dernier. En effet, jusqu’à fin octobre 2022, l’or en dollars était certes en baisse, mais dans des proportions bien moindres que ce que l’on aurait escompté au regard de sa corrélation historique avec les obligations américaines à 10 ans indexées sur l’inflation (Treasury Inflation-Protected Securities – TIPS).

Cours de l’or en $ (en doré, échelle de droite) et taux des TIPS américains à 10 ans (en bleu, échelle de gauche) entre janvier 1998 et septembre 2022

Comme l’écrivait Nieuwenhuijs dès le mois de mars :

« Il semble que [l’or] essaie de se découpler maintenant des TIPS, et de se rapprocher du pétrole. »

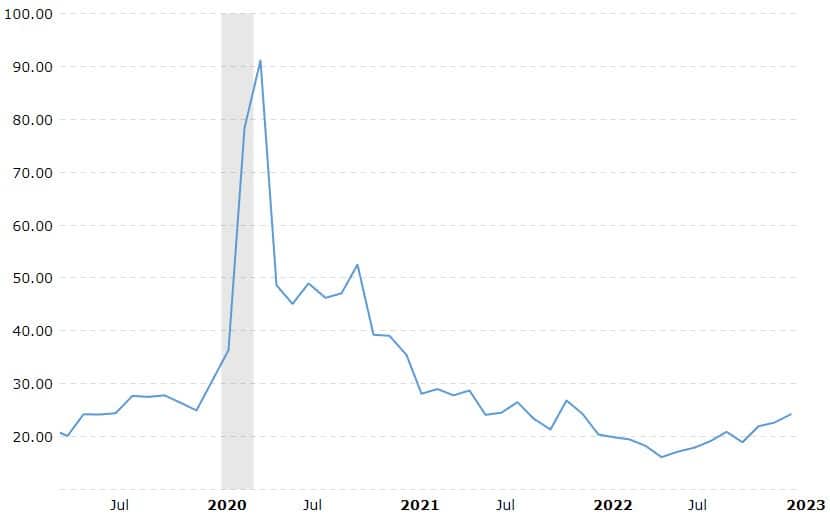

Cela se vérifie au travers du ratio or/WTI qui, quoi qu’en hausse depuis mai 2022, navigue en eaux calmes. Oscillant entre 16 et 24 depuis début 2022, il est relativement stable.

Ratio or/WTI (avril 2019 – janvier 2023)

Comment expliquer ce changement ?

Il faut à mon avis en revenir à la relation qu’entretiennent l’or et le pétrole vis-à-vis de l’inflation. Comme l’expliquait le Conseil mondial de l’or en mars 2022 :

« Si le cours du pétrole n’est pas la ‘cause’ de la hausse ou de la baisse du cours de l’or, l’environnement économique qui conduit à une flambée du pétrole peut également entraîner une hausse du cours de l’or.

La guerre en Ukraine est l’un de ces environnements, car elle découle d’un événement géopolitique qui aura probablement des conséquences économiques importantes, ainsi qu’un impact sur les prix de l’énergie, d’autres matières premières et, plus généralement, d’autres perturbations de la chaîne d’approvisionnement. »

L’importance de l’offre

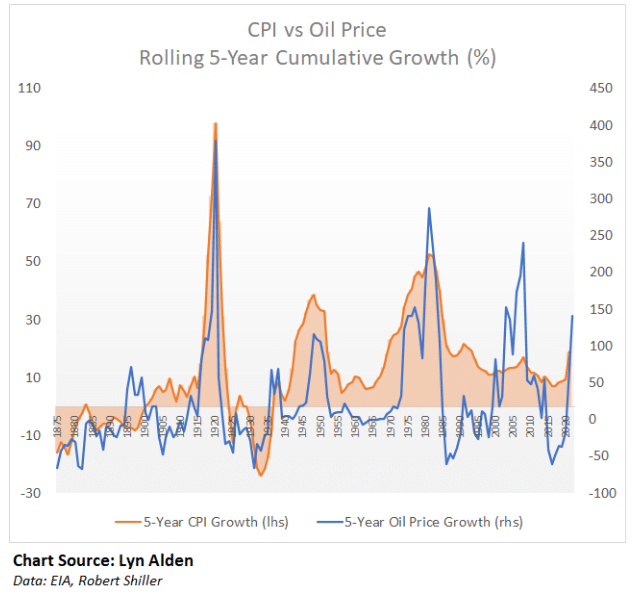

Lyn Alden a émis une hypothèse que me semble créditer la perpétuation d’une corrélation plus forte entre les cours de l’or et du pétrole. Dans un billet publié au mois de juillet 2022, elle rappelle que :

« Le monde développé a réussi à compenser la hausse des prix du pétrole des années 2000 sur les niveaux d’inflation officiels parce qu’il délocalisait agressivement une grande partie de sa production vers la Chine, ce qui a constitué une grande force désinflationniste sur de nombreux biens et sur les salaires des ouvriers nationaux. [Ce qui a joué en faveur d’un ratio or/WTI très faible sur la période 2000-2008]

Je ne pense pas que nous serons en mesure de reproduire ce découplage dans les années 2020. »

IPC et cours du pétrole : croissance cumulée sur 5 ans glissants

Peut-être le cours de l’or a-t-il intégré cette potentielle évolution à venir…

Enfin, l’un des liens entre l’or et le pétrole se trouve au sein de la production d’or : le secteur minier aurifère est en effet très consommateur d’énergie et ses recettes dépendent du cours de l’or.

Par conséquent, si vous investissez dans les minières aurifères, c’est sans doute que vous avez de très bonnes raisons de penser que le cours de l’or va augmenter plus vite que celui du pétrole, ou baisser moins rapidement. En effet, si l’or et le pétrole explosent conjointement à la hausse ou à la baisse, les marges des producteurs risquent de ne pas être au rendez-vous.

C’est pourquoi il est utile de garder un œil sur le ratio or/pétrole. Plus il est élevé, plus le pétrole est bon marché en termes d’or, ce qui joue en faveur des marges des compagnies d’exploitation minière.