Préparez-vous au retournement de situation sur les petites sociétés cotées : des performances exceptionnelles pourraient suivre.

S’il y a bien une catégorie d’actions susceptible de surperformer sérieusement cette année, ce sont les microcapitalisations, ou microcaps. Selon moi, elles offrent les meilleures opportunités du marché à l’heure actuelle.

Commençons par un bref rappel des faits…

Dans un marché baissier, les grandes capitalisations résistent mieux que les moyennes. Les moyennes capitalisations résistent mieux que les petites capitalisations. Et les petites capitalisations résistent mieux que les microcaps, les plus petites des petites capitalisations.

Toutefois, l’histoire montre également que lorsque le marché décolle véritablement, les moyennes capitalisations surpassent les grandes capitalisations, les petites capitalisations surpassent les moyennes capitalisations et les microcapitalisations surpassent les petites capitalisations.

En d’autres termes, le processus s’inverse.

Les microcaps constituent la catégorie d’actions la plus volatile. Elles sont également les plus rentables dans un marché haussier.

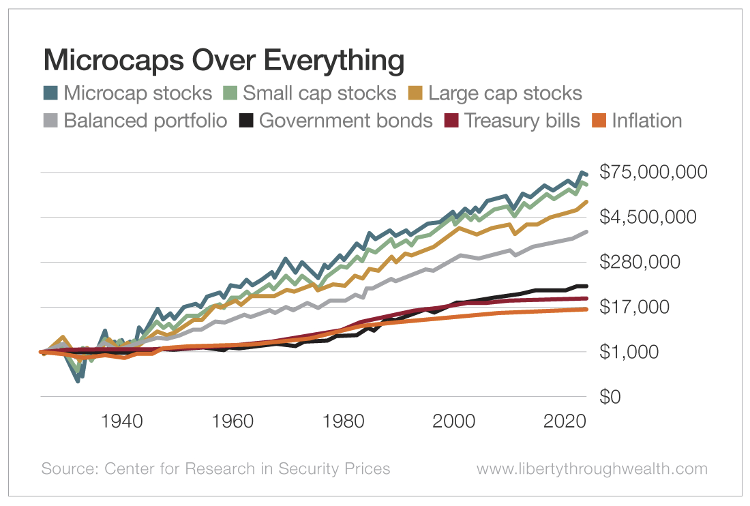

Comme le montre le graphique ci-dessous, les microcapitalisations surpassent toutes les autres formes d’investissement en actions et obligations sur le très long terme.

Les microcaps surpassent tout le reste

Il s’en faut de peu : 1 000 $ investis dans les grandes capitalisations il y a un siècle valent aujourd’hui 12,3 M$. La même somme investie dans les petites capitalisations vaut aujourd’hui 38,5 M$. Et 1 000 $ investis dans un portefeuille diversifié de microcapitalisations valent 67,8 M$.

La contrepartie de cette surperformance de 55 M$ est – vous l’avez deviné – une plus grande volatilité. Cela est particulièrement vrai pour les microcapitalisations qui ne sont pas encore rentables.

Mais il ne faut pas confondre pré-bénéfice et pré-revenu. Je n’ai jamais recommandé une microcap qui n’a pas déjà enregistré une croissance substantielle de ses ventes.

Les sociétés de cette taille qui n’ont pas encore franchi le cap de la rentabilité ont vu leurs actions souffrir le plus l’année dernière. Et il n’est pas difficile de comprendre pourquoi.

Les entreprises qui ne sont pas en mesure de soutenir leur croissance avec leurs propres flux de trésorerie doivent périodiquement faire appel aux marchés boursiers et obligataires pour lever des capitaux frais. Or, les taux d’intérêt sont désormais beaucoup plus élevés qu’il y a un an. En plus, il est plus difficile de réaliser une offre secondaire d’actions dans un marché baissier. Et pour ne rien arranger, la faiblesse du cours des actions rend la levée de capitaux plus coûteuse. Plus dilutive.

Voici un exemple de ce phénomène. Supposons qu’une entreprise ait 5 millions d’actions en circulation à 20 $ l’action, soit une capitalisation boursière de 100 M$.

Si elle a besoin de lever 20 M$, elle peut émettre 1 million de nouvelles actions à 20 $. Cela diluerait les actionnaires existants de 20%, puisqu’il y aurait alors 6 millions d’actions en circulation au lieu de 5 millions.

Mais regardez ce qui se passe si le prix de l’action tombe à 5 $ : pour lever 20 millions de dollars, l’entreprise doit maintenant émettre 4 millions d’actions nouvelles. Cela portera le nombre total d’actions en circulation à 9 millions, ce qui représente une dilution bien plus importante.

C’est l’une des raisons pour lesquelles les petites entreprises non rentables subissent une telle décote dans un marché baissier.

De spectaculaires rebonds

Mais voici la bonne nouvelle…

Tout d’abord, cette réalité se reflète déjà dans le prix des actions. C’est l’une des principales raisons pour lesquelles les actions des microcapitalisations ont tant baissé.

Il est également important de se rappeler que bon nombre des entreprises qui ont le plus progressé au cours des dernières décennies, comme Amazon, Tesla et Netflix, ont amassé leurs gains les plus importants avant même d’avoir gagné un seul dollar.

Les investisseurs ont pu constater que la croissance des ventes de ces géants finirait par se transformer en une forte croissance des bénéfices.

Ils ont donc acheté leurs actions en prévision de bénéfices importants à venir.

Je m’attends à ce que la même chose se produise en 2023, lorsque les microcaps dont la croissance des ventes s’élève à deux ou trois chiffres – mais qui n’ont pas encore réalisé de bénéfices – rebondiront de manière spectaculaire et réaliseront des performances exceptionnelles.

Malheureusement, la plupart des investisseurs ont une forte tendance à croire que ce qu’ils auraient dû faire dans le passé est ce qu’ils doivent faire aujourd’hui. En d’autres termes, si les actions de valeur à grande capitalisation ont le mieux résisté en 2022, c’est là que les investisseurs pensent devoir placer leur argent en 2023.

Les grandes et moyennes capitalisations devraient bien se porter cette année. Mais pas autant que les microcapitalisations.

C’est pourquoi il est judicieux de se positionner en vue du retournement qui s’annonce.