Alors que l’engouement autour du métal jaune atteint des sommets, la question qui se pose désormais est de savoir si la hausse peut encore se prolonger, ou si le moment est venu d’envisager un arbitrage.

La semaine dernière, les contrats à terme sur l’or ont dépassé les 4 000 $ par once à la Bourse de New York. Désormais, la prévision de Goldman Sachs qui voyait l’once de métal jaune atteindre les 5 000 $ dans les prochains mois ne semble plus aussi incroyable. Avec une trajectoire parabolique des prix (+54 % depuis le 1er janvier), une progression supplémentaire de 25 % semble tout à fait réaliste.

Même si les aficionados du métal jaune, dont nous sommes nombreux à faire partie aux Publications Agora, ne peuvent que se féliciter de voir leur thèse d’investissement se matérialiser, la violence du mouvement doit inciter à la prudence.

Depuis la fin de l’été, la presse économique se plaît à commenter les records qui tombent les uns après les autres. La presse généraliste lui emboîte le pas, et le grand public commence à se passionner pour la relique barbare. Preuve en est la fréquence des recherches sur Google portant sur le cours de l’or, qui est selon le moteur de recherche en train d’atteindre un plus haut historique.

Fréquence des recherches, en France, sur le cours de l’or via le moteur de recherche Google. Données : Alphabet

Cette démocratisation de l’intérêt pour l’or, autrefois une passion réservée aux banquiers centraux et à quelques économistes contrariens, est le carburant qui propulse la fusée des prix.

La question est désormais de savoir jusqu’où la hausse peut se prolonger, et à quel moment les gold bugs les plus endurcis considèreront que l’once de métal jaune vaut plus que sa valeur réelle.

Nous disposons, pour évaluer le juste prix de l’or, de deux indicateurs importants : la valeur de l’or en monnaie réelle (corrigée de l’inflation) et le cours du pétrole exprimé en or. Ces deux points de repère nous permettent de déterminer l’arrivée d’un moment de surchauffe dans sa valorisation.

Les deux sont formels : le prix de l’or est entré en territoire de bulle. Pour les investisseurs prudents qui aiment la tranquillité d’esprit, un arbitrage vers d’autres actifs tangibles commence à se justifier.

L’or historiquement cher par rapport à ses fondamentaux

La principale thèse qui justifie l’achat d’or est de se prémunir contre l’érosion de la valeur de la monnaie. La première fonction de l’or est de protéger les épargnants contre l’inflation et de garantir le pouvoir d’achat.

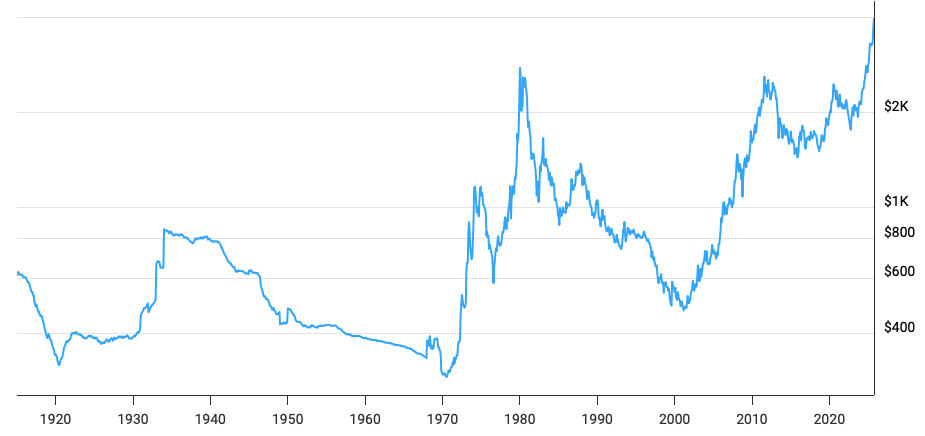

Le premier indicateur à surveiller est donc le prix de l’or exprimé en dollars constants, c’est-à-dire corrigé de l’inflation. En considérant que l’or est la monnaie ultime, sa fonction est de pouvoir acheter des biens et services à prix fixe. Sa valeur est d’ailleurs remarquablement stable exprimée en monnaie corrigée de l’inflation : en dollars de 2025, elle évolue généralement entre 400 $ et 2 000 $.

Depuis les années 1970, tout dépassement des 2 300 $ de 2025 conduisait à une correction. Mais depuis l’an dernier, le cours de l’or s’est arraché à la hausse et suit une trajectoire exponentielle. Son prix (+54 % sur un an) s’est donc décorrélé de sa mission de conservation du pouvoir d’achat (+3 % d’inflation à compenser dans les pays développés).

Evolution du cours de l’or, défalqué de l’inflation, depuis le début du XXe siècle. Infographie : MacroTrends

En termes monétaires, l’or est historiquement cher – plus cher qu’il n’a été depuis plus d’un siècle.

Il est également possible d’évaluer l’or sur des critères tangibles, comme la capacité à acheter d’autres matières premières. Cela permet de s’affranchir des effets des rotations sectorielles, et de toute considération monétaire. Pour ce faire, l’idéal est de comparer la « monnaie universelle » avec la « matière première universelle » : le pétrole.

Comme l’or, le pétrole est utilisé sur toute la planète. Il peut être déplacé, stocké, et mesuré dans son unité mondialement reconnue qui est le baril.

C’est ainsi que le ratio or/pétrole permet de jauger de la cherté relative des deux actifs. Historiquement, il s’établit autour de 18 et toute excursion au-dessus de 35 a été suivie d’une correction. La seule exception depuis la seconde guerre mondiale fut durant les premières semaines de la pandémie de COVID, durant lesquelles le prix du pétrole était à zéro et le ratio infini.

Aujourd’hui, le ratio dépasse les 64. Il est en hausse quasi-ininterrompue depuis un an et demi, et s’établit à près du double de ses résistances historiques. L’emballement haussier est indéniable, et matérialise une exubérance de marché typique d’une situation de bulle.

Evolution du ratio entre les prix spot de l’or et du pétrole WTI depuis la fin de la seconde guerre mondiale. En rouge, le niveau des 35 qui n’avait jamais été dépassé hors période de pandémie. Infographie : MacroTrends

Pour faire revenir le ratio autour des 18, il faudra que le prix de l’or soit divisé par trois, que le prix du pétrole triple… ou probablement un mélange des deux.

Un passage à l’acte difficile

Vendre son or est d’autant plus dur qu’il s’agit d’un investissement contrarien par excellence. Ceux qui sont aujourd’hui en plus-values à trois chiffres sur leur stock de métal jaune ont détenu cet actif contre vents et marées. Ils ont ignoré durant des années les modes boursières et ont conservé leur exposition à la relique barbare, malgré l’engouement pour les NFT, les crypto-monnaies et l’IA.

S’en séparer alors que la thèse d’investissement qui avait justifié son achat est désormais reconnue par l’ensemble du marché est un crève-cœur.

Mais comme pour tout actif, un investisseur doit toujours se demander, à chaque instant, quel est son juste prix. Il est évident qu’aujourd’hui, tout investisseur sain d’esprit achèterait de l’or à 1 $ l’once, et vendrait son or à 1 000 000 $ l’once. Ce sont des cours acheteurs et vendeurs évidents.

Une fois convaincu qu’il existe un seuil au-delà duquel l’or est trop cher, l’exercice de pensée doit être poursuivi pour déterminer quel est ce niveau. Chaque investisseur doit se demander, en son âme et conscience, à quel cours il vendrait son or en cette fin d’année, et s’y tenir – à défaut de quoi il ne vendra jamais et ne réalisera donc jamais de plus-value.

Le franchissement des 4 000 $ est une bonne occasion de se poser la question. Y répondre est d’autant plus simple qu’il n’est pas nécessaire de renier ses convictions : il existe d’autres matières premières, comme le pétrole, qui permettent d’être exposés aux actifs tangibles.

Et contrairement à l’or qui est aujourd’hui porté aux nues, elles sont actuellement mal-aimées.

Pour les investisseurs contrariens, c’est souvent le signe qu’il est temps de prendre de nouvelles décisions d’arbitrage impossible à partager dans les dîners mondains… mais qui préparent les gains des prochaines années.

7 commentaires

Cet article pourrait m’inciter à vendre au moins mes parts de l’ETF JNUG qui double la variation de miniéres d’or. C’est beaucoup plus spéculatif et profitable que l’or lui même. On devrait avoir un nouvel ATH cet aprés midi. Mais en cas de chute, c’est evidemment beaucoup plus rapide. Je vais prendre une partie de mes profits.

Ayant investi dans le relique barbare selon les conseils du groupe Agora, d’abord merci. La comparaison est intéressante mais n’est pas la seule à envisager. Il convient de privilégier la volonté de « dédollarisation » et donc l’accumulation de stock d’or d’Etats souverains et puissants. Sous cette hypothèse, le prix de l’or reste insuffisant. On y ajoutera donc l’argent qui est aussi une matière première. En revanche, acheter d’autres actifs c’est bien, mais quand le risque de guerre sera écarté, sauf peut être dans la défense et les activités connexes, l’IA en faisant partie, puisque, guerre ou paix le monde s’arme de plus belle.

Je pense que l’on parle très mal de l’or,.0n cherche à comparer l’or par rapport à son pouvoir d’achat alors qu’il faudrait le comparer à l’ensemble de la dette mondiale. On parle trop souvent de la dette US de 36 000 milliards de dollars, alors que celle ci est fondue dans un dette mondiale de prêt de 180 000 milliards de dollars.

Ce qui est remarquable c’est que l’or progresse pratiquement à égalité dans toutes les monnaies, même en francs suisses?

On peut donc en tirer comme conclusion que la hausse de l’or n’a rien à voir avec l’inflation des produits, mais qu’il prend un chemin monaitaire essentiellement. Ceux qui possèdent de l’or pourront augmenter énormément leur pouvoir d’achat, ceux qui possèdent seulement des obligations ou tout ce qui tourne autour de la monnaie dette perdent déjà beaucoup mais cela sera encore pire dans quelques temps.

L’inflation bien qu’elle soit très importante est encore contenue, quand celle ci va se concrétiser, on pourra la comparer à la république de Wemar

Je pense qu’effectivement un aspect est oublié c’est le risque de guerre éventuellement avec la Russie car dans cette hypothèse que vaudront les euros?

L’or n’est pas fait pour spéculer depuis la nuit des temps il est la pour se sauver dans les pires circonstances les juifs en ont fait l’expérience lors des dernières guerres.

Il faut reprendre quelques petites choses quand même . L’or est, et a toujours été , « LA » monnaie (avec l’Argent), le reste, $, €, £ n’étant que des devises. Comme l’Or, d’autres produits ont aussi une valeur intrinsèque, par exemple le pétrole mentionné dans l’article, mais ils ne peuvent que participer à du troc, en conséquence leurs valeurs sont consignées par rapport à l’or et non l’inverse.

l’OR, n’est donc pas une matière comme les autres ; avec l’Argent qui en plus est devenu une matière première capitale ; c’est la seule monnaie, ses fluctuations nous indiquent les variations des devises, des indices, des valorisations toutes confondues car lui ne varie pas. Il ne peut pas y avoir une sur-valorisation de l’Or !

C’est l’indicateur de base et depuis toujours ; et c’est cela qui est complètement incompris dans cet article.

Des artifices de voyous (Or papier notamment) l’ont maintenu en dehors de l’économie, mais la réalité réapparaît toujours un jour.

Lorsque j’étais enfant, l’Or était parfaitement bien compris, on s’en procurait dans n’importe quelle banque et en Asie aussi jusque dans les années 1970. Sa suppression avait pour but l’accaparation de la richesse essentielle au profit d’une extrême minorité dont le but ultime était un monde dystopique du genre roman 1984.

Nous sommes en train d’éviter cette horreur, la soit disante montée de l’Or nous en indique la progression. Le GESARA mis en place à quelques 85%, les BRICS qui ré-imposent le sens commun en mesurant de nouveau la richesse comme il se doit, c’est à dire avec l’Or

l’Humanité aurait pu disparaître, c’est un mouvement SYSTEMIQUE que nous indique l’OR et il n’y aura plus de retour en arrière.

Les graphiques ne font que vous indiquer la dégringolade des devises.

Avec l’avènement des BRICS et du GESARA, nous entrons dans un nouveau système économique ou les valorisations redeviennent réelles, basées sur du tangible, et non sur du vent. Nous vivons une période très importante,

Les devises s’ajusteront, ou disparaîtront … mais l’Or restera le même. Quant à l’Argent il prendra une place encore beaucoup plus importante parce qu’il est devenu indispensable dans de nombreuses industries, en plus de sa valeur intrinsèque.

D’accord avec vous l’or n’a pas fini

L’or est historiquement cher par rapport à ses fondamentaux comme le sont les actions occidentales.

Historiquement (depuis le début du 20ème siècle) ces 2 actifs ont protégé leurs détenteurs d’une inflation considérable, surtout en europe.

Prenons le cas français : la valeur faciale de la pièce d’or la plus courante est de 20 anciens francs soit 0,2 nouveaux francs soit 0,03 €, alors que son prix en or pur est de 5,8*119 € soit 690 euros soit 4526 nouveaux francs, soit 452000 anciens francs une plus value à ce jour de 2260000% par rapport à un compte courant en monnaie française depuis 1914.

Annualisée, cela donne 9,4% par an en traversant deux périodes extrèmement troublées, où la confiscation et le cours forcé étaient de règle :

https://infosmetals.wordpress.com/2013/10/08/7-octobre-1944-de-gaulle-interdiction-de-vendre-et-de-transporter-de-lor/

Avec le recul, on peut s’interroger sur l’interdiction actuelle de vendre de l’or contre du cash quel que soit le montant , ce qui permettrait de remonter aux propriétaires en consultant l’historique des factures des négociants …