Le cours de l’or n’est pas un mystère, mais une fonction de la liquidité et de la confiance. Alors que le métal ne verse pourtant aucun flux de trésorerie, une formule permet d’expliquer sa valorisation…

« Je connais seulement deux hommes qui comprennent vraiment la valeur de l’or. Malheureusement, ils ne sont pas d’accord », plaisantait en son temps Nathan Mayer Rothschild (1777-1836). Deux siècles plus tard, Ben Bernanke déclarait, en juillet 2013 : « Personne ne comprend vraiment le cours de l’or, et je ne prétends pas le comprendre non plus. »

Est-il possible de modéliser le cours de l’or ?

On ne compte plus les analystes financiers ayant tenté de modéliser le cours de l’or. Tous ont buté contre un mur infranchissable. Pour être précis, toutes les tentatives visant à expliquer l’évolution du cours de l’or ne fonctionnent au mieux que pour une période spécifique, mais jamais pour l’ensemble de la période écoulée depuis la fermeture du guichet de l’or le 15 août 1971.

(Par exemple, entre 2006 et février 2022, le cours de l’or était très inversement corrélé aux TIPS à 10 ans, c’est-à-dire aux taux des bons du Trésor américain qui protègent leurs détenteurs contre l’inflation des prix à la consommation, et qui représentent en cela les anticipations de taux d’intérêt réel à 10 ans. Il s’agit de l’équivalent de nos obligations assimilables du Trésor indexées sur l’inflation, les OATi.)

Et pour cause : l’or ne permet pas de récolter de coupon, de dividende ou de revenus locatifs – aucun flux de trésorerie à se mettre sous la dent ! Dès lors, il serait impossible d’expliquer sa valeur fondamentale, alors que chaque manuel de finance de marché détaille par le menu celle des obligations, des actions, ou encore de l’immobilier. Et voilà l’or de nouveau relégué au rang de relique, aux côtés des œuvres d’art et autres objets de collection !

Et si je vous disais qu’un analyste est parvenu à modéliser l’impénétrable cours de l’or (« la valeur fondamentale de l’or reste largement un mystère en finance », écrivaient les universitaires Faugère et Van Erlach en 2005) de façon très simple ? Vous en douteriez ?

Alors prenez quelques instants pour découvrir les résultats des tout derniers travaux de Dietmar Knoll, un banquier allemand à la retraite (Deutsche Bank AG), dont je vous ai déjà parlé en 2023, et dont les travaux de recherche ont à nouveau été publiés dans le rapport In Gold We Trust 2025…

Qu’est-ce qui fait bouger le cours de l’or ?

Certains analystes, comme Stöferle et Valek, dressent une liste de 11 critères explicatifs du cours de l’or. Dietmar Knoll ne retient, quant à lui, que de deux variables :

- la liquidité, mesurée par la moyenne sur 48 mois de l’agrégat monétaire américain M2 ;

- la confiance des investisseurs sur le S&P 500 (marché américain des actions).

Dans mon billet de 2023, je vous avais en effet rapporté que selon Knoll, « les tendances des cours des actions américaines et de l’or au cours des 50 dernières années peuvent être attribuées à seulement deux facteurs : l’évolution de la masse monétaire, qui agit comme le principal moteur, et la confiance des investisseurs, qui sert de mécanisme de contrôle pour la répartition de la valeur entre ces deux actifs« .

Aujourd’hui, je vais vous apporter des preuves supplémentaires.

Le Synchronous Equity and Gold Price Model, ou la relation entre l’or, les actions et la masse monétaire

Le raisonnement de Dietmar Knoll se fonde sur l’un de ses précédents modèles, présenté dans les rapports In Gold We Trust 2022 et 2023 : le Synchronous Equity and Gold Price Model. (Pour les détails, je renvoie le lecteur à la vidéo que j’avais consacrée ce modèle.)

En résumé, ce modèle aboutit à « deux observations principales », pour Knoll.

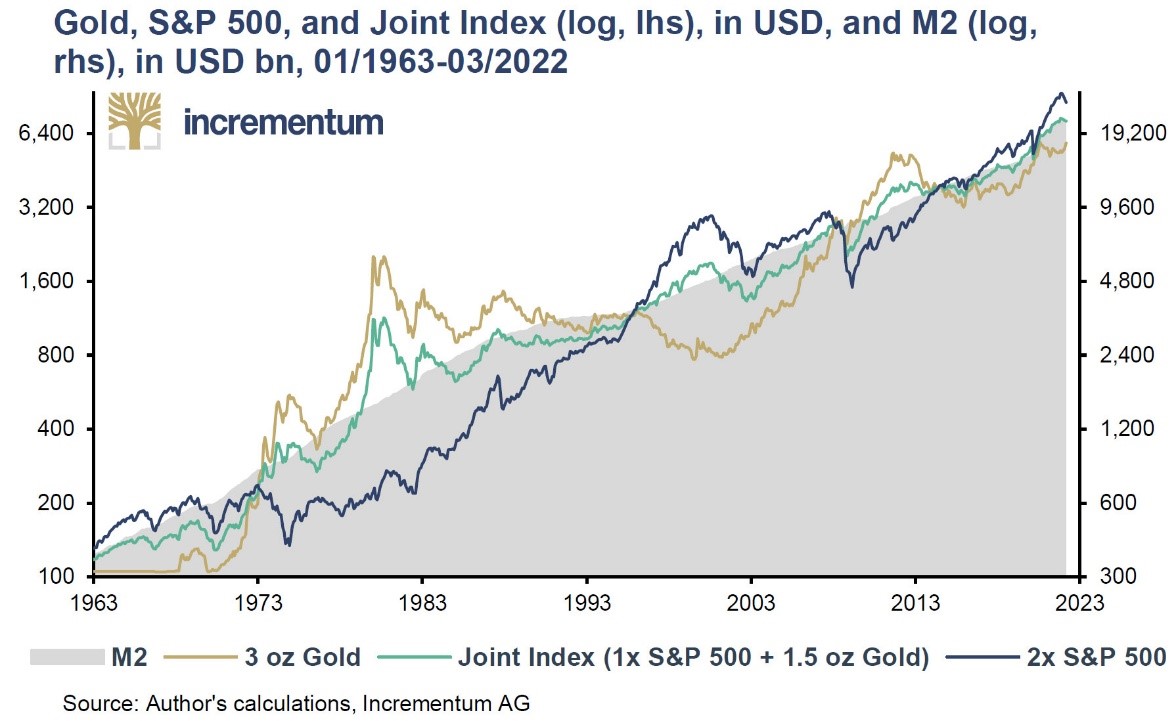

« Premièrement, il existe une forte corrélation positive entre la masse monétaire américaine M2, le S&P 500 et l’or, dès lors que ces deux actifs sont considérés ensemble. Un indice conjoint S&P 500 + 1,5 once d’or – courbe verte sur le graphique ci-dessous – suit la masse monétaire américaine M2 – en gris – de beaucoup plus près que l’un ou l’autre de ces deux actifs pris séparément – courbes dorée pour l’or et bleue pour le S&P 500.

Or, S&P 500 et indice conjoint (log, échelle de gauche, $), et M2 (log, échelle de droite, Mds$) (01/1963 – 03/2022)

Deuxièmement, les fluctuations opposées des cours des deux actifs peuvent s’expliquer par les fluctuations séculaires de la confiance des investisseurs. […] Les phases de baisse de la confiance correspondent aux marchés haussiers séculaires de l’or, et les phases de hausse de la confiance correspondent aux marchés haussiers séculaires des actions. »

Il faut comprendre « séculaire » au sens économique du terme, c’est-à-dire qui porte sur une période de longue durée et semble se répéter de manière cyclique.

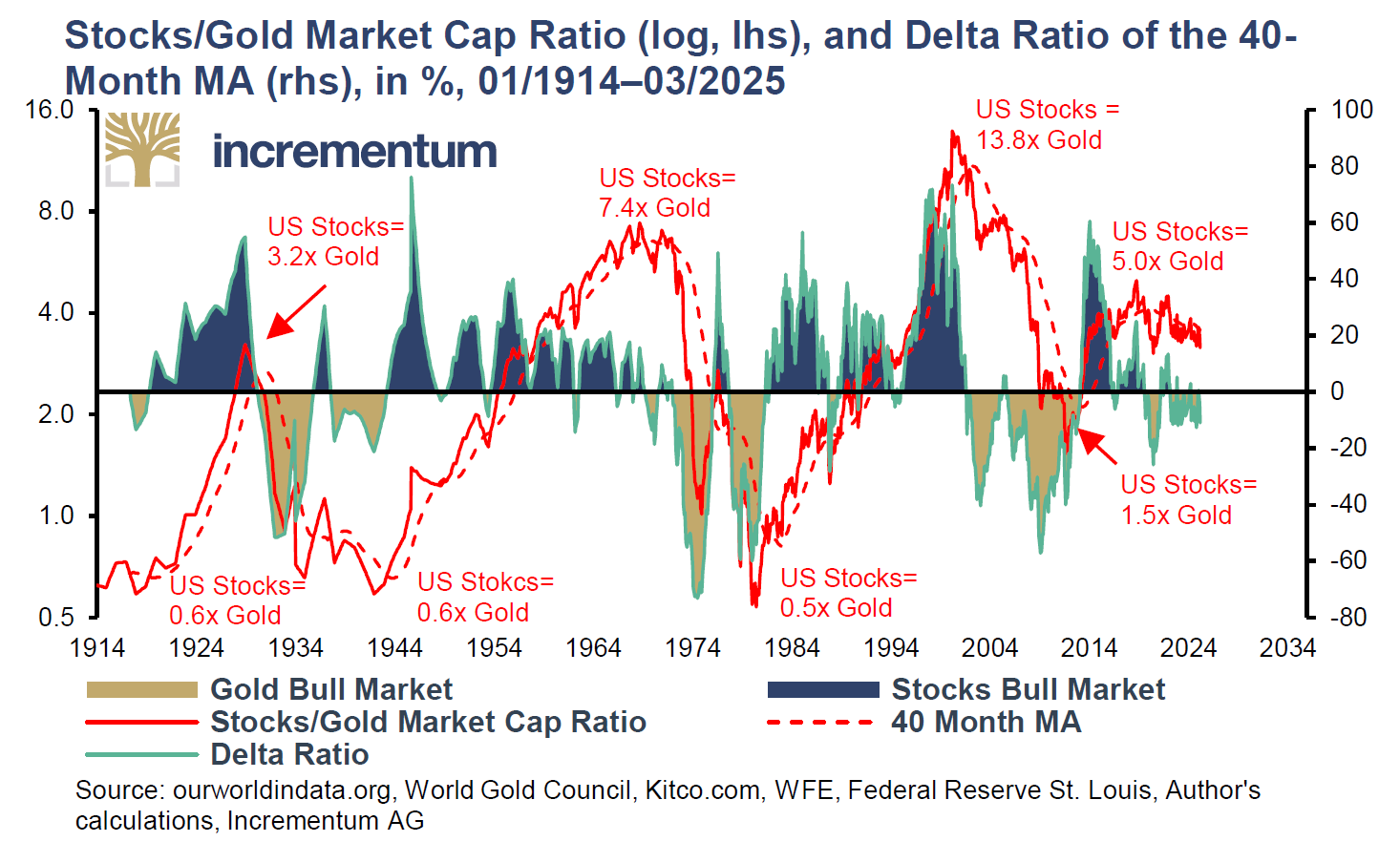

Les quatre marchés haussiers séculaires du S&P 500 et de l’or

Le graphique ci-dessous détaille ces différentes phases.

En rouge, figure le ratio capitalisation boursière des actions/capitalisation boursière de l’or, en pointillés rouge la moyenne à 40 mois de ce ratio, en bleu figurent les marchés haussiers des actions (ratio actions/or en hausse), et en doré les marchés haussiers de l’or (ratio actions/or en baisse).

Ratio capitalisation boursière des actions/capitalisation boursière de l’or (log, échelle de gauche) et ratio delta de la moyenne mobile sur 40 mois (échelle de droite) (%, 01/1914–03/2025)

Comme l’explique Knoll :

« En examinant le ratio actions américaines/or, l’influence de la masse monétaire sur la capitalisation boursière des deux actifs est éliminée.

Si le ratio augmente, la confiance des investisseurs augmente ; s’il diminue, elle décline. Le ratio actuel est comparé à sa moyenne sur 40 mois afin de filtrer les fluctuations à court terme. Si le ratio actuel est supérieur à cette moyenne, la capitalisation boursière des actions américaines évolue plus rapidement que celle de l’or et nous sommes dans un marché haussier des actions. Si le ratio actuel est inférieur à cette moyenne, la capitalisation boursière de l’or tend à croître plus rapidement que celle des actions américaines, et nous sommes dans un marché haussier de l’or.

La vigueur de ces marchés haussiers respectifs se reflète dans l’ampleur de l’écart entre le cours effectif et la moyenne sur 40 mois. »

De la relation entre l’or, les actions et la masse monétaire, au calcul de la valeur fondamentale de l’or

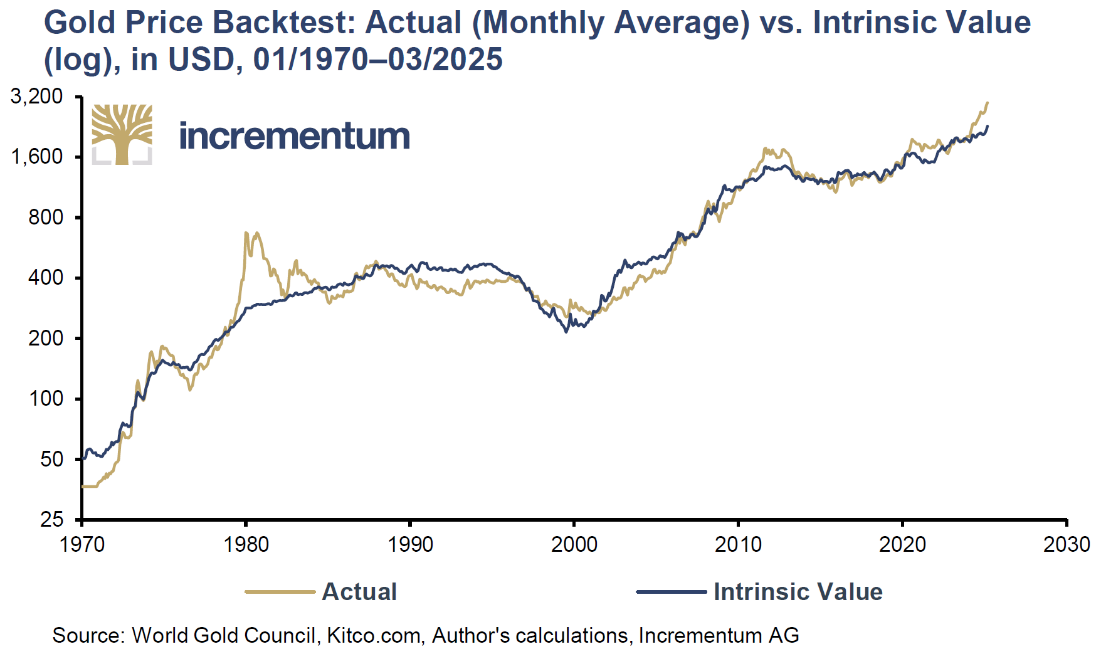

Il s’ensuit que loin d’être un mystère, la valeur fondamentale de l’or (Knoll parle quant à lui de valeur « intrinsèque ») peut être formalisée mathématiquement :

Soit, dans la langue de Molière :

Valeur intrinsèque de l’or = 48 − moyenne mensuelle de la masse monétaire américaine M2 en milliards de dollars / (ratio S&P 500⁄or + 1,5) × 2,7

Voici comment Knoll détaille cette relation :

« La formule repose sur l’idée suivante : la masse monétaire influence [linéairement] un indice pondéré de manière égale par le S&P 500 et l’or [S&P 500 + 1,5 once d’or], de telle sorte que pour chaque augmentation de la masse monétaire en milliards de dollars américains, la valeur de cet indice est multipliée par 1/2,7. La répartition entre actions et or détermine le ratio S&P 500/or. Le cours de l’or étant pondéré à 1,5 once par rapport au S&P 500 dans l’indice utilisé, il faut ajouter 1,5 once au ratio S&P 500/or. »

Passons aux résultats de ce nouveau modèle.

À quel point cette formule explique-t-elle le cours de l’or ?

Sur le graphique ci-dessous figurent deux courbes : en doré, le cours de l’or entre 1970 et 2025, et en bleu, le cours de l’or tel que recalculé selon la formule de Dietmar Knoll.

Test rétrospectif du cours de l’or : valeur effective (moyenne mensuelle) vs. valeur intrinsèque (échelle logarithmique, $, 01/1970–03/2025)

La superposition entre les deux courbes n’est-elle pas frappante ?

Comme l’indique en effet l’ancien banquier : « Au cours des 40 dernières années, environ 92 % des cours de l’or recalculés sur une base mensuelle se situaient dans une fourchette d’écart de +/- 15 %, environ 75 % dans une fourchette de +/- 10 % et environ 47 % dans une fourchette de +/- 5 % seulement. »

Voilà qui me semble très satisfaisant.

Il est donc possible, contrairement à ce que la recherche financière laissait jusqu’alors supposer, de modéliser le cours de l’or. La corrélation n’est certes pas de 100 %, mais le niveau d’approximation est tout à fait convenable !

1 commentaire

Cela ne nous dit toujours pas où sera le prix de l’or dans 1, 5, 10 ou 20 ans sachant que ni le M2 ni la valeur du S&P ne sont connus!!!

Des formules de genre on peut en faire de façon informatique 1000 à la journée.