La performance des FCPR est très hétérogène et, par conséquent, il convient de faire preuve de discernement lors de la souscription.

Mi-janvier 2025, l’AMF a publié une étude qui porte sur la performance des fonds d’actifs financiers non cotés commercialisés à des clients non-professionnels.

Par « actifs financiers non cotés », l’institution entend le capital-investissement et la dette privée d’entreprise ou d’infrastructure, actifs qui étaient historiquement réservés majoritairement à des investisseurs institutionnels ou à une clientèle fortunée, à travers notamment les fonds dits « fiscaux », comme les fonds communs de placement dans l’innovation (FCPI) et les fonds d’investissement de proximité (FIP).

Depuis quelques années, ces actifs financiers non cotés sont plus fréquemment proposés à des investisseurs particuliers, notamment dans des fonds communs de placement à risques (FCPR), avec comme argument principal qu’ils offrent une performance inégalée. Il est également mis en avant le fait qu’ils contribuent au financement réel de l’économie.

L’AMF a cherché à savoir si la performance de ces actifs étaient conformes aux attentes. Voici une synthèse des résultats obtenus…

Une progression de plus de 1 000% des encours en six ans

Si l’AMF s’intéresse aux actifs financiers non cotés, c’est probablement parce que les encours des fonds qui les portent ont progressé de manière considérable ces dernières années. En six ans (de 2017 à 2023), les encours des fonds communs de placement à risques (FCPR) dits « classiques » (hors FCPI et FIP) sont passés de 628 M€ à 7,8 Mds€ – soit une multiplication par 12,5 !

L’AMF table aussi sur une poursuite de cette croissance, non seulement parce que les épargnants s’intéressent de plus en plus à ces actifs, mais aussi parce que les pouvoirs publics, français comme européens, poussent à l’utilisation des fonds investis en actifs non cotés. C’est le cas, par exemple, de loi industrie verte en France et du règlement européen ELTIF (fonds européens d’investissement de long terme).

Les actifs financiers non cotés destinés aux particuliers sont généralement logés dans des fonds communs de placement à risques (FCPR), comme nous l’avons dit. Ces fonds doivent respecter un quota d’investissement de 50% minimum en entreprises non cotées.

Nous pouvons en distinguer trois catégories principales.

- Les FCPR « classiques » dans lesquels les investissements peuvent être réalisés de manière directe via une prise de participation dans une entreprise non cotée ou indirecte au travers de parts de fonds (fonds de fonds). Il s’agit de fonds fermés aux rachats proposant à leurs investisseurs une durée de vie déterminée généralement comprise entre 8 ans et 12 ans à l’issue de la laquelle les participations sont cédées et rendues aux investisseurs sous forme de distributions.

- Les FCPR « fiscaux » qui font bénéficier les investisseurs d’une réduction d’impôts sur le revenu en contrepartie d’un investissement de long terme dans des entreprises présentant des caractéristiques plus précises que celles investies via un FCPR classique, notamment en matière de taille, de localisation et d’activités. Ces FCPR fiscaux se divisent eux-mêmes en deux sous-catégories :

-

- les fonds d’investissement de proximité (FIP) qui doivent être investis dans des PME régionales non cotées à hauteur de 70% minimum ;

- les fonds communs de placement dans l’innovation (FCPI) qui doivent être investis en titres de sociétés innovantes non cotées à hauteur de 70% minimum.

- Les FCPR dits « evergreen » qui sont ouverts aux souscriptions/rachats en cours de vie et détiennent fréquemment une part notable d’actifs liquides afin de pouvoir honorer des demandes de rachats dans des délais courts. Ils n’ont pas de durée de vie prédéfinie d’où leur nom, evergreen signifiant en anglais « à feuillage persistant ».

Si les FCPR (FIP et FCPI compris) représentent la majorité des encours des fonds investis dans des actifs financiers non cotés (hors immobilier) par les particuliers, mentionnons aussi l’existence des fonds professionnels spécialisés (FPS) et des fonds professionnels de capital investissement (FPCI), réservés aux professionnels comme leur nom l’indique, parfois accessibles à des clients non-professionnels avertis moyennant un ticket d’entrée minimal de 100 000 €.

Quelle performance pour les FCPR ?

Pour réaliser son étude, l’AMF s’est appuyée sur les données fournies par 48 sociétés de gestion et portant sur 703 fonds vivants au 31 décembre 2023 (représentant 25 Mds€ d’encours), dont 195 FCPI, 198 FIP, 84 FCPR classiques, 17 FCPR evergreen, 140 FPCI et 44 FPS.

L’appréciation de la performance des fonds se fait par leur taux de rendement interne (TRI) qui est un taux prenant en compte les flux de trésorerie générés par un investissement sur une période donnée, ainsi que la valeur de revente finale de cet investissement. Le TRI mesure donc la rentabilité réelle d’un investissement en prenant en compte le temps et les montants investis. Il est souvent utilisé pour comparer des investissements à long terme, comme les projets immobiliers ou les investissements dans des entreprises. Il permet d’apprécier la profitabilité d’un investissement.

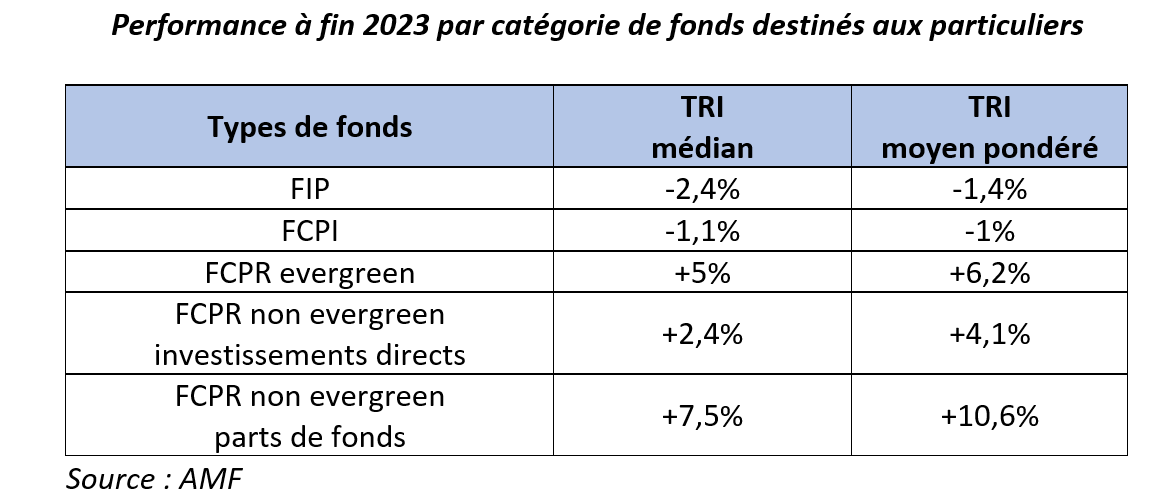

Le tableau ci-dessous reprend les performances fournies par l’AMF en distinguant le TRI médian, qui sépare la distribution des données en deux échantillons de taille égale, et le TRI moyen pondéré qui tient compte des encours des fonds. Le tableau montre clairement que la taille des fonds n’a pas d’impact significatif sur les performances des FIP et FCPI ainsi que des FCPR evergreen. Elle en a un, en revanche, sur les FCPR non evergreen.

L’étude de l’AMF fait la différence entre les FCPR non evergreen qui investissent directement dans des entreprises non cotées et ceux qui investissent de manière indirecte via des parts de fonds d’actifs financiers non cotés. La performance de ces derniers est donc dépendante de celle des fonds professionnels sous-jacents. Certains d’entre eux ayant eu des taux de rendement de 25% en 2023, ils ont tiré la moyenne de la catégorie des FCPR en parts de fonds à la hausse.

L’AMF a également regardé la performance par millésime (c’est-à-dire par année de premier investissement d’un fonds) pour les FIP, les FCPI et les FCPR non evergreen en investissement direct.

Pour les FIP, le TRI médian au 31 décembre 2023 est compris entre -5,6% (millésime 2013) et -0,6% (millésime 2014). Pour les FCPI, la fourchette est un peu plus resserrée : elle va de -3,8% (millésime 2021) à +0,6% (millésime 2016). Enfin, pour les FCPR fermés en investissement direct, le TRI médian des fonds antérieurs à 2017 est de +5,3% tandis que celui des fonds du millésime 2021 est de +1,4%. L’année d’entrée jouant un rôle considérable, on pourrait conseiller de lisser son investissement sur plusieurs années.

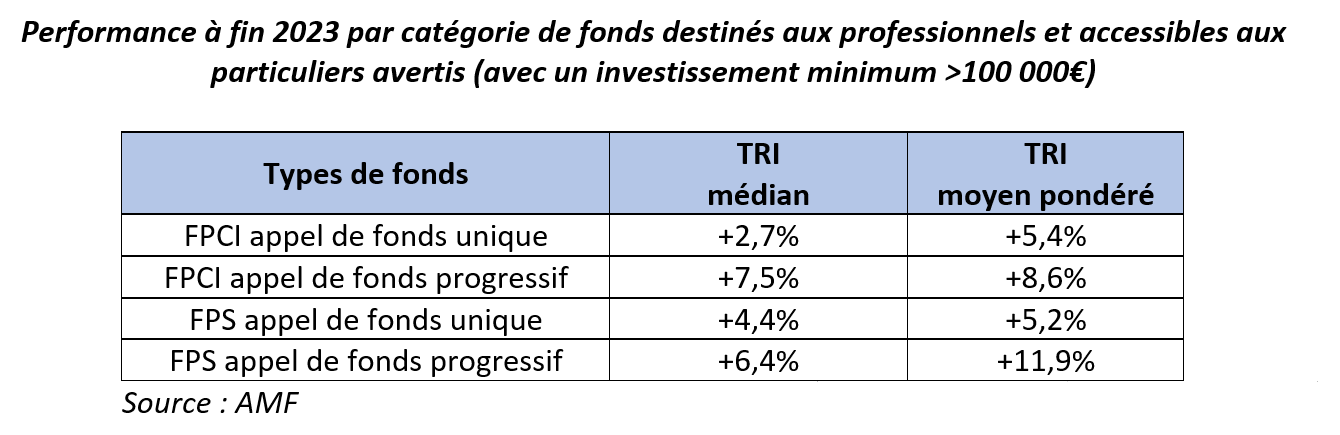

Le rendement des fonds ouverts à des clients non-professionnels avertis, tels les FPCI et les FPS tend à montrer que cette stratégie est la bonne. En effet, on remarque que les fonds alimentés par un appel de capitaux unique ont un rendement moindre que ceux alimentés par plusieurs appels progressifs. Les premiers affichent un TRI médian de +2,7% (FPCI) et +4,4% (FPS), tandis que les seconds ont des performances de +7,5% (FPCI) et +6,4% (FPS), comme nous l’indiquons dans le tableau ci-dessous.

Nous aborderons dans notre prochain article la question des frais des fonds d’investissement non cotés et des risques qu’ils présentent. Si certains peuvent être élevés et présenter des risques significatifs, d’autres fonds peuvent être intéressants pour un certain type de clientèle.