Depuis son sommet d’octobre 2025, la crypto-monnaie a nettement corrigé, en dépit d’une adoption institutionnelle devenue structurelle. Comment expliquer cette contreperformance… et faut-il réellement s’en inquiéter ?

Dans mes derniers billets, j’ai évoqué les cas de l’or, de l’argent, des minières et des matières premières. Ce mois-ci, mon propos va se concentrer sur le Bitcoin.

Ainsi, nous aurons fini notre tour d’horizon des actifs composant le « nouveau portefeuille 60/40 » d’Incrementum, que je vous ai présenté en juin 2024.

Comment le Bitcoin a-t-il performé, dernièrement ?

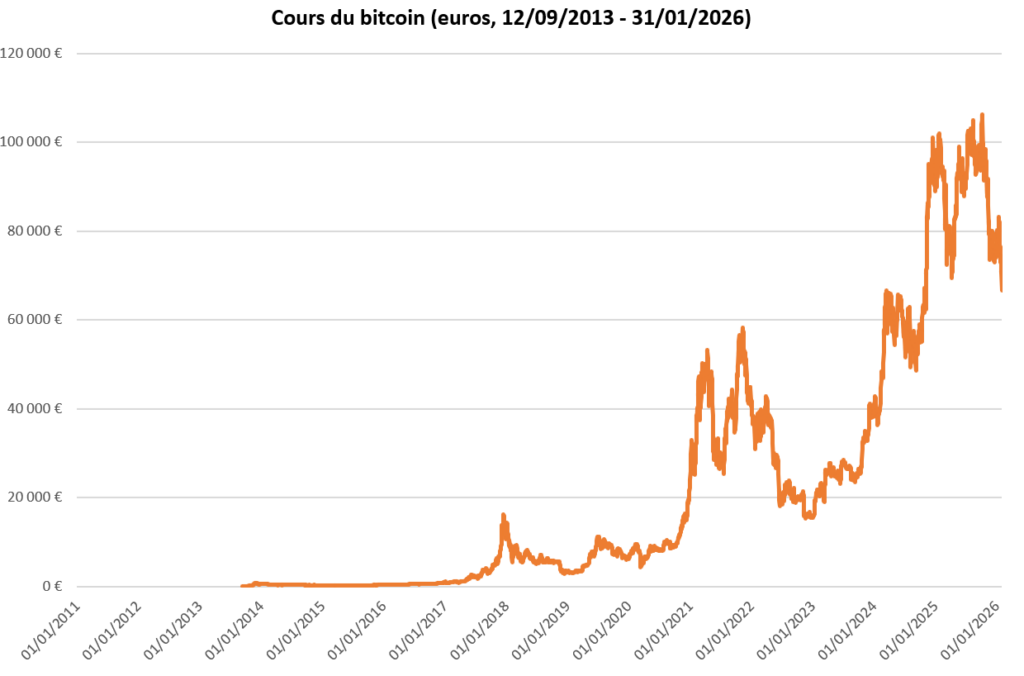

Depuis son record historique du 6 octobre 2025 à 107 410 € (126 198 $), la réponse est… pas très bien !

Au 31 janvier 2026, le cours du Bitcoin était en effet en baisse de 38 % par rapport à son sommet, comme l’illustre ce graphique.

À 66 593 € (78 621 $) à la clôture de janvier, le Bitcoin enregistre son quatrième mois de baisse consécutif face à l’euro.

Comment expliquer cette dégringolade ?

Avant de vous proposer une réponse, il me faut revenir sur les racines du marché haussier…

Pourquoi le cours du Bitcoin s’est-il envolé entre fin 2023 et octobre 2025 ?

Entre le dernier trimestre 2023 et l’été 2025, il ne s’écoulait pas une semaine sans que l’actualité, en particulier américaine, ne joue en faveur du cours du Bitcoin.

Voyez un peu la kyrielle d’évolutions positives à laquelle a eu droit l’industrie du Bitcoin (je n’ai sélectionnés que les plus importantes) :

- 10/01/2024: approbation des ETF spot Bitcoin par la SEC ;

- 05/11/2024: élection de Donald Trump, premier candidat pro-Bitcoin de l’Histoire, à la présidence américaine ;

- 15/12/2024: mise à jour des normes comptables américaines afin de faciliter l’adoption du Bitcoin comme placement de trésorerie par les entreprises américaines cotées ;

- 23/01/2025: signature par Donald Trump d’un décret posant la première pierre d’une réserve stratégique de Bitcoins (intention confirmée par la création officielle de cette réserve le 2 mars 2025) ;

- 24/01/2025: annulation par la nouvelle direction de la SEC de la norme comptable SAB 121. Les banques américaines sont autorisées à conserver les Bitcoins de leurs clients, particuliers et entreprises, et à accepter le Bitcoin en tant que garantie dans le cadre des prêts ;

- 07/04/2025: les États-Unis annoncent cesser de poursuivre les développeurs de logiciels open source (décret exécutif 14178) ;

- 28/05/2025: l’administration Trump facilite l’investissement en crypto-actifs pour l’épargne retraite ;

- 18/07/2025: promulgation du GENIUS Act, qui encadre l’activité des sociétés émettrices de stablecoins.

- Courant 2025: dans le cadre de l’avalanche de projets de « lois orange », le New Hampshire (6 mai) et l’Arizona (7 mai) et le Texas (21 juin) créent une réserve stratégique de Bitcoins ;

- Courant 2025: toute une série de fonds de pension (État de Californie, État de Floride, État de l’Arizona, État du Michigan) et de fonds souverains (Abu Dabi, Norvège, Luxembourg) s’exposent directement ou indirectement au Bitcoin, alors que des entités publiques majeures acceptent le Bitcoin pour le paiement des services publics (État de Louisiane, État de l’Ohio, ville de Détroit, Dubaï) ;

- Courant 2025: la famille Trump s’implique dans l’industrie Bitcoin à concurrence de milliards de dollars ;

- Courant 2025: ralliement de pontes de la finance traditionnelle à Bitcoin (Ray Dalio du hedge fund Bridgewater Associates, Larry Fink de BlackRock…).

Autrement dit, en 2024-2025, l’adoption institutionnelle du Bitcoin est passée du stade anecdotique au stade structurel.

En pratique, cela s’est reflété à deux niveaux.

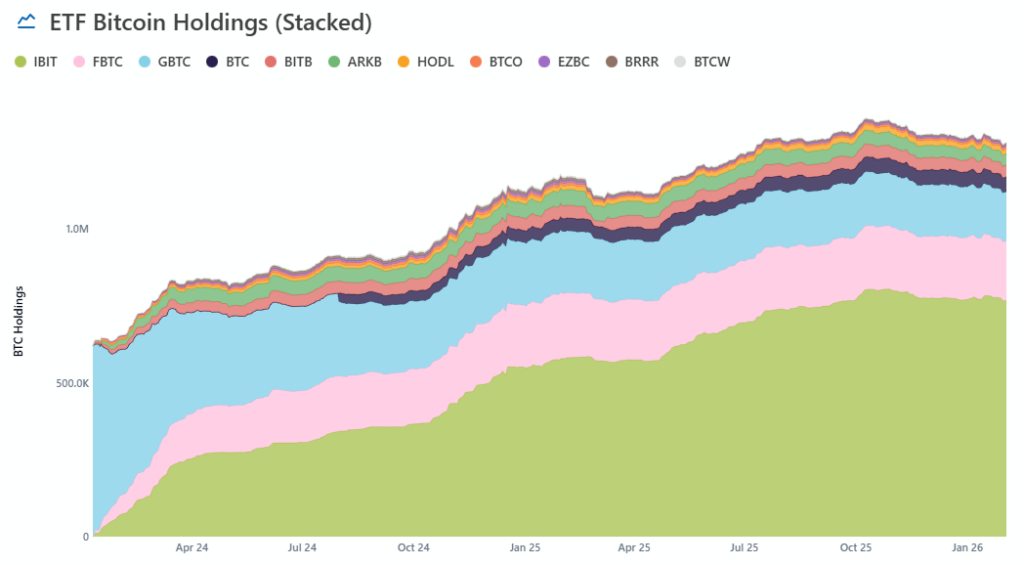

Le premier, c’est le succès des ETF spot Bitcoin. Entre leur lancement le 11 janvier 2024 et début octobre 2025, ceux-ci avaient accumulé près de 780 000 BTC, détenant au total 1,4 million de BTC, soit 6,67 % de l’offre totale de Bitcoins (21 millions).

Encours en bitcoins (nombre de bitcoins) des ETF spot américains (14/01/2024 – 31/01/2026)

Le second, c’est l’accumulation de Bitcoins par les entreprises cotées. Selon Glassnode, les avoirs en Bitcoins au sein de la trésorerie des entreprises cotées ont explosé au cours des trois dernières années, passant de 197 000 BTC en janvier 2023 à 1,08 million de BTC en novembre 2025, soit 5,14 % de l’offre totale de Bitcoins.:

Encours en bitcoins (nombre de bitcoins) des Bitcoin Treasury Companies (01/2023 – 11/2025)

Très bien, mais alors si tout est tout beau, tout rose, comment expliquer que le cours du Bitcoin ait perdu 38 % face à l’euro depuis son sommet du 6 octobre ?

Pourquoi le cours du Bitcoin baisse-t-il depuis octobre 2025 ?

À mon sens, la réponse tient à deux causes majeures.

La première est l’absence de nouvelles enthousiasmantes concernant l’institutionnalisation du Bitcoin.

Au 3 février 2026, les départements du Trésor et du Commerce n’ont en effet toujours pas annoncé comment ils vont s’y prendre pour accumuler des BTC au sein de la réserve stratégique nationale (créée il y a donc près de 11 mois) et ce, sans empiéter sur le budget fédéral.

À ce stade, seule une nouvelle saisie judiciaire est venue grossir la réserve fédérale de BTC. (Je fais référence à l’affaire portant sur le réseau cambodgien Prince Group Transnational Criminal Organization, laquelle a conduit à la saisie de 127 271 BTC le 14 octobre 2025, ce qui a porté les avoirs de la réserve stratégique américaine à 325 293 BTC.)

Par ailleurs, deux textes majeurs, adoptés cet été par la Chambre des représentants américains, sont toujours bloqués au Sénat. Il s’agit du Clarity Act (un projet de loi vise à clarifier la répartition des compétences vis-à-vis des actifs numériques entre les deux gendarmes financiers que sont la SEC et la CFTC) et de l’anti‑CBDC Surveillance State Act (un projet de loi qui interdit à la Fed d’émettre une monnaie numérique de banque centrale sans autorisation du Congrès).

La seconde raison est la concurrence de l’or et de l’argent, superstars de l’année 2025 (et de janvier 2026).

Cette situation a deux conséquences au niveau de la demande :

- les investisseurs particuliers tendent désormais à être vendeurs de Bitcoin plutôt qu’acheteurs ;

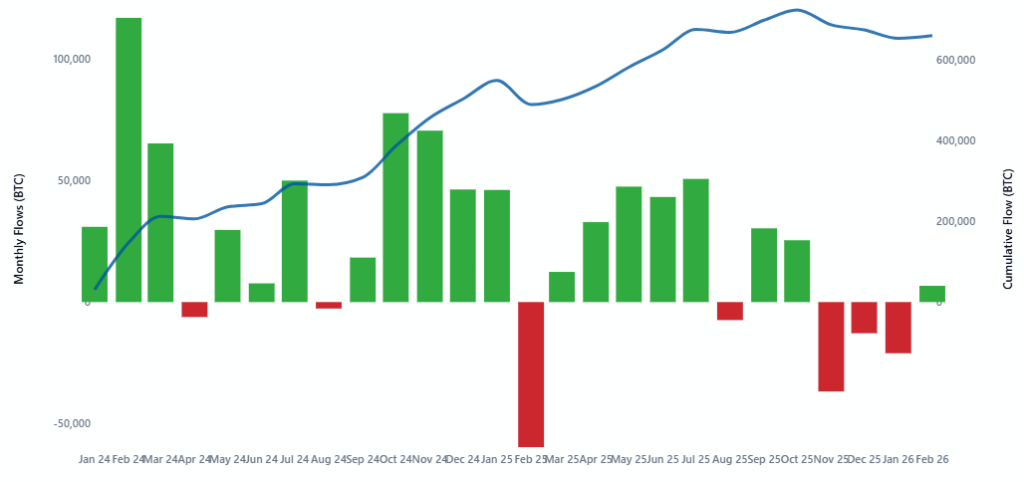

- entre novembre 2025 et janvier 2026, les investisseurs institutionnels sont eux aussi passés d’acheteurs nets à vendeurs net, comme en atteste le graphique ci-dessous.

Flux mensuels de bitcoins (positifs = vert ; négatifs = rouge) et flux cumulés (ligne bleue) sur les ETF spot américains (10/01/2024 – 31/01/2026)

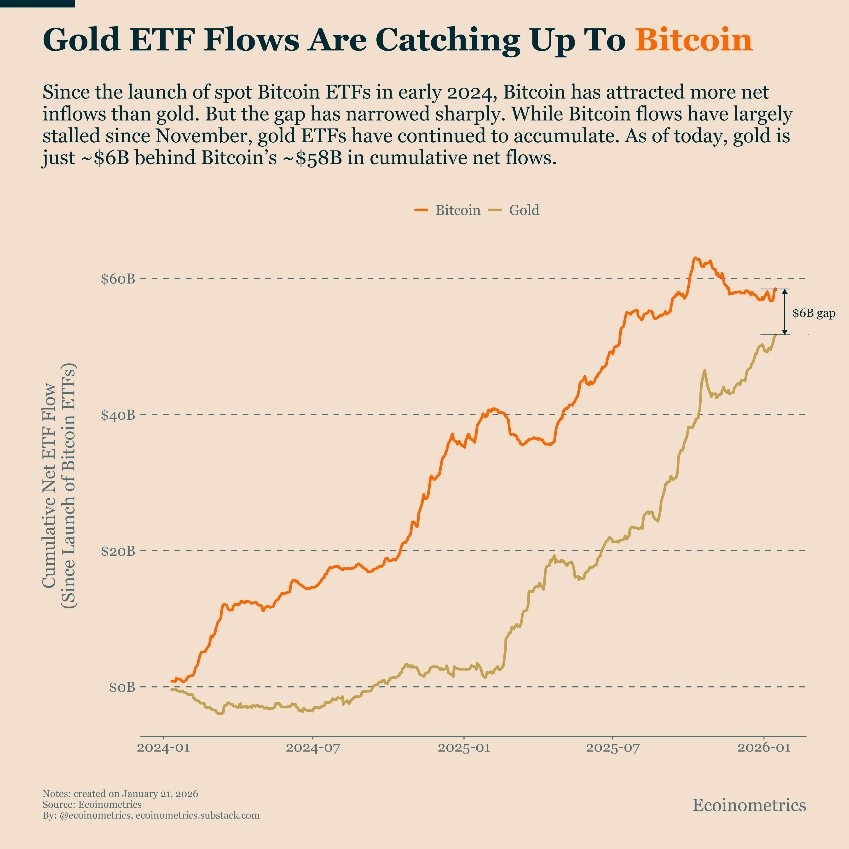

Comme l’indiquait Ecoinometrics sur X le 21 janvier :

« Après le lancement des ETF Bitcoin début 2024, la collecte a dominé les flux d’investissement. Mais cet avantage ne joue plus. Alors que les flux vers les ETF Bitcoin stagnent depuis novembre, les ETF or continuent d’attirer des capitaux.

Résultat : l’écart [entre la capitalisation boursière des ETF Bitcoin et des ETF or] se réduit rapidement. Les flux cumulés vers l’or ne sont plus qu’à environ 6 milliards de dollars des quelque 58 milliards de dollars investis dans le Bitcoin.

Il ne s’agit pas d’une question de prix, mais d’une question d’allocation d’actifs. Face à l’incertitude macroéconomique croissante, les investisseurs privilégient de plus en plus une protection défensive via l’or plutôt que la prise de risques accrus via le Bitcoin. »

Faut-il rester positionné sur le Bitcoin ?

Les particuliers et les investisseurs allégeant leurs positions, faut-il en conclure que cette fois-ci, c’est la fin de Bitcoin ?

Certainement pas !

Le Bitcoin est certes en marché baissier, mais nous n’assistons pas à mon sens à l’éclatement d’une « bulle », et encore moins à la mort de Bitcoin.

Le Bitcoin est une technologie révolutionnaire et récente, et, comme toutes les technologies du genre, sa capitalisation se développe par étapes, au fil des différentes étapes de son adoption par le public.

Je fais donc le pari que comme lors de chaque correction majeure, le cours du Bitcoin finira par se redresser pour repartir vers de nouveaux sommets, plus hauts que les précédents !

1 commentaire

Ce graphe du bitcoin sur la période 2014 à aujourd’hui me rappelle celui de l’or en $ sur la période 1933 à aujourd’hui.

Si la correction en cours atteint le même pourcentage que celle de 2018 ou celle de 2022, celà ferait dans les 75% par rapport au sommet de 2025.

Si l’on reste positif à long terme sur ce support de valeur, il devrait rester au dessus du sommet de 2018 et du creux de 2023.