Les grandes tendances baissières de ces dernières années n’ont pas changé ; il n’est pas certain que la Théorie monétaire moderne et la planche à billets puissent y remédier.

Jeudi dernier, le président américain a annoncé qu’il souhaitait protéger les Américains des Mexicains. Des taxes douanières seront appliquées à partir du 10 juin sur toutes les importations mexicaines jusqu’à ce que les immigrants cessent de passer illégalement notre frontière sud : c’est le président qui l’a dit.

Vendredi, il s’attaquait à la menace indienne. Selon le site ZeroHedge :

« Dans un dernier accès de protectionnisme agressif – même si la semaine avait déjà été très chargée – Trump a annoncé vendredi soir que son gouvernement retirait à l’Inde son statut de pays en voie de développement dans le cadre d’un programme d’échange qui permettait aux exportateurs indiens d’envoyer 2 000 produits vers les Etats-Unis sans taxe douanière.

Cette révocation, qui reflète la décision de Trump de retirer à la Turquie son statut préférentiel dans le cadre du même programme il y a quelques semaines, arrive un jour après que Modi a prêté serment pour un deuxième mandat. »

Si M. Trump a raison, les Américains ne veulent plus du libre-échange : ils veulent plutôt qu’on les en protège.

TMM et champignons

En fait, tout le monde semble vouloir une protection contre le marché libre. Comme nous l’avions prédit, la Théorie monétaire moderne (TMM) se répand comme un champignon toxique. Un nouveau manuel de 600 pages sur la TMM a été publié récemment… et les stocks sont déjà épuisés.

Bloomberg explique :

« Selon son éditeur, Macmillan, le premier tirage du premier manuel TMM, un volume de 600 pages intitulé Macroeconomics [‘Macroéconomie’, ndlr.], qui ciblait les étudiants des universités, est déjà épuisé – environ deux mois après sa soirée de lancement à Londres.

Macmillan n’a pas précisé le nombre de copies qui avaient été imprimées, mais affirme que de nouvelles seront bientôt disponibles. »

« Il suffit d’en imprimer plus », répond, goguenard, un vieux râleur à l’esprit acéré.

Imprimer plus – d’argent : c’est le mot d’ordre de la TMM. Imprimer plus : c’est ce que le gouvernement Trump, le Congrès US, les électeurs, les économistes et Wall Street appellent de leurs vœux.

Réduisez les taux d’intérêts ! Vive les revenus garantis ! La couverture maladie universelle ! Annulez les dettes des étudiants !

Après tout, pourquoi aller explorer le vaste monde gagnant-gagnant, où la compétition est bien trop rude, pour tenter de gagner davantage… quand on peut se contenter d’imprimer des billets bien au chaud chez soi ?

La formule – un commerce géré par la Fed, des taxes douanières élevées, une économie socialisée, des prix prédéterminés, un copinage acharné et la presse à billets – a toujours si bien fonctionné, en tous cas avec la classe politique…

Tous les « trous m***iques » du monde ont tenté le coup, à un moment ou à un autre. Le Zimbabwe, le Venezuela, l’Argentine, le Brésil… le Pérou, en 1990, avait un taux d’inflation de 7 000%. L’inflation atteint en ce moment les 56% en Argentine – alors que le gouvernement est plutôt raisonnable.

L’inflation vénézuélienne est si élevée que les statisticiens n’arrivent pas à tenir le rythme : selon une estimation, elle atteint trois millions de pourcents.

Dans le monde naturel, tout est affaire de cycles. Notre volonté d’oublier les leçons du passé (et du présent), elle aussi, est plus ou moins forte selon les phases. Peu importe combien de fois l’expérience est renouvelée : il y aura toujours quelqu’un pour vouloir recommencer.

Avidité/crainte

Il y a quelques jours, nous nous sommes penché sur les sautes d’humeur majeures que l’on constate au fil des décennies. Parfois, les gens sont optimistes, ouverts à de nouvelles idées. Ensuite, ils prennent peur et verrouillent toutes les portes.

L’un de nos lecteurs le disait : nous oscillons entre « pollinisation… et prédation. »

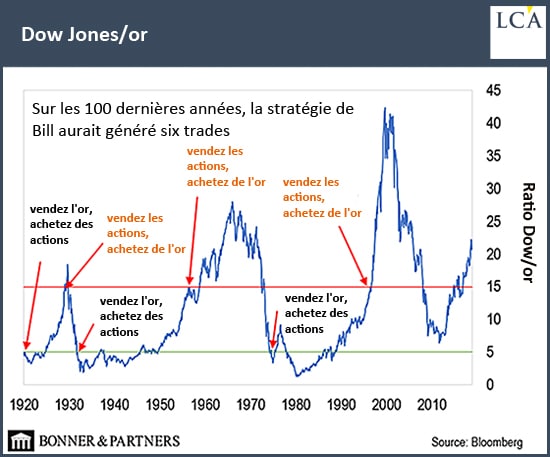

L’humeur du moment est très bien illustrée par le ratio avidité/crainte qui mesure la quantité d’argent réel – d’or – nécessaire pour acheter les 30 entreprises du Dow.

Ces 100 dernières années, le rapport moyen était de 10. On pourrait donc dire qu’à 5, les actions se vendent pour à peu près la moitié de leur valeur.

A 20, les cours sont donc à peu près deux fois supérieurs à la valeur réelle des entreprises. Aujourd’hui, le ratio Dow/or est de 21 ; les cours sont donc élevés par rapport à leur valeur en argent réel.

Plus important encore, le ratio avidité/crainte nous indique que nous sommes portés par une immense vague d’émotion. Tout le reste (ou presque…) c’est du vent – les prévisions de résultats, le modèle de la Fed, les taux d’intérêt, les PER, les chiffres d’affaires, Cramer, Powell et tous les autres analystes qui viennent à la télévision pour un peu d’auto-promotion.

Du côté « avidité » de notre équation (le Dow), tout dépend des taux d’intérêts – totalement faussés et manipulés par la Fed. De l’autre côté (celui de l’or), tout dépend des caprices des investisseurs particuliers – mal renseignés par l’industrie financière et la presse.

Et tout ce petit monde dépend du système de fausse monnaie, dans lequel chaque mot, chaque prix et chaque opinion flotte sur une mer bouillonnante de statistiques erronées, de fraude et d’argent imaginaire.

Le ratio Dow/or est une bonne manière de nous aider à garder les pieds sur terre.

Mais dans quelle direction allons-nous ?

De sommet en sommet

Comme le cycle du crédit, le cycle avidité/crainte dure souvent une génération – environ 33 ans entre deux sommets.

Après le sommet de 1929, il a fallu 33 ans pour atteindre un nouveau sommet, puis le suivant 33 ans plus tard, en 2000.

Et puis, à partir du début du mois de janvier 2000, le Dow a chuté… et le ratio avidité/crainte a baissé en parallèle pendant les 11 années suivantes.

Nous étions très attentif, étant donné que nous nous étions éloigné des marchés actions en 1996. Nous attendions que le ratio avidité/crainte repasse sous les 5 afin de pouvoir à nouveau acheter des actions en toute sécurité.

Mais plutôt que de baisser jusqu’au point d’anxiété maximum – où 2,5 onces d’or suffisent à acheter la totalité du Dow – les autorités sont intervenues, avec un programme de relance budgétaire et monétaire d’une valeur de 14 000 Mds$. L’indice est ainsi remonté, et a dépassé les 22 en septembre 2018. Depuis, il baisse à nouveau.

Nous nous posons donc la question suivante : l’augmentation des cours, depuis 2009, est-elle un simple soufflé qui est redescendu ? Un épisode de catastrophus interruptus qui a laissé au monde financier – et aux électeurs – un profond goût de trop peu ?

Sommes-nous toujours sur la même pente descendante, dominée par la peur, sur laquelle nous nous sommes trouvés tout ce siècle ?

Peut-être est-ce aussi pour cela qu’un outsider comme Donald Trump, – l’homme des taxes douanières, qui joue avec la peur – a réussi à arracher sa place à la Maison Blanche en 2016 ?

Après sept ans de boom économique, les électeurs auraient dû être dodus et guillerets… à la place, ils sont fort grognons.

Il n’est pas difficile de voir pourquoi. L’essor économique était un trompe-l’œil. La correction n’a jamais rien corrigé. Et la hausse qui l’a suivie n’était qu’une illusion.

Nous le verrons bientôt : pendant tout le XXIème siècle, les tendances baissières effrayantes n’ont jamais disparu… et aujourd’hui, le ratio avidité/crainte a rendez-vous avec le destin.