Les actions US sont devenues chères et leur potentiel de gain apparaît limité. Face à cette réalité, les grosses mains réorientent leurs stratégies, privilégiant désormais les placements à taux fixe.

Après un millésime boursier 2024 notablement favorable aux actions, et plus particulièrement aux valeurs américaines, les investisseurs sont en droit de douter de leur capacité à générer la même performance cette année.

Le début d’année étant un moment de choix pour reconsidérer les tendances en vigueur, les grosses mains de la sphère financière se prêtent les unes après les autres à l’exercice de prédiction des grands mouvements de marché à attendre durant l’année qui débute.

Bien sûr, l’incapacité des analystes à prévoir, individuellement, les mouvements de marché a été maintes fois prouvée par les chercheurs.

En revanche, du fait de leur poids sur les marchés et de leur quasi-obligation de participer aux mouvements de capitaux, les banques d’investissement et autres gérants de fonds jouent le rôle d’initiateurs, puis d’amplificateurs de tendances.

Morningstar, Goldman Sachs et Vanguard ont livré leurs prévisions pour 2025. Si leur biais haussier et pro-américain est toujours aussi présent, un constat globalement partagé est plus étonnant. Pour ces grands noms de la finance, la valorisation des actions américaines commence à être un sujet d’inquiétude.

Sans nécessairement prévoir d’effondrement du marché actions cette année, ils prévoient un potentiel de gain limité. Dans le même temps, les placements à taux fixe devraient, au contraire, offrir des rendements historiquement élevés.

Un discours qui fait écho à la stratégie suivie par Warren Buffett depuis plusieurs mois. En augmentant la part de ses placements à taux fixe (que la presse qualifie par erreur de « liquidités »), Berkshire Hathaway ne fait pas preuve de frilosité et n’abandonne pas son potentiel de gains : la firme choisit, en réalité, le meilleur rapport rendement/risque. Les investisseurs particuliers peuvent suivre cet exemple en limitant leur exposition aux actions US surévaluées.

Les gains passés qui limitent la croissance future

La somme des bénéfices (et donc des dividendes distribuables) d’une entreprise étant, par définition, finie, toute croissance du prix d’une action se fait aux dépens du potentiel de gain futur.

La hausse de 23% du S&P 500 l’an passé, bien plus rapide que la croissance de l’économie américaine (même corrigée de l’inflation), s’est donc faite en anticipant de potentiels gains à venir.

Dans une rare franchise, Morningstar indique dans son rapport prospectif 2025 que « les actions américaines sont chères, et offriront des gains limités dans le futur ». Le gestionnaire d’actifs prévoit par conséquent que les valeurs américaines offriront un retour sur investissement de l’ordre de 3,3% par an dans les dix prochaines années.

Ce chiffre brut est un véritable désaveu pour Wall Street, sachant que la croissance moyenne du S&P 500 depuis le début du siècle est de 5,94% par an.

Pour Morningstar, les valeurs américaines offriront donc, entre 2025 et 2035, à peine la moitié de la performance qu’elles ont atteint sur le dernier quart de siècle – alors que cette période comprend le krach des dot.com, l’explosion de la bulle des subprimes et la pandémie de COVID !

De son côté, Goldman Sachs maintient son positionnement « America first », en indiquant que « les portefeuilles d’actifs devraient être surpondérés en actifs américains ». Mais, malgré cette façade optimiste, la banque concède que « les actions américaines ne devraient pas surperformer le reste de la planète sur les cinq prochaines années ». De fait, le S&P 500 devrait connaître une progression de 8% en 2025 (dont le tiers a déjà eu lieu en janvier), et une croissance annualisée de 5% d’ici 2030.

Les revenus fixes plus rentables que les actions ?

Cette méthode d’investissement est tombée en désuétude avec l’ère des taux zéro, et elle est ignorée de toute une génération d’investisseurs et de banquiers d’affaires. Mais elle pourrait, cette année, générer une surperformance significative par rapport au marché actions.

L’investissement à taux fixes – qu’il s’agisse de titres de dette d’entreprises, d’obligations d’Etat, ou d’actions préférentielles – a en effet le mérite irremplaçable d’offrir aux investisseurs une rémunération définie contractuellement.

Cette visibilité sur les flux de rémunération auxquels peuvent prétendre les créanciers rend leur prix bien plus stable que celui des actions. En pratique, seule une faillite de l’émetteur peut conduire à une perte définitive en capital. Dans la majorité des cas, leur valeur augmente de manière linéaire à mesure que le temps passe, et seuls les événements de liquidité et les variations de taux d’intérêt des banques centrales peuvent tirer, ponctuellement, les cours à la baisse.

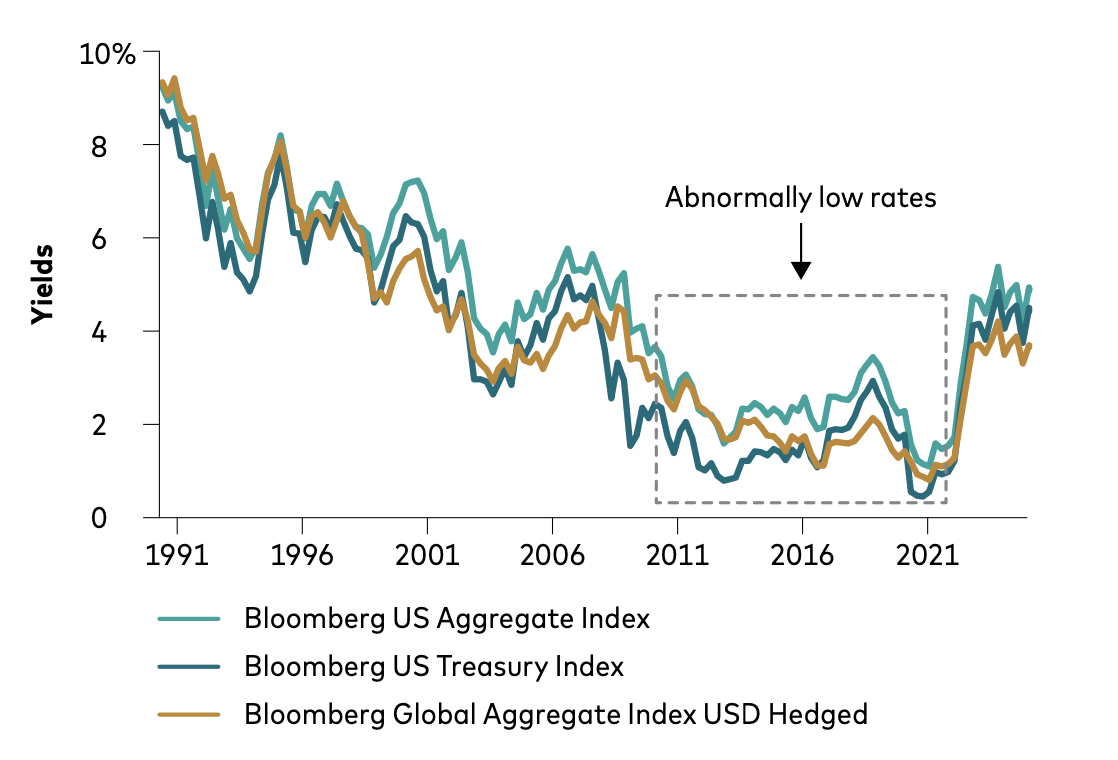

Depuis deux ans, les placements à taux fixes ont retrouvé des taux de rémunérations intéressants pour les prêteurs, mettant fin à près de 15 ans d’aberration de marché que nous devons aux banques centrales.

Evolution des rendements à taux fixe depuis 1991. La période 2008-2022 était une aberration historique, et non une nouvelle norme. Infographie : Vanguard/Données Bloomberg

Après deux excellentes années pour le marché obligataire, les investisseurs pourraient penser que la phase de hausse est terminée et que son potentiel de gain est épuisé.

Fort heureusement pour ceux qui ne sont pas encore exposés à cette classe d’actifs, il n’en est rien. Comme le souligne le gestionnaire de fonds Vanguard, nous sommes même revenus dans une situation inédite depuis plus de vingt ans : depuis l’année dernière, le rendement des obligations d’Etat à 10 ans américaines est supérieur au résultat net des entreprises du S&P 500 rapporté à leur capitalisation boursière.

En d’autres termes, le S&P 500 est devenu si cher qu’un investisseur doit attendre plus longtemps pour « retrouver sa mise » grâce aux bénéfices des entreprises qu’un achetant le placement considéré comme le plus sûr au monde : la dette américaine. Les lecteurs attentifs remarqueront également que le rendement du 10 ans est supérieur à celui que Morningstar prévoit pour le S&P 500 sur la même période.

Evolution du rendement (bénéfices/capitalisation boursière) des entreprises du S&P 500, en bleu foncé, comparé au rendement des T-Bonds américains, en bleu clair. Infographie : Vanguard

En ce début d’année, il est donc possible de gagner potentiellement plus d’argent avec les obligations d’Etat américaines qu’avec les placements en actions. Mieux encore, il existe bien d’autres types de placements à taux fixes que la dette d’Etat. Certains supports, dont le risque est inférieur aux actions, servent un rendement compris entre 8% et 10% par an.

De quoi dynamiser significativement un portefeuille d’actifs tout en évitant le risque de krach qui peut faire disparaître les économies d’une vie.

2 commentaires

Bonjour

Quels titres US conseillez-vous?

Merci

Bonjour, vous écrivez « Certains supports, dont le risque est inférieur aux actions, servent un rendement compris entre 8% et 10% par an. »

à quels supports faites vous référence SVP?