La France n’a pas encore perdu l’accès aux marchés, mais elle commence à perdre leur patience. Derrière la hausse des taux, une question devient centrale : qui acceptera encore de financer l’État, à quel prix, et pour combien de temps ?

Un pays ne bascule pas dans une crise financière le jour où il manque d’argent. Il y entre plus discrètement, le jour où ceux qui le financent commencent à regarder ailleurs.

C’est peut-être ce qui est en train de se produire en France.

Depuis des années, notre pays vit avec une certitude confortable : quoi qu’il arrive, sa dette trouvera preneur. Les déficits s’accumulent, les gouvernements changent, les promesses de redressement se succèdent, mais l’État continue d’emprunter. Les marchés râlent parfois, les agences de notation froncent les sourcils, puis les adjudications se passent. La machine repart.

Cette mécanique a longtemps donné l’illusion que la dette française était un problème théorique. Elle ne l’est plus.

Le Comité d’alerte des finances publiques s’est réuni le 7 juillet. Le nom impressionne. Les mesures annoncées beaucoup moins : trois milliards d’euros d’économies supplémentaires, après six milliards au printemps. Neuf milliards au total, dans un pays dont la dette publique avoisine 3 500 milliards d’euros et dont la charge d’intérêts pourrait bientôt se rapprocher de 100 milliards par an.

Le vrai juge : le créancier

Le vrai sujet n’est donc pas l’annonce budgétaire. Le vrai sujet, c’est la réaction des créanciers.

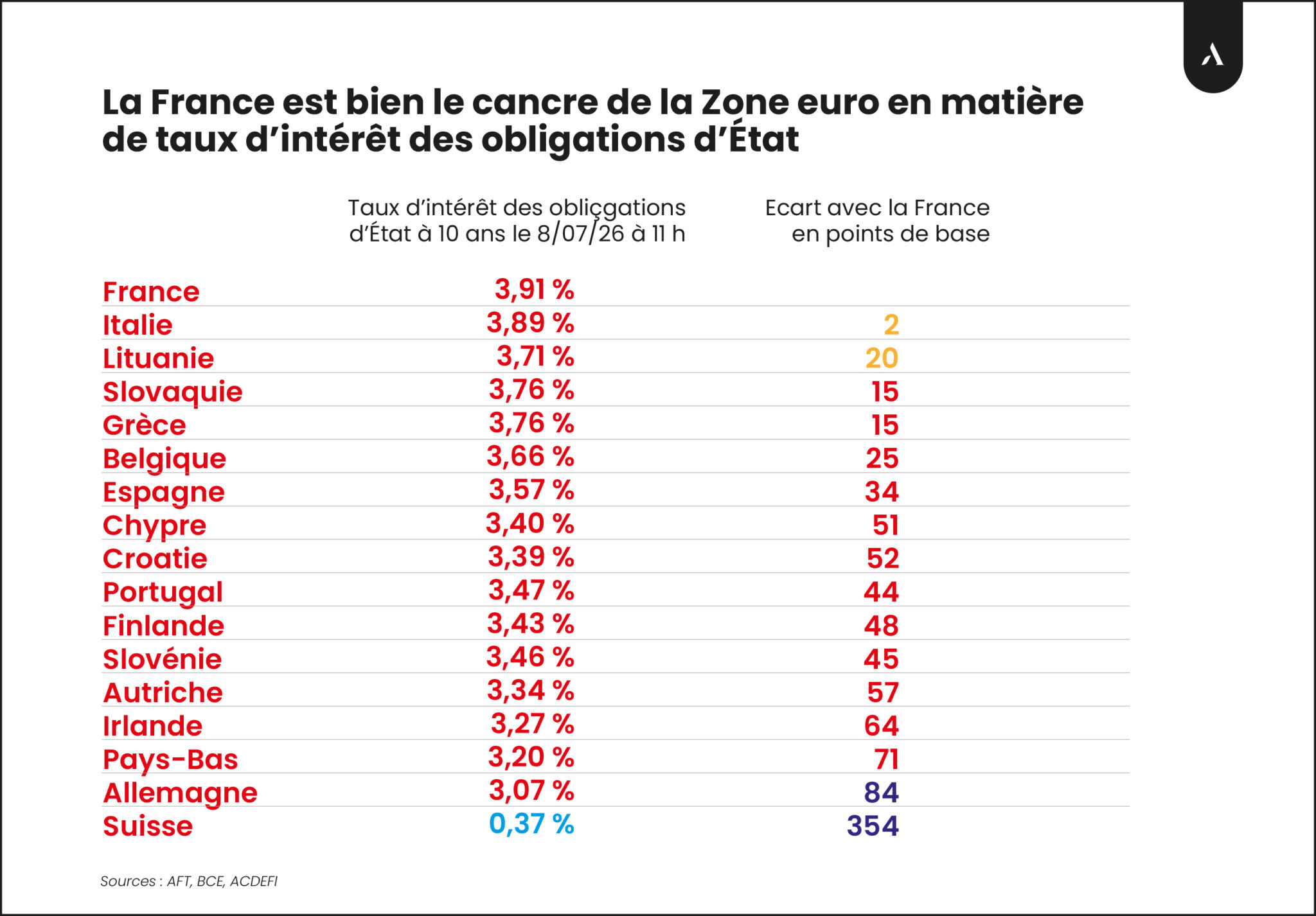

Or, les taux français se tendent dangereusement. Le 10 ans évolue autour de 3,9 %, flirtant avec les 4 % ; le 30 ans approche 4,7 %. Ce n’est pas seulement un niveau élevé ; c’est un changement de régime. Pendant longtemps, la France a bénéficié d’une prime de confiance implicite. Elle empruntait comme un grand pays du cœur de la zone euro. Elle commence à être traitée comme une signature à surveiller.

L’écart avec l’Allemagne approche désormais 84 points de base. Plus révélateur encore : la France emprunte plus cher que la Grèce. L’image est cruelle, mais elle est utile. Il y a quinze ans, Paris donnait des leçons de rigueur à Athènes. Aujourd’hui, le marché demande davantage pour prêter à Paris qu’à Athènes.

La nature des acheteurs change

C’est ici que le dossier change de nature.

Jusqu’à présent, le débat français portait surtout sur le niveau de la dette. Trop élevée, trop rapide, trop improductive. Tout cela reste vrai. Mais un autre problème apparaît : la nature des acheteurs.

La Banque de France elle-même s’inquiète de la place croissante des fonds alternatifs dans la détention de dette souveraine française. Derrière cette formule technique, il faut entendre une réalité simple : une partie du financement de l’État dépend de plus en plus d’acteurs rapides, opportunistes, mobiles. Des investisseurs qui n’achètent pas la dette française par patriotisme, ni par fidélité de long terme, mais parce qu’elle offre un rendement intéressant à un moment donné.

Ce n’est pas forcément dramatique en soi. Les marchés fonctionnent ainsi. Mais pour un État très endetté, cela change tout. Un assureur, une banque ou un investisseur institutionnel à long terme peut garder des obligations françaises pendant des années. Un fonds spéculatif, lui, peut sortir beaucoup plus vite. Et lorsqu’il sort, il ne le fait pas seul. Il entraîne les prix, pousse les taux, aggrave la perception du risque et oblige l’État à payer davantage pour se refinancer.

C’est ainsi que les crises de dette commencent : non par un défaut officiel, mais par une dégradation de la qualité des acheteurs.

La France doit désormais convaincre

La France a encore des acheteurs. Heureusement. Mais elle doit désormais les convaincre. Et c’est nouveau.

Car le dossier économique n’aide pas. La croissance officielle a été abaissée de 1 % à 0,9 %, puis à 0,7 %. Elle pourrait finir plus près de 0,4 %. Le chômage atteint 8,2 %, contre 6,2 % dans la zone euro. Les jeunes sont particulièrement touchés, avec plus de 21 % de chômage chez les moins de 25 ans. Les indicateurs des directeurs d’achat placent la France sous la barre des 50, c’est-à-dire en zone de contraction. Même le commerce extérieur repart dans le mauvais sens, avec un déficit proche de 7 milliards d’euros sur un mois.

Pris séparément, chacun de ces chiffres pourrait être relativisé. Ensemble, ils racontent autre chose : une économie qui ne produit plus assez pour soutenir l’État qu’elle finance.

Et c’est là que le piège se referme.

Quand la croissance ralentit, les recettes fiscales déçoivent. Quand le chômage augmente, les dépenses sociales progressent. Quand les taux montent, la charge de la dette explose. Quand la charge de la dette explose, le déficit devient plus difficile à réduire. Et quand le déficit ne baisse pas, les marchés exigent une prime de risque plus élevée.

Ce cercle-là est beaucoup plus dangereux qu’un simple dérapage budgétaire. C’est un mécanisme auto-entretenu.

Un répit fragile sur l’inflation

La bonne nouvelle, car il y en a une, c’est que l’inflation a ralenti. Elle est revenue à 1,8 % en juin, soit 2 % aux normes européennes harmonisées. Mais ce répit reste fragile. Depuis 2021, les prix ont augmenté de plus de 20 %. Et si le pétrole repart à la hausse avec les tensions au Moyen-Orient, l’accalmie pourrait être de courte durée.

La France se retrouve donc dans une situation paradoxale. Elle n’est pas encore en crise ouverte, mais elle doit déjà se comporter comme si la confiance pouvait se perdre. Elle dispose encore d’atouts considérables : épargne abondante, entreprises solides, infrastructures, talents, savoir-faire. Mais ces atouts ne suffiront pas si l’État continue de consommer la confiance plus vite qu’il ne la reconstruit.

Il ne s’agit plus de rassurer les Français avec des économies symboliques. Il faut rassurer ceux qui financent la France. Et ceux-là ne lisent pas les communiqués de Matignon avec émotion. Ils regardent les déficits, les taux, la croissance, la stabilité politique et la capacité réelle à tenir une trajectoire.

Le pays peut encore éviter le pire. Mais il doit comprendre que le temps de la dette facile est terminé.

La question n’est plus seulement : combien la France peut-elle emprunter ?

La vraie question devient : à quel prix, auprès de qui, et pendant combien de temps ?