La France vit à crédit, et tous les leviers — Etat, ménages, immobilier — arrivent aujourd’hui en bout de course.

Pour décrypter les dérives budgétaires de la France et leurs conséquences, découvrez France en Faillite, la newsletter des Publications Agora, signée Ionès Jaoulane.

Les neuf « prévisions choc » de Saxo Bank pour 2026 viennent de tomber – et l’une d’entre elles vise directement la France.

Bon, soyons honnêtes : cette annonce ne provient pas d’un comité de recherche ultra-pointu, mais d’Andréa Tueni, sales trader chez Saxo Bank France. Cela dit, l’intégration d’un tel scénario dans leurs prévisions choc 2026 n’est pas à prendre à la légère.

Selon eux, la dette française pourrait être exposée à une crise comparable à celle qu’a connue la Grèce. En réalité, un tel scénario reste très peu probable sur un horizon de 12 mois. Cependant, je rejoins Andréa Tueni sur un point que beaucoup de financiers préfèrent ignorer.

Dans ce scénario fictif, il décrit la situation suivante :

« La BCE observe, mais reste à l’écart

À Francfort, la Banque centrale européenne a choisi la retenue. Les gouverneurs ont rappelé que le Transmission Protection Instrument ne peut être activé qu’en présence d’une politique budgétaire crédible. Sans signaux concrets de réforme, la BCE a refusé de racheter des OAT sur le marché secondaire. »

Je partage l’analyse de Saxo Bank : la BCE est désormais fortement politisée et n’interviendra pas pour soutenir la dette française tant que le pays ne s’attaquera pas franchement à ses dépenses.

Il faut aussi avoir conscience du fait que de nombreux dirigeants européens aimeraient voir la France plier – estimant qu’elle doit, elle aussi, consentir aux mêmes efforts que ceux imposés à d’autres pays de la zone euro pour restaurer leur solvabilité.

Espagnols, Italiens, Grecs, Portugais… tous ont dû accepter de faire de lourds sacrifices sur leur niveau de vie pour éviter l’insolvabilité. La France, elle, emprunte aujourd’hui la trajectoire inverse.

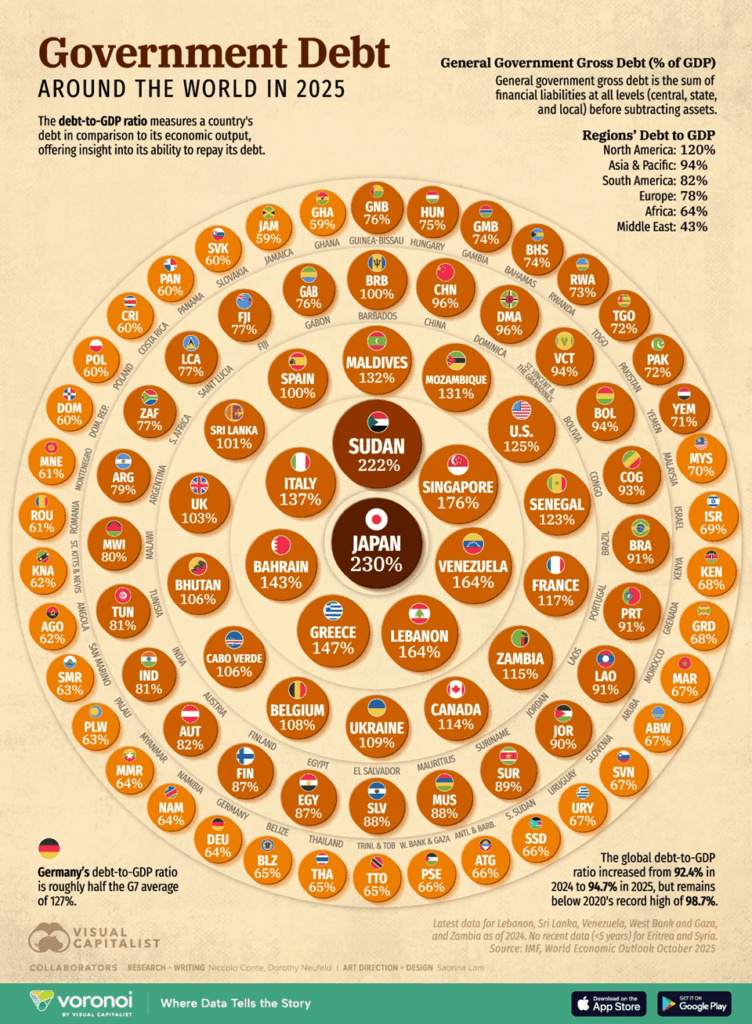

Prenons un peu de hauteur et regardons objectivement l’infographie ci-dessus : au rythme actuel, nous devrions dépasser l’Italie – qui, elle, se désendette – et rejoindre le top 8 des pays les plus endettés au monde en ratio dette/PIB.

Mis en perspective avec les débats politiques qui agitent les plateaux télévisés et l’Assemblée nationale, ce constat donne l’image d’un pays qui s’apparente de plus en plus à un empire en déclin, incapable de voir la réalité en face.

Nos responsables politiques semblent hors sol, et le monde nous observe avec un mélange d’incrédulité et de circonspection. Napoléon dans ses dernières campagnes n’aurait sans doute pas fait mieux…

Comme dirait Marc Touati (que je salue au passage) : « Franchement, ce n’est pas sérieux. »

Bon, laissons les pronostics de traders à leur café : vous ne me lisez pas pour que l’on vous répète ce que vous savez déjà. Oui, la France figure parmi les pays les plus endettés du monde, et les « prévisions choc » de Saxo Bank ont déjà été largement commentées dans la presse.

Parlons plutôt de ce qui grippe réellement notre machine économique…

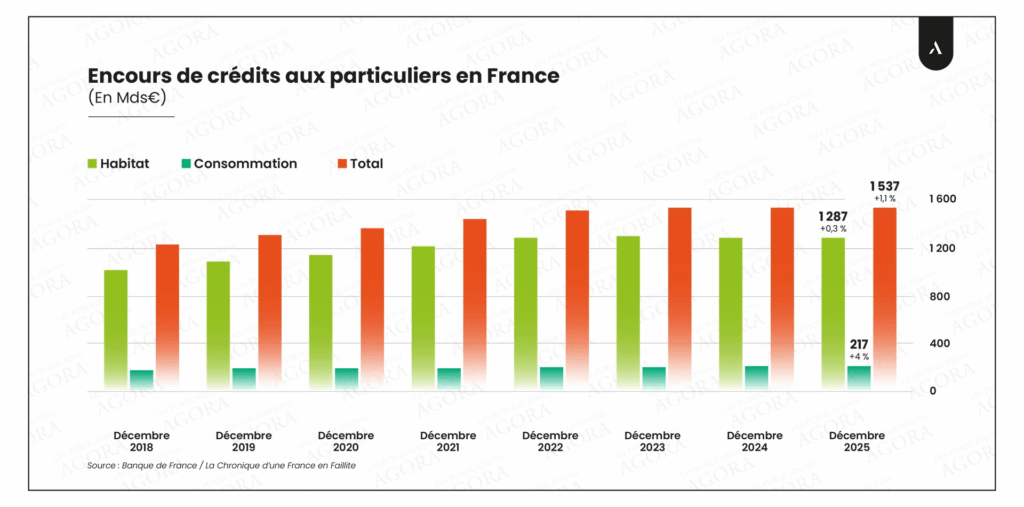

Endettement des ménages : un levier à bout de souffle

Ne vous méprenez pas : l’État n’est pas le seul à avoir « acheté » de la croissance à crédit. Les ménages ont eux aussi contribué au système.

Depuis 2018, les encours cumulés des prêts à la consommation et des prêts immobiliers sont passés de 1 200 milliards à 1 537 milliards d’euros, soit une augmentation de 28 %.

Pour certains, c’est la consommation ; pour d’autres, l’investissement immobilier. Ces milliards empruntés – en réalité des revenus futurs consommés aujourd’hui – ont atteint leur limite depuis la fin 2022.

Les chiffres parlent d’eux-mêmes. Les particuliers sont désormais au maximum de leur endettement et ne peuvent plus emprunter davantage. Résultat : notre économie, qui avait été artificiellement soutenue par la croissance de l’endettement des ménages sur leurs revenus futurs, se heurte à un plafond de verre.

Nous avons consommé notre futur. Et aujourd’hui, il n’existe plus de levier magique pour maintenir la croissance.

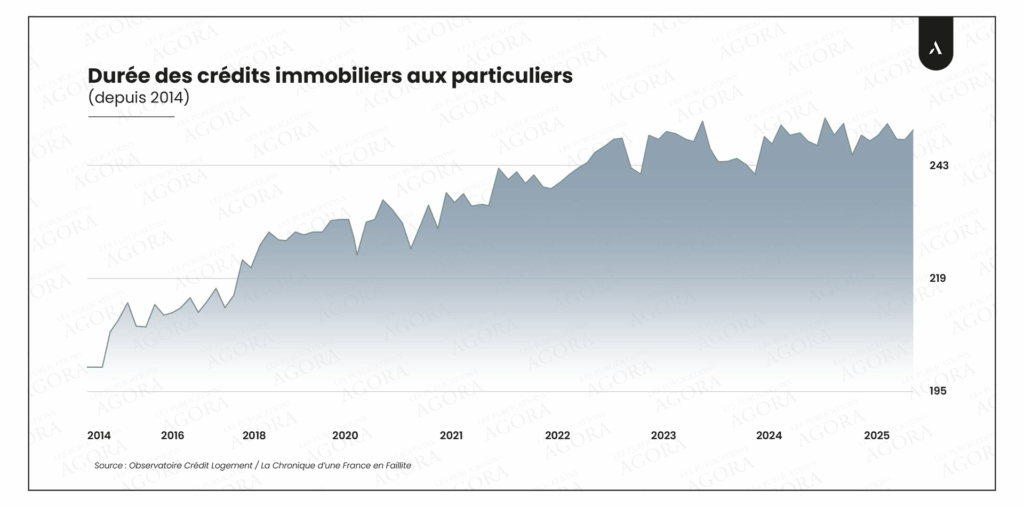

L’immobilier : l’endettement jusqu’au dernier souffle

La durée des prêts immobiliers suit la même logique. La durée moyenne est passée de 197 mois en 2014 à plus de 243 mois aujourd’hui. Chaque remboursement immobilise des revenus qui ne peuvent plus circuler dans l’économie.

Je ne vais pas vous faire un dessin : un particulier qui consacre 30 % de ses revenus chaque mois au remboursement de son prêt immobilier pendant 48 mois supplémentaires, ce sont quatre années de plus pendant lesquelles ces 30 % ne pourront pas être injectés dans la consommation. Or, moins de consommation, c’est moins de TVA, moins d’activité pour les acteurs économiques privés qui financent eux-mêmes l’État par leurs taxes et qui, à leur tour, consomment moins.

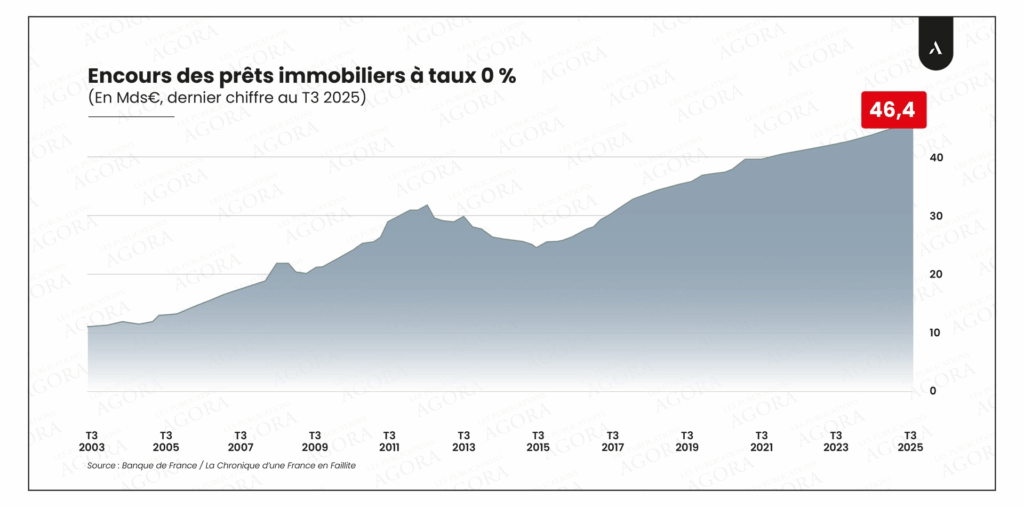

C’est pour cela que l’État continue de soutenir la demande de crédits immobiliers avec le fameux prêt à taux zéro (PTZ).

Les encours du PTZ sont passés de 40 milliards en 2020 à 46,4 milliards au troisième trimestre 2025. Petite confidence : contrairement à ce que beaucoup peuvent penser, ce n’est pas l’État qui prête directement aux particuliers. La banque octroie le prêt à son client au taux qu’elle souhaite, et c’est l’État qui prend en charge le paiement des intérêts.

Exemple concret : pour un PTZ de 102 900 € avec différé de 10 ans à 3,5 %, l’État versera 36 015 € à la banque sur la première décennie. Une opération juteuse pour les banques, mais un coût colossal pour le contribuable.

L’État cherche de nouvelles idées pour soutenir le marché immobilier et renforcer l’illusion de richesse des ménages. Mais malheureusement, pratiquement tous les leviers sont déjà actionnés. La machine économique du crédit pour booster la croissance a épuisé ses ressorts et la France continue donc sa marche vers un sommet d’endettement inédit, avec des ménages à bout de souffle.

Le temps du déni sera bientôt révolu…

Carpe diem !