Ni les obligations d’entreprises, ni les emprunts d’Etat américains ne serviront de réservoir de valeur si la situation se reproduit…

La question des barrières douanières a tourné au psychodrame. En moins d’une dizaine de jours, les marchés boursiers mondiaux ont été emportés à la baisse, puis à la hausse par les coups de théâtre en provenance de la Maison-Blanche.

Si certains analystes ont déploré une surréaction des marchés, force est de constater que le président américain a mené l’économie mondiale dans des territoires encore inexplorés. Non seulement les niveaux de droits de douane annoncés sont inédits dans l’histoire économique récente, mais la rapidité des tergiversations de Washington est, elle-aussi, du jamais-vu.

Certains traders facétieux ont produit des graphiques intraday (sur moins de 24 heures) des évolutions de taxes à l’importations des Etats-Unis pays par pays – une manière d’illustrer l’inanité de faire varier, à l’échelle d’une journée, les barrières douanières dont l’évolution se fait généralement au compte-goutte sur une décennie.

Il est donc tout à fait justifié, au vu de l’incertitude et des bouleversements à répétition, que les marchés financiers gagnent et perdent en quelques heures un terrain qu’ils parcourent habituellement en 1 ou 2 ans.

Les autorités boursières auront tout loisir, dans les prochains mois, de se pencher sur la question de la communication de Donald Trump et de la possible manipulation de marché qu’elle a pu entraîner. Le fait est que la nouvelle administration a encore quatre années d’exercice devant elle, et que les investisseurs doivent accepter ce nouvel environnement.

Sans même discuter du bien-fondé de cette politique iconoclaste, une chose est sûre : la Maison-Blanche inquiète par ses revirements. Les marchés financiers ne peuvent plus s’appuyer sur ses deux piliers que sont la stabilité de l’environnement législatif et la confiance dans les pouvoirs publics.

Les mouvements de marché et annonces des entreprises sur la première quinzaine d’avril sont riches en information. Au-delà du bruit boursier et de la réaction épidermique des investisseurs face à l’incertitude, les choix des acteurs économiques en disent long sur la manière dont les prochaines années risquent fort de se dérouler.

Les investisseurs avertis tiendront compte de ces leçons pour s’assurer de protéger leur patrimoine en cas de mouvements similaires d’ici à la prochaine élection.

Nihilisme des investisseurs en phase de doute

Pour les marchés financiers, les importantes barrières douanières annoncées par Donald Trump étaient à même de causer une récession mondiale. Ils ont donc fort logiquement puni l’ensemble des places boursières, et les grands indices mondiaux ont chuté de concert.

C’est le premier enseignement du krach de début avril : si les Etats-Unis tombent, la planète tombe. Acheter des valeurs cotées ailleurs qu’à Wall Street n’est donc pas une protection suffisante contre la baisse.

Mais les grosses mains n’ont pas fait que liquider massivement les actions cotées. Les obligations d’entreprises ont également été emportées à la baisse alors qu’elles sont fondamentalement bien moins risquées que les actions. En période de récession, les institutionnels se reportent traditionnellement sur cette catégorie d’actifs qui a pour avantage de verser une rémunération fixée à l’avance, même en cas d’évaporation des bénéfices des entreprises.

C’est pour cette raison que les modèles simplifiés des marchés disent qu’actions et obligations évoluent en sens inverse : les premières sont privilégiées en période d’euphorie, tandis que les secondes font office de refuge en période de doute.

La baisse simultanée des deux compartiments début avril prouve que les grosses mains ne traversaient pas une simple phase de prudence, mais de panique totale. En pleine incertitude, l’heure n’était plus à opter pour des placements moins risqués, mais à fuir coûte que coûte l’exposition aux entreprises privées.

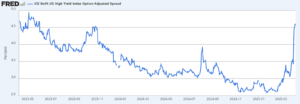

A l’instar des actions, les obligations d’entreprises ont été massacrées. Les fonds se sont reportés à l’aveugle sur les bons du Trésor américain, faisant repasser le rendement des emprunts à 10 ans sous les 4 %, tandis que la prime de risque de la dette High Yield connaissait une hausse inédite depuis le Corona-krach. Entre le 24 mars et le 7 avril, le coût relatif de l’argent a augmenté de 53 % pour les entreprises ayant une note inférieure à BB+.

Pour ces acteurs de l’économie réelle, une telle hausse est dramatique. La prime de risque augmentant plus vite que les taux sans risque ne baissent, le coût de l’argent revient 2 ans en arrière. Il retrouve les mêmes niveaux qu’en pleine phase inflationniste.

Pire encore, la détente des taux américains s’est évaporée à partir de lundi dernier lorsque des flux vendeurs massifs d’obligations se sont matérialisés. A l’écriture de ces lignes, les rumeurs de marché mentionnent une possible implication de la Chine qui aurait vendu des milliards de dollars de T-Bonds en guise de représailles aux barrières douanières.

Evolution du taux d’intérêt du 10 ans américain depuis le 30 mars. L’incursion sous les 4 % n’aura même pas duré deux séances de cotation (infographie : MarketWatch)

Les investisseurs doivent donc considérer que ni les obligations d’entreprises, ni les emprunts d’Etat américains ne serviront de réservoir de valeur si la situation se reproduit. La piètre performance du Bitcoin (jusqu’à -13 %) écarte également cette classe d’actif comme valeur refuge.

Séquelles dans l’économie réelle

Alors que la Maison-Blanche fait désormais miroiter un rétropédalage au sujet des barrières douanières généralisées, les industriels – dont l’horizon de temps est plus long qu’un mandat présidentiel – tirent déjà les conséquences de la volatilité de la nouvelle administration.

Plutôt que de s’exposer à un risque mal quantifiable, ils choisissent de faire le dos rond et de limiter les investissements.

Microsoft a ainsi annoncé annuler et suspendre plusieurs projets de centres de données, notamment le méga-site dans l’Ohio qui devait représenter 1 Mds$ d’investissements. Le groupe Volkswagen a décidé de ne plus exporter de véhicules de sa marque Audi aux Etats-Unis, et se contenter de liquider les stocks de véhicules en stock sur place. Ils représentent environ deux mois de vente, et le constructeur allemand ne prévoit pas d’expédier de nouveaux véhicules dans l’immédiat.

Le constructeur d’ordinateurs taïwanais Framework a annoncé la suspension des ventes aux Etats-Unis d’une partie de sa gamme, s’estimant dans l’impossibilité de commercialiser ses ordinateurs portables à tarif acceptable pour le consommateur américain.

Sans même évoquer le cas de la Chine et de ses industries, qui se trouvent désormais dans une situation particulière, le reste de la planète réduit la voilure aux Etats-Unis non pas pour des raisons politiques, mais purement économiques.

Là encore, les investisseurs particuliers seront bien avisés de prendre acte de cette nouvelle donne. L’Amérique de 2025 mise sur l’isolationnisme, et n’est plus un paradis pour les investissements étrangers. Surpondérer cette zone géographique dans les allocations d’actifs n’est plus d’actualité.