La production industrielle chute, les taux sont nuls ou négatifs, les banques sont soutenues par la BCE. Comment faire repartir la machine économique ?

A en croire les projections de la Commission européenne, la situation économique pourrait se retourner en 2020 mais, depuis 2017, la croissance allemande est en dessous du niveau moyen de la Zone euro. A 1,1% en 2019, elle pourrait même afficher un taux de croissance inférieur à celui de la France !

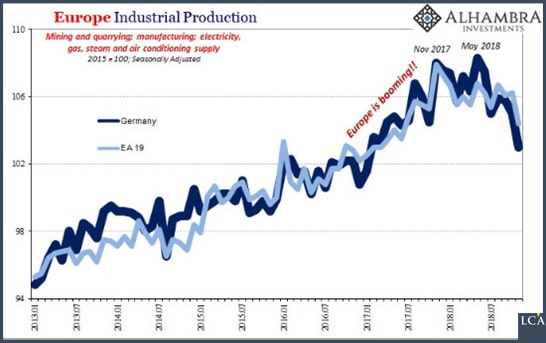

Voici la tournure que prenait fin janvier la seule production industrielle, en Allemagne (en bleu foncé) et dans la Zone euro (en bleu ciel).

Les chiffres tombés mi-février sont encore pires, ce qui a conduit ZeroHedge à proposer le titre alarmant suivant :

L’Allemagne évite de peu la récession (14/02/2019)

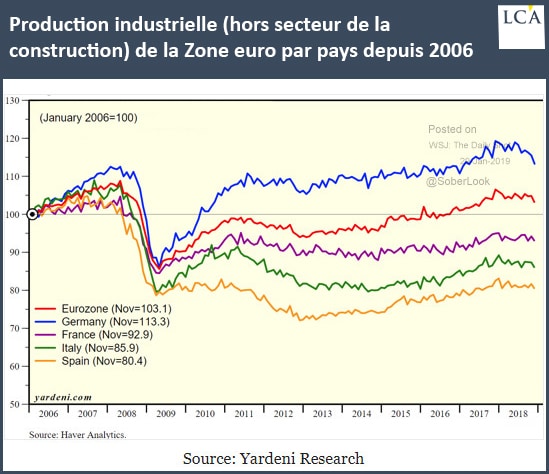

Ennuyeux car, comme vous pouvez le constater sur le graphique ci-dessous, l’Allemagne est le seul pays de la Zone euro qui soit parvenu à retrouver le niveau de production industrielle d’avant-crise. C’est désormais elle qui porte ce secteur dans l’Eurozone, la production industrielle de toutes les grandes autres économies s’étant depuis a minima repliée (France), voir effondrée (Italie, Espagne).

Qu’avait prévu Charles Gave au sujet de l’euro, déjà ? Ah oui, « trop de maisons en Espagne, trop de fonctionnaires en France, trop d’usines en Allemagne… »

La plongée de la production suscite ce commentaire politique de Bruno Bertez :

« On comprend la course contre la montre de Macron pour imposer les réformes maintenant : d’ici quelque temps, cela sera à nouveau impossible car le climat économique va s’assombrir, rajoutant ainsi la morosité à la colère. »

Pourquoi ce freinage de la croissance en Zone euro ?

Natixis s’est posé la question dans une note publiée le 24 décembre 2018 (oui, manifestement, on n’intègre pas l’équipe de Patrick Artus pour prendre des vacances à Noël ni pour le Nouvel an…).

Analyse de la banque :

« Le retournement cyclique observé aujourd’hui dans la Zone euro n’est pas dû à la finance (prix des actifs, endettement, défauts, banques, dettes souveraines). [En cela,] il est bien différent de ceux observés en 2000 (crise des actions des nouvelles technologies) et en 2008 (crise des actifs liés aux crédits immobiliers).

[…] Le ralentissement de la croissance de la Zone euro est donc un pur mécanisme de l’économie réelle (c’est un cycle ‘du passé’) : difficultés d’embauche des entreprises, saturation des besoins en logements, en équipements, en biens durables, freinage du commerce mondial. »

En somme, le ralentissement actuel de la croissance n’aurait rien à voir avec la cavalerie de l’endettement à l’échelle mondiale, ni avec l’expérience monétaire en cours sans précédent historique (l’une comme l’autre n’étant d’ailleurs que les deux faces de la même pièce).

Je vous laisse imaginer ce que cela pourrait signifier, le jour où Natixis intitulera l’une de ses notes « Freinage de la croissance de la Zone euro : cette fois-ci, c’est la finance ».

La banque en a d’ailleurs a d’ailleurs déjà sorti la bande-annonce le 29 janvier en titrant (je vous fais la traduction du jargon) : « Si l’on est au ras des pâquerettes quand tout va bien, qu’est-ce que ce sera lorsque les choses commenceront à se corser ? »

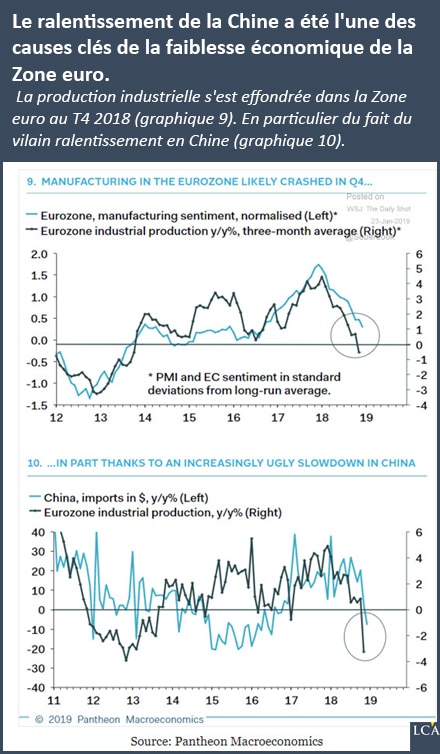

Notez par ailleurs que la croissance de la Zone euro est particulièrement sensible à ce qui se passe en Chine. Le ralentissement de l’Empire du Milieu n’est en effet pas étranger au coup de barre sur la croissance en Europe.

Autant dire que Mario Draghi peut croiser les doigts pour que les relations commerciales avec la Chine soient des plus harmonieuses et que les 83 Mds$ que la Banque centrale chinoise a injecté dans son système financier mi-janvier fassent leur petit effet…

Le retour du QE pourrait-il relancer la machine économique ?

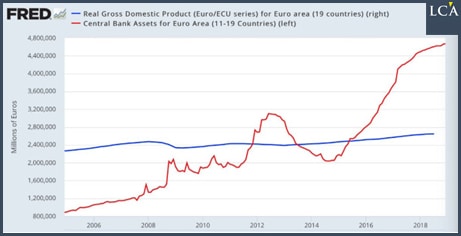

Ce graphique, qui représente la croissance réelle du PIB de la Zone euro (en bleu) et le bilan de la BCE (en rouge), se passe de commentaire : un nouveau QE ne sera pas « productif ». Admirez à quel point l’expansion très forte du bilan de la BCE depuis fin 2014 a été efficace sur le plan de « l’économie réelle »…

Dans une note du 14 janvier 2019, Natixis se demande d’ailleurs « quel mécanisme de transmission de la politique monétaire a été efficace dans la Zone euro depuis 2014 ? »

La banque commence par rappeler que l’on distingue cinq mécanismes de transmission de la politique monétaire expansionniste sur l’économie réelle :

- « le canal du crédit (accélération de la distribution de crédit) ;

- le canal du risque (recul des primes de risque, donc baisse du coût des financements risqués) ;

- le canal des paiements d’intérêts ;

- le canal des prix des actifs et de la richesse ;

- le canal du taux de change. »

Depuis 2014, les seuls canaux qui ont été « efficaces » pour soutenir l’économie de la Zone euro ont été :

- « le canal du risque ;

- le canal des paiements d’intérêts pour les Etats et les entreprises. »

En somme, la politique non-conventionnelle menée par le BCE a eu pour seul effet de reporter à plus tard le règlement du problème de l’endettement des zombies étatiques et corporate, permettant ainsi à l’économie réelle de ne pas sombrer en récession. Et c’est tout.

Pour Natixis, seule une baisse du pétrole pourrait jouer en faveur d’un regain de croissance au sein de la Zone euro.

Mais, tôt ou tard, la BCE devra rouvrir les vannes du crédit. Et cela pourrait bien être plutôt tôt que tard, comme nous le verrons prochainement.