L’économie américaine connaît le plus grand cycle d’expansion économique de son histoire au moment même où les signaux commencent à se dégrader. Combien de temps l’orchestre va-t-il continuer de jouer ?

Nous avons vu hier que les commentateurs optimistes, comme Patrick Artus, considèrent l’économie américaine quasiment invulnérable à court terme.

Ce n’est pas l’avis de tout le monde.

Si tout va si bien, pourquoi les autorités agissent-elles comme si tout allait très mal ?

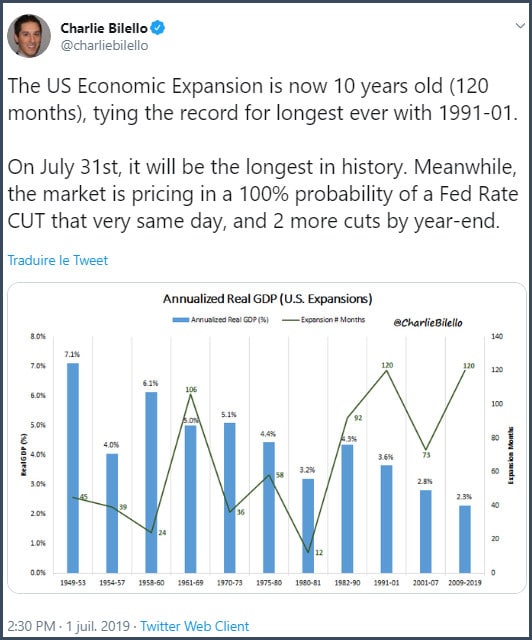

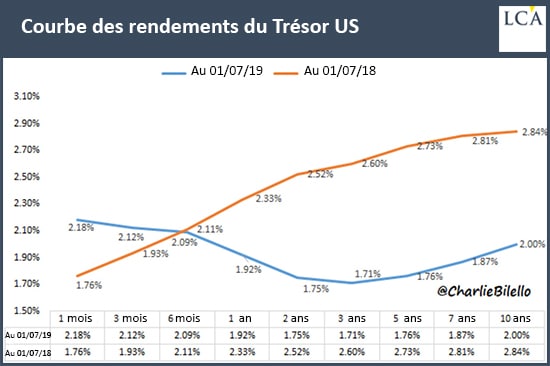

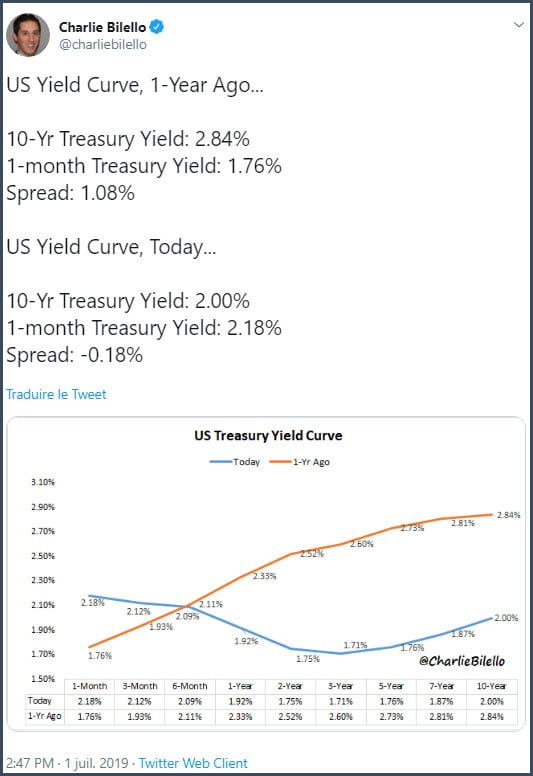

Notons tout d’abord avec Charlie Bilello que ce nouveau record de durée d’expansion économique est tombé le jour même où « le marché table sur une probabilité de réduction de taux de la Fed de 100% et sur deux nouvelles baisses d’ici la fin de l’année ».

D’où la question suivante : si l’économie américaine est en si bonne santé que cela, pourquoi la Fed va-t-elle redémarrer un cycle de baisse de ses taux directeurs après les avoir remontés à seulement 2,5%, à petits pas ?

… et pourquoi l’administration Trump a-t-elle fait croître son déficit budgétaire trois années de suite, ce qui est une première historique en période d’expansion économique ?

Peut-être parce que les autorités portent la croissance à bouts de bras, et que le rendement du déficit budgétaire pour la production de croissance (« credit impulse ») est décroissant. C’est en particulier le cas en Chine, où il a été divisé par deux entre 2007 et 2017.

Comme l’écrivait Bruno Bertez le 27 juin :

« La Réserve fédérale et la BCE abandonnent le resserrement (ou la normalisation) de leurs politiques monétaires. Elles commencent une nouvelle série de réductions de taux. Pourquoi ? Parce qu’elles ont échoué pendant 10 ans à essayer de remettre les économies sur les bons rails de la croissance saine, équilibrée, auto-entretenue. Cela indique clairement que quelque chose dans l’économie a mal tourné. Les autorités ont peur.

[…] Ne perdez jamais de vue ceci qui est l’évidence, mais qui est escamoté : s’il faut baisser les taux, c’est que cela va mal, et que l’on craint que cela aille encore plus mal. La baisse des taux c’est le panonceau : attention danger ! »

Et de préciser trois jours plus tard :

« On touche aux limites des fausses solutions […] qui ont été mises en place lors de la crise de 2008 et soit la récession va revenir, soit on va devoir y opposer un nouveau round de mesures scélérates aventureuses. »

On se rapproche donc d’une nouvelle heure de vérité.

La récession serait-elle déjà là ?

C’est la conclusion que tirait le site ZeroHedge d’un rapport de Morgan Stanley publié mi-juin, où l’analyste Michael Wilson passait en revue les dernières statistiques économiques américaines.

Par ailleurs, comme le rappelle ZH :

« Il existe deux autres signaux qui coïncident avec les indicateurs de récession :

La Fed n’a jamais procédé à une baisse des taux de 100 points de base en un an en dehors d’une récession.

La Fed n’a jamais entamé de cycle d’assouplissement avec une réduction de 50 points de base en dehors d’une récession.

Cela est remarquable car […] quatre réductions de taux au cours des 12 prochains mois sont désormais intégrées dans les prix. »

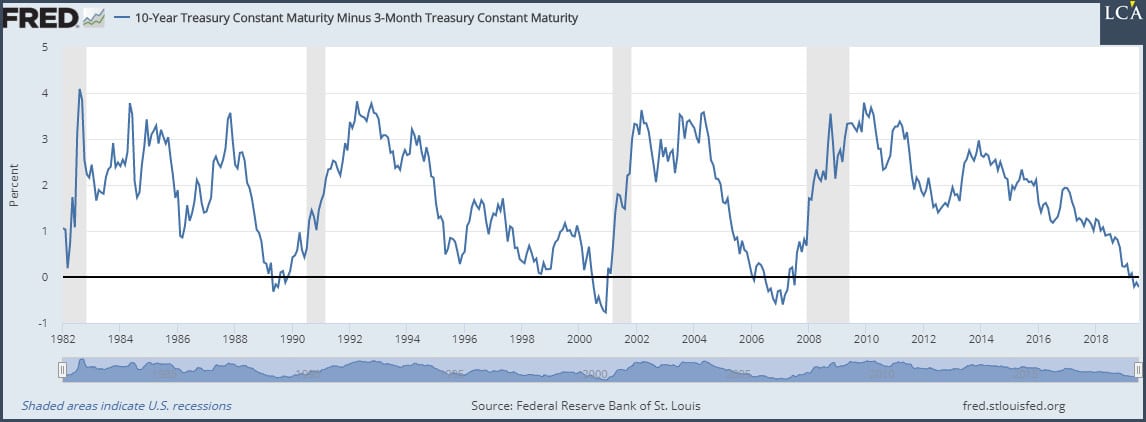

Si l’on en croit la courbe des taux, la récession n’est pas déjà là… mais elle ne devrait plus tarder

Un autre signal de récession – et non des moindres – est bien sûr l’inversion de la courbe des taux américains intervenue fin mars dernier, et ce pour la première fois depuis 2007.

Comme vous pouvez le constater ci-dessous, le passage en territoire négatif de la courbe de l’écart entre le taux à 10 ans et le taux à trois mois a tout de même fait preuve d’une certaine régularité puisqu’il a annoncé chacune des quatre dernières récessions.

Si l’on remonte jusque dans les années 1960, on s’aperçoit même qu’il a en réalité annoncé les sept dernières récessions américaines sans aucun faux positif.

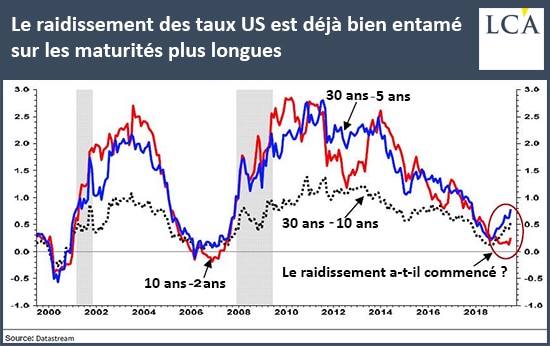

C’est ce qui a amené Albert Edwards, analyste à la Société Générale, à publier mi-juin une note dans laquelle il fait un double constat particulièrement intéressant.

Si l’inversion de la courbe des taux américains est effectivement considérée comme un précurseur fiable des récessions américaines, « elle a un délai de mise en œuvre long et variable », et « le risque de récession est beaucoup plus immédiat et présent lorsqu’après l’inversion, une remontée rapide de la courbe se produit ». Cette accentuation ultérieure de la courbe (10Y-3M) « informe généralement les investisseurs que le cycle est terminé et qu’il est temps de fuir vers les collines ».

En somme, si « l’inversion de la courbe est mauvaise, c’est le raidissement qui s’ensuit qui est mortel », comme le résume ZeroHedge.

Et le site de poursuivre :

« Pour ceux qui n’ont pas encore compris la punchline, un raidissement rapide de la courbe est en train de se produire et, comme le conclut joyeusement Edwards, ce phénomène ‘suggère que la récession pourrait bien être imminente, ou bien qu’elle s’est déjà produite’. »

Il demeure néanmoins un espoir, conclut Albert Edwards. En effet, « l’alarme d’une récession imminente sonnerait vraiment si la courbe représentant l’écart de taux entre le 10 et le 2 ans commençait à se remonter en se raidissant », note l’analyste de la Société Générale.

Cela ne s’est pas encore produit mais, comme le conclut Albert Edwards, « le reste de la courbe des taux (qui conduit à un raidissement du 10Y-2Y) est déjà en train de hurler à la récession depuis tous les toits ».

Inversion de la courbe des taux : « cette fois, c’est différent ? »

Bien entendu, il se trouve nombre de commentateurs pour expliquer que « cette fois, c’est différent » et que les banques centrales maîtrisent pleinement l’évolution de la courbe des taux.

Comme l’indiquait Karl Smith, du Niskanen Center, sur Bloomberg en décembre 2018 :

« Le consensus estime que la courbe des taux s’inverse parce que le marché anticipe une baisse des taux lorsque l’économie commencera à ralentir. Les opérateurs souhaitent donc se préserver le bénéfice de taux relativement élevés afin de se prémunir des baisses futures. »

De son côté, Natixis expliquait le 27 avril que « l’aplatissement de la courbe des taux d’intérêt aux Etats-Unis n’a pas de lien semble-t-il avec une récession future ». Ce serait en fait la combinaison de trois facteurs qui expliquerait la baisse des taux longs, à savoir « l’abondance et la croissance rapide de la liquidité mondiale ; la hausse de l’aversion pour le risque ; le report d’investisseurs des actions vers les obligations ».

En ce qui me concerne, je ne suis pas prêt à parier contre un indicateur qui a vu juste à 100% au cours des 50 dernières années. Je penche plutôt du côté de Bruno Bertez, qui écrivait le 26 mai :

« Ou bien tout est détraqué en raison des tripatouillages des banques centrales, ou bien une récession se profile à l’horizon, ou les deux à la fois ! »

Comme nous le verrons prochainement, les commentateurs les plus téméraires ont d’ailleurs déjà émis des hypothèses sur le calendrier des événements…