Les signes s’accumulent et deviennent de plus en plus difficiles à ignorer : la récession est au coin de la rue. La campagne électorale 2020 s’annonce rude aux Etats-Unis.

Les économistes raisonnables et compétents, ceux qui tirent leurs avis de la lecture des chiffres produits par l’économie réelle et non pas des cours de bourse – ceux-là sont pessimistes.

Ils ne sont pas loin de penser, comme l’excellent analyste financier Gary Shilling, que l’économie américaine a flirté avec la récession dès le deuxième trimestre de 2019.

Les commandes de biens d’équipement de base hors défense ont reculé de 0,9% en avril.

Les commandes de biens durables – les biens devant durer trois ans ou plus – ont chuté de 2,1% en avril.

Les livraisons de biens durables ont globalement chuté de 1,6%, soit le maximum depuis décembre 2015.

Les commandes de matériel de transport ont chuté de 5,9% en avril.

Les ventes au détail d’avril ont diminué de 0,2%.

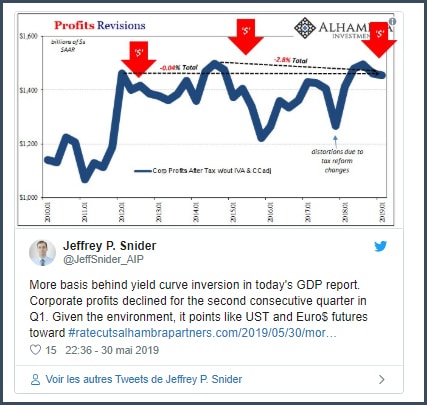

Jeffrey Snider, directeur de la recherche « Monde » au sein du fonds d’investissement Alhambra, met en avant l’inversion de la courbe des taux et le recul des profits pour le deuxième trimestre consécutif.

Les chiffres du PIB d’aujourd’hui donnent de nouvelles bases à l’inversion de la courbe des rendements. Les profits des entreprises ont baissé pour le deuxième trimestre consécutif au T1. Etant donné l’environnement, cela pointe vers une baisse des taux pour les T-Bonds US et les futures €/$.

Un signe qui ne trompe pas

La courbe des taux à trois mois et à 10 ans s’est inversée en mars. La semaine passée, l’inversion est devenue extrêmement négative. La courbe de rendement s’est inversée à son point maximum depuis la crise financière.

Autrement dit, le créancier obligataire à court terme est mieux rémunéré que le créancier à long terme. C’est le signe que quelque chose ne va vraiment pas – un présage presque parfait des jours maigres à venir.

Cela suggère qu’un âge de glace économique est en route ; les investisseurs s’attendent à une faible croissance.

Une courbe de rendement inversée a permis de prévoir avec précision les neuf récessions américaines depuis 1955.

La courbe de rendement a été inversée pour la dernière fois en 2007. Avant 2007, la courbe de rendement s’était inversée pour la dernière fois en 1998.

Des secousses violentes ont suivi chaque inversion.

Les contrats à terme sur fonds fédéraux font ressortir actuellement une probabilité de 86% que Powell abaisse les taux d’intérêt d’ici décembre… et de 60% d’ici septembre.

Si la récession n’est pas en cours, il est évident que la prochaine réduction de taux de la Réserve fédérale donnera le signal du compte à rebours.

Voici le calendrier théorique

A la prochaine réduction de taux, la récession officielle commencera dans les trois mois ; en réalité, elle aura commencé avant.

La prochaine réduction de taux sera symbolique. Elle sera à marquer d’une pierre blanche : ce sera la première après un cycle de hausse commencé en décembre 2015.

Les trois dernières récessions se sont toutes produites dans les 90 jours suivant la première réduction de taux qui a mis fin à un cycle de hausse.

Si la Réserve fédérale baisse les taux d’intérêt plus tard au cours de cette année, mettons en septembre, et que l’on ajoute 90 jours, cela nous met donc au début de l’année prochaine !

Ainsi, l’économie pourrait tomber en récession début 2020.

Si on tient compte des délais de transmission et de l’inertie du paquebot économique, la récession pourrait bien arriver à temps pour la rude saison électorale de 2020.

Compte tenu des liaisons qui existent entre la conjoncture économique et les choix électoraux, on comprend l’inquiétude de Trump et son insistance à faire pression sur Powell pour qu’il baisse les taux dès maintenant…