Dollar fort n’est pas la même chose que dollar roi… mais les Etats-Unis parviendront-ils à garder leur statut de première devise au monde ?

En ayant pris le relais de la Chine au niveau du financement du déficit extérieur de l’Oncle Sam, « l’Europe sauve les Etats-Unis d’une crise grave », estime Natixis.

En remettant en cause les accords commerciaux avec ses principaux partenaires, Donald Trump ne semble cependant pas avoir compris que l’excédent extérieur de l’Europe vis-à-vis des Etats-Unis est le prix à payer pour financer l’énorme déficit extérieur américain, comme c’était le cas auparavant avec la Chine.

En cas de conflit aggravé, l’Union européenne serait-elle prête à sortir l’arme nucléaire en passant des bons du Trésor US par-dessus bord ? Et quand bien même, le statut de monnaie de réserve du dollar ne protège-t-il pas les Etats-Unis d’une crise de la dette ?

Le dollar monnaie de réserve, l’argent du dollar monnaie de réserve, et le cul du reste du monde

Sauf à vous être réfugié dans une grotte lorsque Donald Trump a pris ses fonctions de président des Etats-Unis, vous ne pouvez pas ignorer que les Etats-Unis ont décidé de revoir les accords commerciaux qui les lient à leurs principaux partenaires, et que certaines renégociations ont pris une vilaine tournure de guerre commerciale.

En principe, on ne peut pas avoir le beurre et l’argent du beurre… même si c’est ce que s’évertue de faire Donald Trump en instituant un dollar fort.

Attention, pas un dollar fort au sens d’une devise dotée d’un fort pouvoir d’achat, mais au sens d’un « dollar roi », d’un « dollar de combat », comme l’explique Bruno Bertez.

Voici ce que déclarait Donald Trump début mars :

« Je veux un dollar qui soit grand pour notre pays, mais pas un dollar fort au point de rendre difficile le business avec les autres pays et qui nous empêche de les concurrencer [NDLR : ‘to do business with other nations and take their business’]. »

Et voici ce qu’en disait Bruno Bertez :

« Trump poursuit la définition non pas du dollar fort comme le croient les observateurs, mais du dollar roi, celui qui permet aux USA de bénéficier de tout, du beurre, de l’argent du beurre et des charmes de la crémière. Le dollar roi, c’est le dollar dont la valeur procure le maximum d’avantages dissymétriques aux USA !

Remarquez qu’il dit bien : ‘to do business with other nations and take their business’. C’est clair : un dollar qui permet de prendre leur business. Le dollar prédateur. Trump ne cache pas et ce depuis longtemps qu’il a une mentalité de prédateur. […] Nous avons révélé que les USA cherchaient discrètement à obtenir un nouvel accord du type Plaza qui leur permettrait de faire baisser le dollar. C’est une confirmation de plus. »

Cependant, comme nous l’avons vu dans un précédent article, l’Europe dispose d’une arme financière nucléaire en cela que c’est elle – en particulier l’Allemagne – qui comble le déficit extérieur américain.

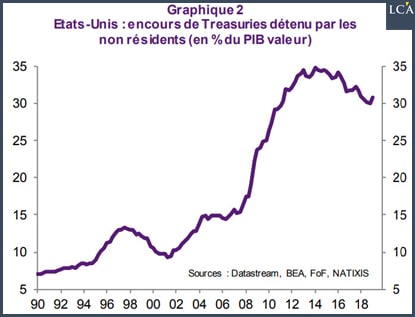

Depuis 2014, le reste du monde n’achète plus de dette publique américaine

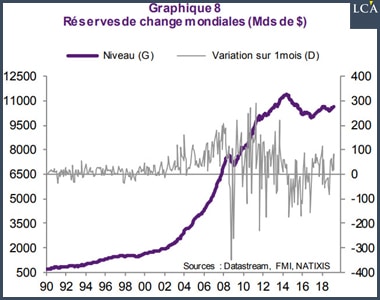

La situation américaine est d’autant plus inquiétante plus que, comme le souligne Natixis dans une note publiée le 18 juillet, le stock de réserves de changes du reste du monde s’amenuise, ce qui conduit à une diminution de l’encours de bons du Trésor US détenus par les non-résidents.

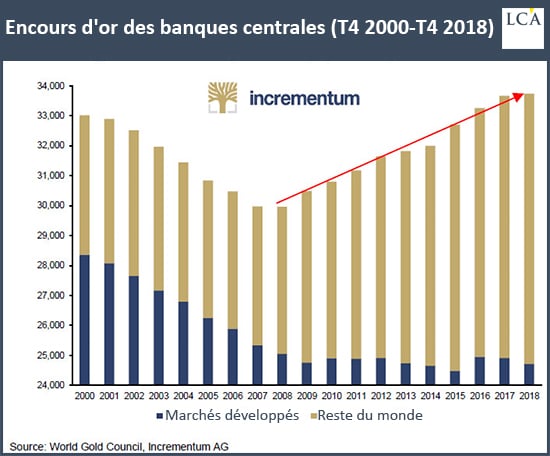

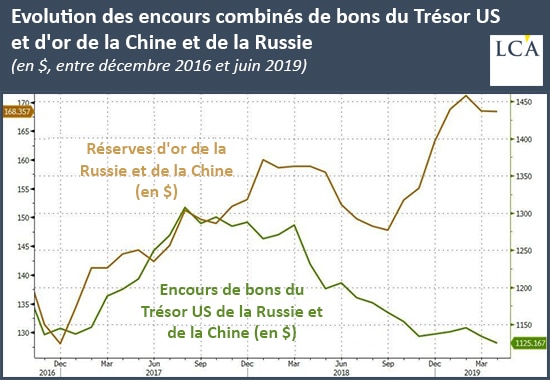

La situation est par ailleurs aggravée par le fait que les banques centrales sont redevenues acheteuses net d’or en 2008, en particulier la Chine et la Russie.

Et, depuis le début de l’année, cela continue de plus belle…

« Les banques centrales ont acheté un montant record de 15,7 Mds$ d’or au cours des six premiers mois de l’année dans le but de diversifier leurs réserves loin du dollar américain, alors que les tensions commerciales mondiales continuaient de bouillonner. »

Au final, le constat est clair : depuis 2014, on observe « l’arrêt des achats de Treasuries par le reste du monde », écrit Natixis.

Ce phénomène s’inscrit d’ailleurs dans un phénomène plus large puisque, comme l’explique la banque, on observe également depuis cette date « l’arrêt des sorties nettes d’investissement direct, et depuis 2015 l’arrêt des sorties nettes en actions, c’est-à-dire l’arrêt du rôle des Etats-Unis comme banquier du monde ».

En somme, la perte du rôle de banquier du monde par les Etats-Unis « appauvrit les Etats-Unis qui ne peuvent plus s’enrichir par le différentiel de rendement entre leur dette extérieure brute et leur actif extérieur brut », conclut la banque.

Aïe…

Pourrait-il vraiment y avoir une crise de la dette publique américaine ?

Considérant qu’il y a peu de chances que la prochaine crise ressemble à celle de 2008, Natixis indiquait début mai qu’une « crise de la dette extérieure des Etats-Unis » pourrait être un catalyseur.

Le point de départ serait « le risque de recul du rôle international du dollar, qui conduirait à une récession aux Etats-Unis en forçant les Etats-Unis à faire disparaître leur déficit extérieur et à réduire leur dette extérieure ».

A ce stade, peut-être vous demandez-vous comment le recul du dollar en tant que monnaie de réserve mondiale pourrait se produire.

Il est vrai qu’avec un euro à la merci des contingences politiques au sein de sa zone monétaire, et un yuan qui commence à peine à s’internationaliser, on se demande si un tel scénario ne relève pas du fantasme…

Pourtant, la réponse à cette question a déjà été donnée il y a presque 60 ans de cela, comme nous le verrons dès demain !

Pourrait-il vraiment y avoir une crise de la dette publique américaine ? (2/2)