Une récession aurait dû se produire depuis longtemps dans nos économies affaiblies. Comment avons-nous réussi à l’éviter ?

Quels ont été les facteurs du ralentissement, nous demandions-nous hier – et quels sont les facteurs qui ont permis aux principales économies capitalistes d’éviter une récession majeure qui aurait dû se produire maintenant ?

Du côté négatif…

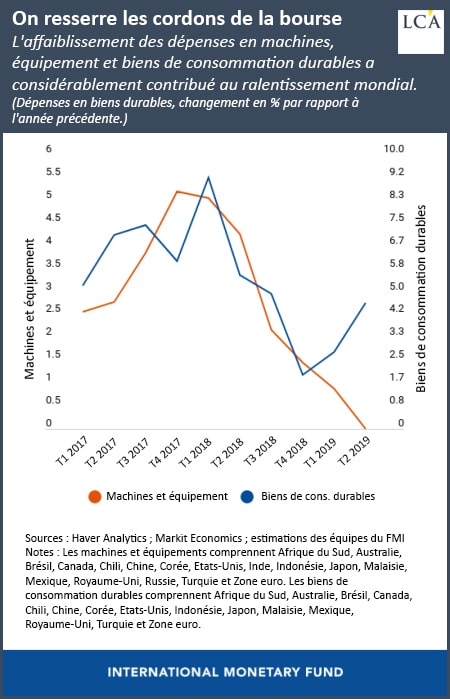

La faible croissance du PIB réel (de 1 à 2% par an) est due à la persistance de faibles taux d’investissement. Dans ses récentes perspectives mondiales, le FMI a souligné que « les entreprises se sont montrées prudentes sur les dépenses à long terme et les achats mondiaux de machines et d’équipements ont ralenti ».

La guerre commerciale en cours entre les Etats-Unis et la Chine ainsi que les frictions commerciales avec l’Union européenne (UE) ont également été un facteur important du ralentissement des dépenses technologiques. Le commerce mondial, intensif en biens finaux durables et en composants utilisés pour les produire, a ralenti.

En effet, depuis la fin de la Grande récession, le libre-échange a cédé la place à des mesures protectionnistes, comme dans les années 1930. Depuis 2009, les gouvernements du monde entier ont introduit 2 723 nouvelles distorsions des échanges, dont l’effet cumulatif a été de fausser 40% du commerce mondial.

Le ralentissement du commerce et des investissements mondiaux a particulièrement touché les économies dites émergentes, dont plusieurs se sont effondrées. Dans presque tous les cas, la croissance a été beaucoup plus faible au cours des six dernières années qu’au cours des six années précédant la Grande récession.

Néanmoins, 2019 n’a pas connu de nouvelle crise mondiale.

Et du côté positif…

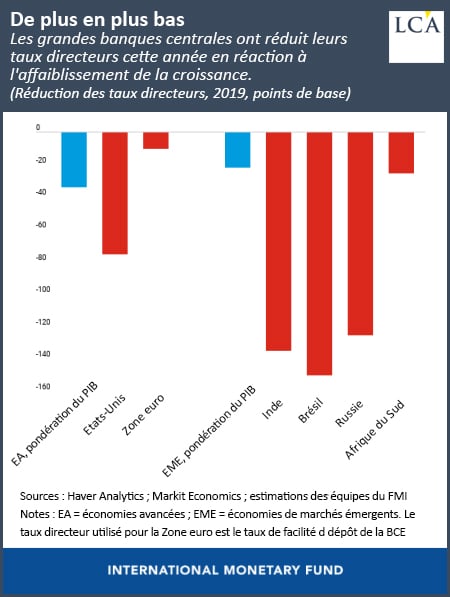

Les autorités monétaires ont rapidement renversé leur position politique précédente selon laquelle l’économie mondiale allait bien et s’était « normalisée ». En 2018, de nombreuses banques centrales avaient stabilisé leurs taux d’intérêt directeurs ou, dans le cas de la Réserve fédérale, avaient haussé ces taux. En 2019, c’est l’inverse.

Les taux d’intérêt sur les obligations d’Etat et autres « actifs sûrs » sont revenus à zéro ou sont même devenus négatifs. Les emprunts étant bon marché, les grandes sociétés et les banques ont pompé des crédits bon marché – pas pour investir dans des actifs productifs, cependant, mais pour acheter des actions et des obligations.

Les cours boursiers sont montés en flèche, en hausse de 30% aux Etats-Unis. Les marchés boursiers mondiaux valent désormais 86 000 Mds$, soit un peu plus haut que jamais et égal à près de 100% du PIB mondial.

Les principaux acheteurs d’actions des sociétés sont… les sociétés elles-mêmes. Ces rachats ont fait grimper les cours des actions, ce qui a facilité le rachat d’autres sociétés. Une grande partie des fonds de rachat ont été empruntés.

Cette expansion a été financée par des financements de type Minsky, c’est-à-dire en émettant plus de dette pour financer le coût du service de la dette existante.

Les principales économies capitalistes se trouvent désormais dans un monde Potemkine où les marchés boursiers et obligataires, les contre-valeurs du capital, affirment que le capitalisme mondial ne s’est jamais porté aussi bien, tandis que « l’économie réelle » stagne en termes de production, de commerce, de profits et d’investissement.

Il y a aussi l’emploi

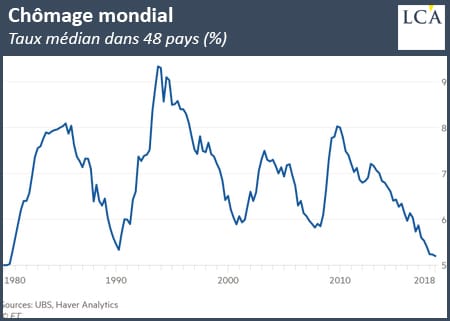

L’autre facteur qui a permis aux économies capitalistes d’éviter une nouvelle crise dans les années 2010 a été la hausse de l’emploi et la baisse du chômage.

Au lieu d’investir massivement dans les nouvelles technologies et de supprimer de la main-d’œuvre, les entreprises ont embauché la main-d’œuvre bon marché provenant de l’armée de réserve des chômeurs créée pendant la Grande récession et de l’immigration. Selon l’Organisation internationale du travail, le taux de chômage mondial est tombé à seulement 5%, son plus bas niveau en près de 40 ans.

Dans les années 2010, les entreprises, ont choisi d’embaucher de la main-d’œuvre à des salaires bas et dans des conditions « précaires » (pas de retraites, zéro heure, contrats temporaires, etc.).

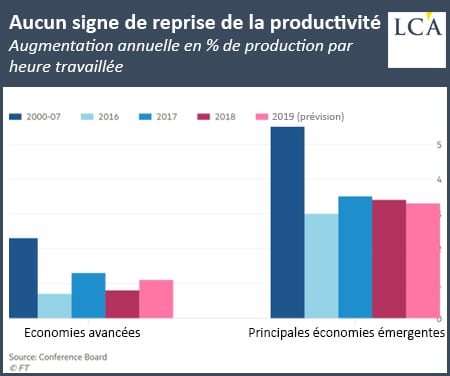

Un emploi élevé et une faible croissance du PIB réel signifient une faible croissance de la productivité, ce qui, au fil du temps, entraîne la stagnation des économies.

La tendance sous-jacente est toujours là

Tous ces facteurs ont repoussé l’avènement d’une nouvelle crise – mais la tendance à la récession est toujours là, latente…

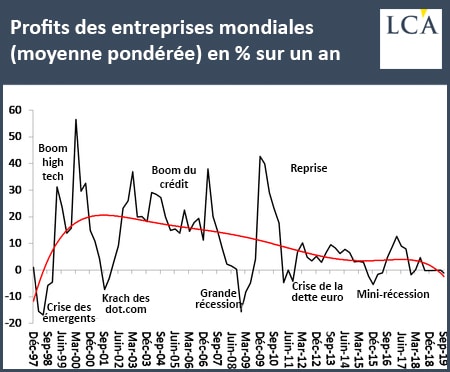

Le moteur fondamental d’une économie capitaliste est le profit. Le facteur le plus important pour analyser la force de l’économie reste la rentabilité et l’évolution des bénéfices à l’échelle mondiale. Cela décide de l’investissement et de la production.

Ni la rentabilité moyenne du capital ni la masse des bénéfices n’augmentent dans les grandes économies.

Selon les dernières données sur le rendement net du capital fournies par la base de données AMECO de l’UE, la rentabilité en 2020 sera inférieure de 4% au sommet de 2017 en Europe et au Royaume-Uni ; 8% en baisse au Japon ; et stagnante aux Etats-Unis. Elle sera également inférieure à celle de 2007, sauf aux Etats-Unis et au Japon.

Les estimations des bénéfices mondiaux montrent également, au mieux, une stagnation. Les bénéfices des entreprises japonaises sont actuellement en baisse de 5% en glissement annuel, les Etats-Unis de 3% et l’Allemagne de 9%.

Quant aux Etats-Unis, leur taux et leur masse de bénéfices sont en baisse depuis 2014. La rentabilité en 2018 était toujours de 5% à 7% inférieure au sommet de 2014. Sur une autre mesure, les bénéfices en pourcentage des immobilisations des sociétés non-financières américaines, le taux est inférieur à celui de 2008 et se rapproche des plus bas historiques de 2001 et 1982.

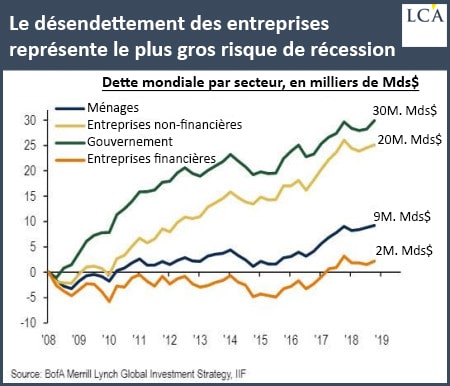

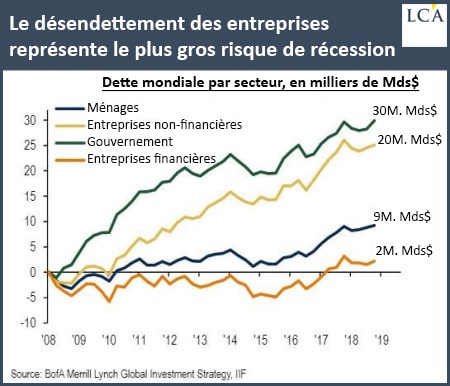

Cette crise de rentabilité croissante menace de transformer l’augmentation du crédit aux entreprises d’un bonus en un fardeau

L’Institute of International Finance estime que la dette mondiale a atteint 250 Mds$ et devrait atteindre le chiffre record de 255 Mds$ à la fin de 2019, en hausse de 12 Mds$ par rapport à 243 Mds$ à la fin de 2018.

La Bank of America considère quant à elle que « le plus grand risque de récession est une augmentation désordonnée des spreads de crédit et une vague de désendettement des entreprises ».

La Banque mondiale a rejoint la BRI pour avertir que l’augmentation importante et rapide de la dette mondiale en un demi-siècle pourrait entraîner une nouvelle crise financière alors que l’économie mondiale ralentit.

Le chef de la Banque mondiale, David Malpass, a averti qu’« une augmentation soudaine des primes de risque pourrait précipiter une crise financière, comme cela s’est produit à plusieurs reprises dans le passé ».

Les prévisions économiques pour 2020 sont généralement légèrement optimistes

Selon le macro-modèle Fulcrum publié dans le Financial Times :

« Les perspectives des modèles montrent que les taux de croissance mondiale augmenteront [en 2020], revenant à peu près aux taux tendanciels. Les risques de récession sont jugés faibles, se situant actuellement à environ 5% pour les Etats-Unis et 15% pour la Zone euro. »

Des modèles alternatifs, tels que ceux de Goldman Sachs, suggèrent un risque de récession de 24% aux Etats-Unis cette année…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]