La croissance miracle n’aura pas lieu, et l’inflation ne sera pas un impôt indolore qui remboursera la dette publique.

Une fois de plus, les grands argentiers européens n’ont rien compris.

Ils ont fait mine d’ignorer que dix ans d’impression monétaire avaient créé une bulle des actifs financiers. Pourtant, l’argent imprimé devait bien aller quelque part, et le carburant qui alimentait la « bulle de tout » venait bien, lui-aussi, de quelque part. Il fallait être un technocrate de Bruxelles pour ne pas voir le lien de cause à effet.

Plus récemment, ils ont affirmé que les plans de relance d’ampleur historique votés à la faveur de la pandémie n’allaient pas causer d’inflation des prix à la consommation. Ne pouvant plus la nier, après deux ans de financement à tout-va de l’inactivité des citoyens, les représentants de la BCE l’ont admise du bout des lèvres en début d’année, en la qualifiant de transitoire – un optimisme déjà démenti six mois plus tard.

Mi-juin, la BCE s’est une nouvelle fois illustrée avec des discours et des actes en contradiction totale avec la réalité économique. Réunie en urgence, elle a accouché d’un mécanisme « anti-fragmentation » qui a pour mission de resserrer les écarts de rendement des obligations d’Etat. Objectif : harmoniser le taux d’emprunt sur les marchés des cigales et des fourmis européennes. Le lendemain, le taux français évoluait autour de 2,25% et celui de l’Italie autour des 3,7%, après un pic à 4% dans la journée.

Le fait est qu’il y a bien un écart (le fameux spread) entre les dettes que les investisseurs jugent sûres et celles qui semblent plus risquées. Prenant acte que les situations budgétaires des Etats européens sont différentes, les marchés tirent la conclusion que leur capacité à honorer la dette l’est tout autant. Pour la BCE, cette opération-vérité que réalise la main invisible du marché est inacceptable. Pas question de laisser les opérateurs évaluer le coût du risque de l’investissement obligataire : les écarts de taux rappellent trop les heures sombres de la crise de l’euro d’il y a dix ans.

Cachez ce taux que je ne saurais voir

En promettant de réduire l’écart de rendement de la dette des différents pays, la BCE casse simplement le thermomètre, comme elle l’avait fait lors du prétendu sauvetage de la zone euro.

Souvenez-vous du « whatever it takes » – le premier « quoiqu’il en coûte » – de Mario Draghi durant l’été 2012. A l’époque, il s’agissait de faire baisser artificiellement les rendements obligataires pour solvabiliser les Etats. Constatant que l’impression monétaire indirecte ne permettait pas d’obliger les acteurs privés à acheter de la dette émise par des gouvernements insolvables, la BCE a pris le mors aux dents et augmenté son bilan en achetant, par elle-même, des obligations.

Le résultat a été, il faut en convenir, au rendez-vous. La France, pourtant loin d’être un modèle de vertu budgétaire, a profité à plein du mécanisme d’écrasement des taux. De 2010 à 2020, la charge des intérêts de la dette a baissé de 20 Md€, alors que la dette a gonflé de 770 Md€ de fin 2009 à fin 2019. Or, pour les pays qui ne remboursent pas leurs dettes, la charge de la dette est la seule douleur perçue par les finances publiques. En effet, comme le principal gonfle ou est réemprunté lorsqu’il arrive à échéance, seuls les intérêts ont un poids budgétaire tangible.

Or, et malgré une explosion de l’endettement public tant en terme nominaux qu’en pourcentage du PIB, la charge de la dette est restée sage. Fin 2021, elle représentait seulement 2,6 % des recettes publiques soit environ 1,5 % du PIB.

Forte de ce succès comptable, la BCE sort de nouveau l’artillerie lourde.

Après les opérations de rachat de ces dernières années, elle prévoit maintenant de mettre en place un mécanisme d’arbitrage. En pratique, la Banque centrale pourrait simultanément vendre de la dette dite vertueuse (par exemple du Bund allemand) pour acheter l’équivalent de dette risquée (des emprunts italiens ou espagnols). Contrairement aux achats à tout-va, qui mettaient toute la zone euro à contribution en sapant la valeur de la monnaie unique par l’impression monétaire, le mécanisme de stabilisation fera payer les fourmis pour les cigales. Il poussera à la hausse les taux des pays vertueux tout en limitant celui des pays en difficulté.

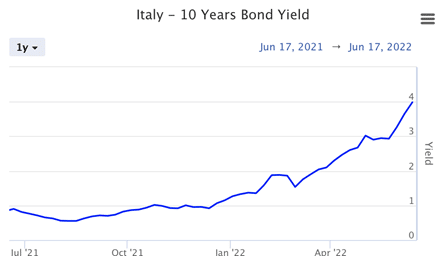

Il s’agit donc d’une simple redistribution de la richesse au sein de l’Europe. Mais c’est en fait une réponse à un faux problème : le spread, si grand qu’il soit, reste faible par rapport à la hausse des taux nominaux. Ce qui plombe les comptes italiens, ce n’est pas de payer la dette 100 ou 200 points de base de plus que l’Allemagne, mais de voir le coût de sa dette s’envoler de 350 points de base en moins d’un an !

Evolution des taux des emprunts à 10 ans italiens. Source : WGB.com

Le problème, pour un Etat, du coût de la dette, n’est pas relatif, il est absolu. La question n’est pas de savoir si on est plus ou moins bien loti que ses voisins, mais de savoir si les finances publiques peuvent régler, chaque année, l’addition.

Et ne croyez pas que la question ne se pose que pour nos voisins dispendieux. Si la dette italienne dépasse 151% du PIB, la France n’est pas dans une situation plus glorieuse avec un endettement à plus de 112% du PIB.

La France, prochain domino à tomber ?

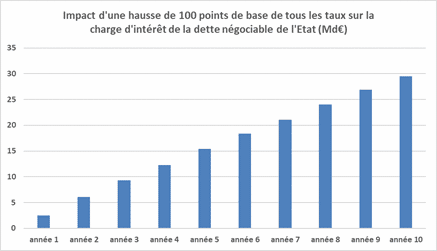

Pour nos finances publiques, une hausse de 100 points de base du taux d’intérêt augmente la charge de la dette de 30 milliards à l’horizon de 10 ans pour l’Etat. L’Etat empruntant en permanence, et pour des durées variables, le poids des hausses de taux est en effet décalé dans le temps. Voici, par exemple, l’impact d’une modeste hausse de 100 points de base, si elle ne se produit qu’une seule fois, sur les finances publiques.

Il est important de noter que cette progression continue du coût ne signifie pas que le taux d’intérêt augmente de 100 points de base par an, mais bien que les taux ont augmenté une seule fois la première année.

Imaginez l’impact qu’aurait une hausse de 100 points de base chaque année durant dix ans… et dites-vous bien que, sur un an, la hausse des taux à dix ans de l’emprunt français n’a pas été de 100, mais de 220 points de base !

Le mythe de la hausse des taux indolore

Jusqu’ici, la sphère politique se cachait derrière des œillères bien commodes pour faire croire qu’il n’y aurait pas de payeurs lors de l’inéluctable remontée des taux. Certains misaient tout sur la hausse de production censée se produire à chaque hausse de la dépense publique.

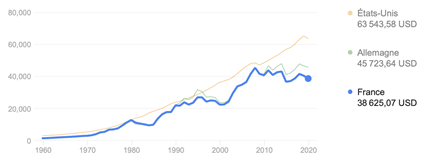

Il suffit de regarder l’évolution du PIB par habitant en France, mesure ultime de la production des citoyens prenant à la fois en compte l’efficacité des actifs et le taux de participation à l’économie, pour réaliser qu’il s’agit d’un rêve sans lien avec la réalité.

Il est en baisse depuis 2008, soit près de quinze ans. Durant la même période, la dépense publique est passée de 52,7% du PIB en 2008 à 61,8% en 2020.

Evolution du PIB par habitant de la France (en bleu), par rapport à celui de l’Allemagne (vert) et des USA (orange). Le découplage avec la hausse des dépenses publiques est patent. Données de la Banque mondiale.

Pour les plus cyniques, l’inflation devait avoir pour avantage d’éroder discrètement la valeur réelle de la dette d’Etat et, ce faisant, de représenter un impôt caché qui permettrait de rembourser silencieusement la dette publique. C’est vrai en théorie… mais c’est oublier la sensibilité des gouvernements à la pression de la rue.

L’épisode de hausse du prix des carburants lors des débuts du conflit en Ukraine est venu rappeler que l’Etat doit ménager la patience des citoyens, quitte à prendre des mesures contre-productives. Dans l’urgence, l’Elysée a décidé d’un financement historique du plein des automobilistes en subventionnant à hauteur de 18 centimes par litre les achats de carburant. Cette mesure, dont le coût est estimé à 3 Mds€ par an, n’aura permis de faire baisser le prix au litre que temporairement. Trois mois plus tard, l’inflation faisait repasser, dans la plus grande indifférence, les prix à la pompe au-dessus des niveaux jugés inacceptables auparavant. L’effet sur la facture des automobilistes a disparu, mais la dépense publique afférente, elle, est restée.

De même, il est fort probable que l’Etat sera obligé d’indexer les pensions, aides, et grilles d’imposition sur le revenu sur l’inflation. Il n’y a guère que les recettes de TVA, invisibles pour les consommateurs non avertis, qui profiteront mécaniquement de la hausse des prix. Le reste devra faire l’objet de « cadeaux » du pouvoir qui grèveront autant les comptes publics.

La croissance miracle n’aura pas lieu, et l’inflation ne sera pas un impôt indolore qui remboursera la dette publique.

La hausse des taux des emprunts d’Etat devra être payée par les citoyens soit par des hausses des prélèvements (taxes et impôts), soit par des baisses des prestations. Les deux seront brutales et d’une ampleur jamais connue pour toutes les personnes nées après la seconde guerre mondiale.

Cette grande remise à plat ne touchera pas uniquement les finances publiques. Les investisseurs particuliers verront eux-aussi la valeur de leurs actifs s’éroder, comme nous le verrons demain.