Coronavirus et confinement ont plongé l’économie française dans la crise – mais le déclin avait commencé bien avant le 17 mars 2020…

Pendant deux mois, le peuple français a dû supporter des mesures de confinement parmi les plus strictes d’Europe. Les rassemblements ont été interdits et les écoles, bars, restaurants ainsi que l’ensemble des commerces (excepté les magasins alimentaires) ont été obligés de fermer.

Seuls les déplacements « indispensables » en dehors de la maison étaient autorisés, la plupart des entreprises et des usines ont dû cesser leur activité. Les autorités n’ont pas hésité à faire preuve de sévérité pour faire respecter ces nouvelles règles : la police a réalisé près de 13,5 millions de contrôles et a distribué plus de 800 000 amendes uniquement au cours du premier mois de confinement.

Le confinement a pris fin le 11 mai dernier ; il est suivi d’une période de redémarrage extrêmement progressif de l’activité, au cours de laquelle il faut encore respecter des règles de distanciation sociale strictes.

Comme si l’effondrement de l’économie(1) n’était pas déjà suffisamment grave, Emmanuel Macron a également présenté une vision stupéfiante de ce que serait le monde post-coronavirus. Dans ce monde d’après, la France devra selon lui retrouver sa souveraineté agricole, industrielle, médicale et technologique tout en se réinventant elle-même idéologiquement.

Le président Macron a ainsi décidé d’adopter le programme antimondialiste et protectionniste des mouvements populistes déjà en plein essor. Ce qui pourrait ressembler à une manœuvre politique avisée n’est en fait qu’une tentative désespérée de sauver le système français inefficace d’Etat-providence, quel qu’en soit le prix.

Un déclin économique qui se poursuit depuis plusieurs décennies

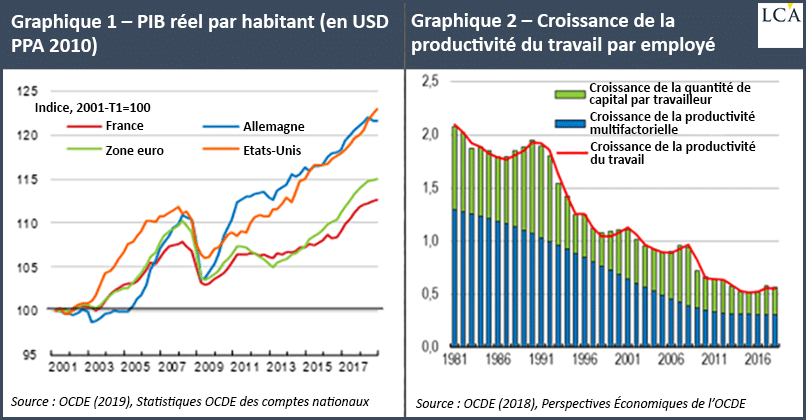

Handicapée par des dépenses publiques massives, l’économie française n’a pas été capable de rester compétitive par rapport aux autres pays de la Zone euro et du reste du monde. Le taux de croissance du PIB par habitant a ralenti à moins de 1% par an en moyenne au cours des deux dernières décennies, largement derrière les Etats-Unis, l’Allemagne et la Zone euro (comme le montre le graphique 1).

C’est un déclin très net par rapport au taux de croissance annuel moyen de 3% que connaissait le pays dans les années 1970 et de 2% au cours des années 1980. En parallèle, le taux de croissance de la productivité du travail a baissé à environ 0,5% en 2018, bien en dessous des taux de croissance de l’Allemagne et des Etats-Unis (OCDE 2019), en raison d’une forte décélération à la fois du rythme d’accumulation du capital et du progrès technologique (graphique 2).

Au cours des 20 dernières années, le niveau de vie de la population française a progressé plus lentement que dans le reste de la Zone euro en moyenne, tandis que le niveau élevé des inégalités de rémunération sur le marché a été fortement atténué par d’importants programmes de redistribution (FMI 2019).

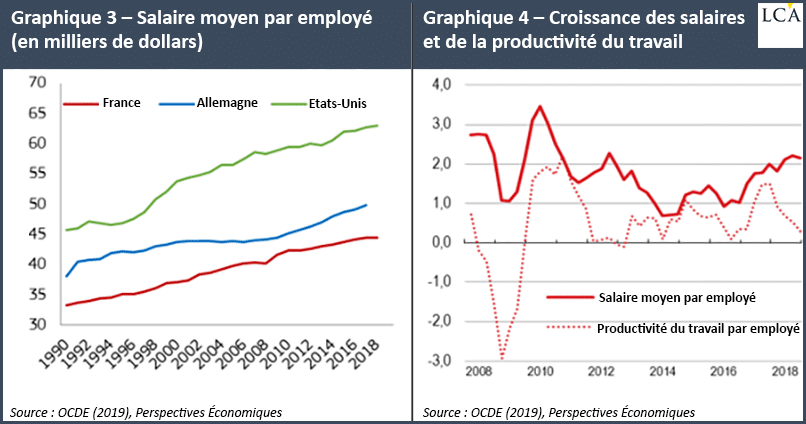

Le retard par rapport aux Etats-Unis et à l’Allemagne en termes de niveau des salaires s’est encore davantage aggravé (graphique 3) bien que les salaires aient continués de progresser plus rapidement que la productivité du travail (graphique 4). Compte tenu de la faiblesse de la croissance française, l’évolution des salaires et des revenus aurait été encore plus médiocre s’ils n’avaient pas été soutenus par une progression continue de la dette, aussi bien publique que privée.

Depuis 1995, la dette totale de la France a bondi de 150 points par rapport au PIB, pour atteindre en 2018 un plus haut historique à près de 365%. Le secteur privé est à l’origine d’environ les deux tiers de cette augmentation et supporte à présent un niveau d’endettement beaucoup plus lourd que le secteur privé américain et allemand.

L’effritement de la compétitivité sur le marché international

La perte significative de parts de marché à l’international, la désindustrialisation et la délocalisation de nombreuses entreprises constituent d’autres indices du mal dont souffre l’économie française.

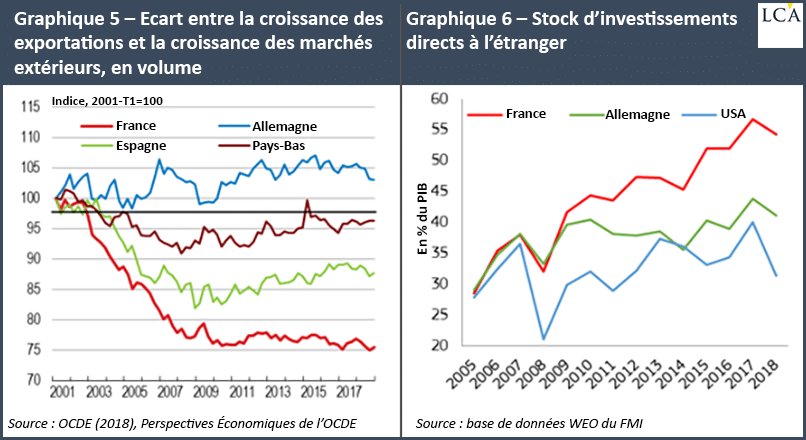

En raison de la montée de la Chine et d’autres pays émergents, de nombreuses économies développées ont vu leurs parts de marché à l’international reculer depuis les années 1990. Cependant, les parts de marché de la France se sont effritées plus rapidement que celles de nombreux autres pays homologues, en particulier l’Allemagne (graphique 5).

Le nombre important des délocalisations d’entreprises et l’augmentation des flux d’investissements directs à l’étranger (IDE, graphique 6) ont provoqué un ralentissement du rythme d’accumulation du capital et de la croissance de la productivité du travail.

Afin de pouvoir continuer de verser des salaires qui augmentent à un rythme plus rapide que la productivité, les entreprises privées et le secteur public ont dû recourir à un endettement toujours plus important. Le niveau historiquement faible des taux d’intérêt dans la Zone euro a donné l’impression que ce processus d’accumulation de dettes était soutenable, mais cette spirale d’endettement ne peut pas se poursuivre indéfiniment.

Avant la création de l’euro, lorsque la quantité de monnaie en circulation et le niveau général des prix augmentait plus rapidement en France qu’en l’Allemagne, le franc français se dépréciait face au deutsche mark, réduisant le pouvoir d’achat de produits internationaux des salaires et autres sources de revenus.

Avec un euro relativement fort, soutenu par d’autres pays plus compétitifs au sein de la Zone euro, ce mécanisme de rééquilibrage ne fonctionne plus.

Par conséquent, la balance courante de la France est devenue déficitaire et sa dette extérieure a explosé, passant de 100% du PIB en 2004 à 180% du PIB en 2018.

Sans parler des impôts – que nous aborderons dès demain…

(1) D’après les prévisions, le PIB réel devrait se contracter de 8% et la dette publique augmenter d’environ 15 points par rapport au PIB cette année.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.