L’économie réelle va mal, le dollar baisse… et pourtant, l’or dégringole ! La chute du métal jaune est tout à fait logique, mais ne commettez pas l’erreur de croire qu’elle est définitive.

Les observateurs non spécialisés ont des difficultés à comprendre que la baisse du dollar puisse ne pas faire monter le métal jaune ou même puisse le faire baisser. C’est pourtant simple, mais il est vrai que la finance n’est pas du premier degré ; c’est un ensemble de liens organiques cachés entre les variables.

La première des choses à comprendre est que la bouffée de spéculation haussière sur l’or a été causée par la peur d’une nouvelle crise financière au printemps.

Les opérateurs ont constaté que les marchés paniquaient, que les tuyauteries se colmataient et que le monde financier se mettait en risk off avec l’apparition du risque majeur, celui du deleveraging, c’est-à-dire le risque de réduction en chaîne des endettements. Ce risque réel aurait provoqué la raréfaction du dollar, la hausse du cours du billet vert, une crise de liquidité dans le monde… et ensuite l’Armageddon.

C’est la fonction première de l’or que de protéger contre la dislocation du système – et il a parfaitement accompli cette fonction. L’or est le vrai refuge contre le chaos, contre la perte de contrôle du système par les apprentis sorciers qui le manipulent.

Réaction rapide

Mais très rapidement, les autorités américaines ont réagi. Elles ont déversé des tombereaux de liquidités, et surtout elles ont accordé des prêts, des swaps de dollars aux grands pays partenaires qui en manquaient.

La baisse du dollar est considérée comme positive pour le système ; quand il baisse, les conditions financières mondiales s’assouplissent.

On a donc évité la raréfaction du dollar : il a cessé de monter, l’huile, comme on dit, est revenue dans les rouages. La détente s’est aussitôt ressentie sur l’or – ce dernier a cessé d’être recherché et s’est stabilisé. A juste titre.

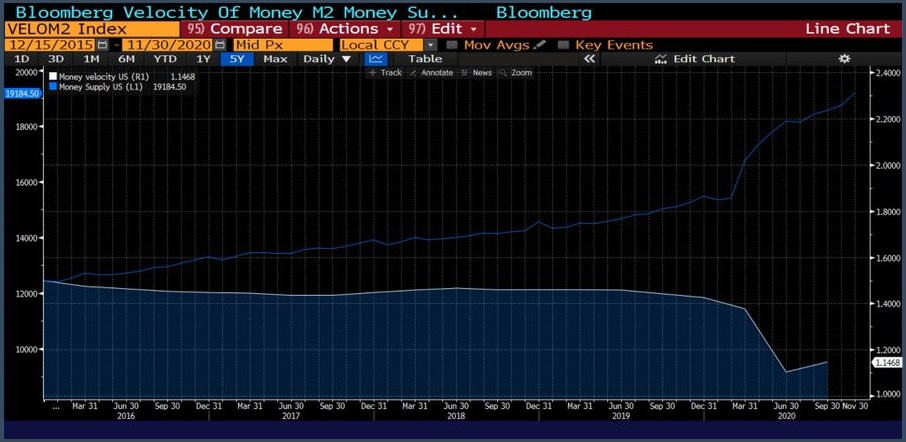

Une offre de monnaie M2 considérable

Retour de l’appétit pour le risque

Depuis quelque temps, bien que la situation économique réelle ne se soit pas véritablement améliorée, les anticipations redeviennent positives. Les observateurs regardent au-delà de la récession, et ils anticipent une reprise économique synchronisée dans le monde. C’est le consensus du moment.

Les craintes de dislocation s’éloignent, la peur du chaos a disparu. On est dans ce qu’on appelle le « reflation trade » : le retour de l’appétit pour le risque et de l’aisance financière.

D’ailleurs, signe qui ne trompe pas, les cours du pétrole ont remonté – ainsi que ceux du cuivre, métal très sensible également.

Cette aisance financière – l’assouplissement des conditions financières mondiales – se traduit par la baisse du dollar. Celui-ci a cassé des seuils significatifs sur l’indice DXY. On est sous les 92, zone de soutien critique.

Par ailleurs, les flux financiers arrosent à nouveau les émergents : les craintes de défaut sont donc moins vives.

Comprenez que c’est pour les financiers un signal positif, qui va dans le sens d’une régularisation de la situation économique et financière.

Par conséquent, la baisse du dollar est un signal qui est perçu – c’est paradoxal – comme un signe de confiance : le système ne va pas sauter.

Le sentiment de la communauté spéculative mondiale est redevenu positif, donc la protection par l’or est inutile…

… Du moins pour l’instant !

En effet, la crise n’a pas encore commencé : nous n’en sommes qu’aux signes avant-coureurs, aux alertes. La crise, ce n’est pas quand le système se grippe, c’est quand les autorités en auront perdu le contrôle.

Déjà 18 000 Mds$ de dettes dans le monde offrent des rendements négatifs : l’éléphant dans la pièce, c’est cela.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]