Selon Stöferle et Valek, la faillite de Lehman Brothers en 2008 a signé l’entrée de l’économie mondiale dans l’hiver du 4e supercycle de la dette. Comment la situation pourrait-elle se résoudre et, surtout, quelles conséquences pour le cours de l’or ?

Après avoir consacré deux volets à brosser la théorie des supercycles de la dette (si vous avez manqué ces articles, cliquez ici et là), je vous propose de conclure ce triptyque avec quelques chiffres et un peu de prospective…

Comment ont performé les grandes classes d’actifs au cours des supercycles de la dette ?

L’or est à éviter au printemps et à l’automne, mais est indispensable au cours de l’été… et surtout pour survivre à l’hiver !

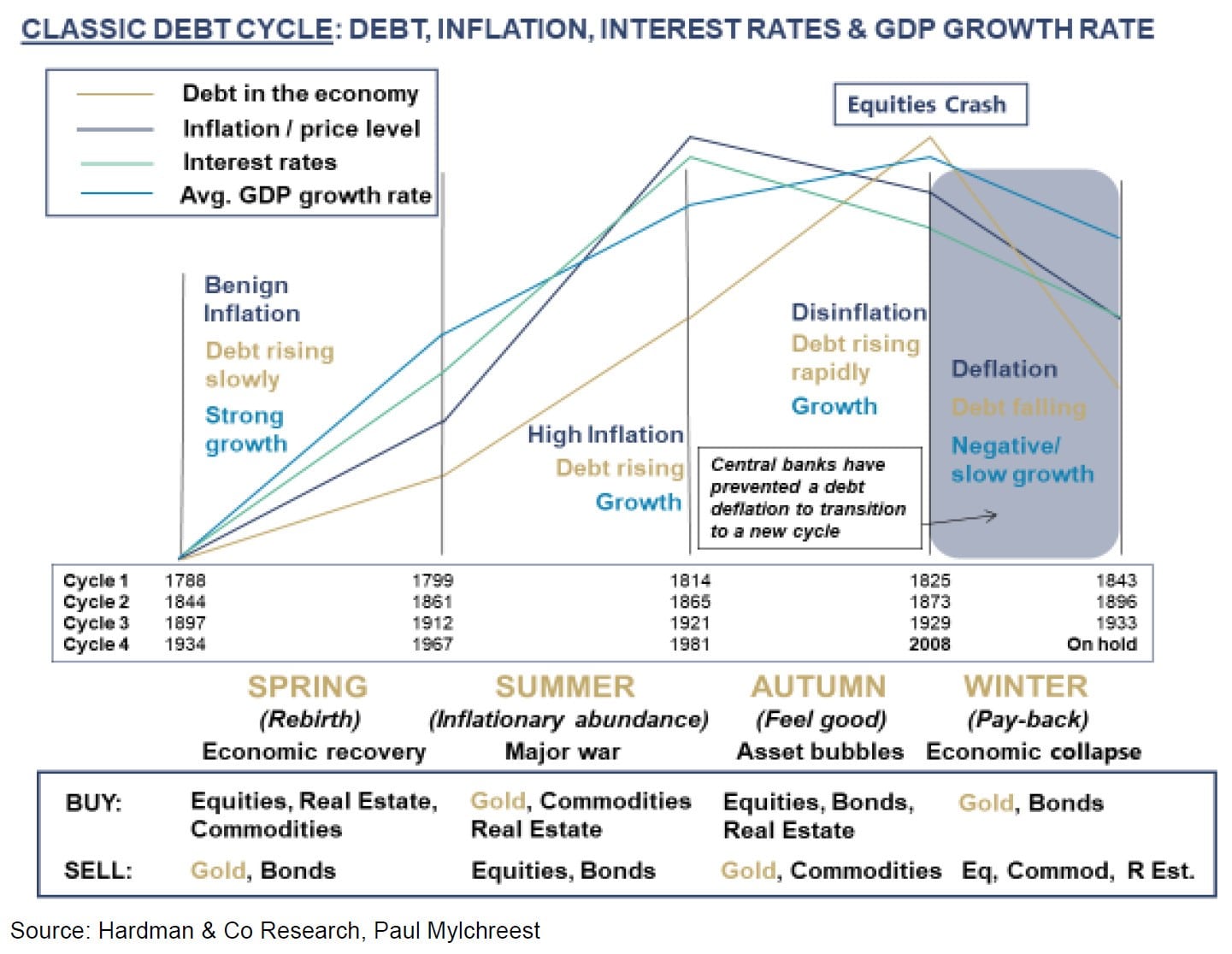

Le processus cyclique décrit dans mes deux précédents billets, qui se répète au cours de périodes plus ou moins longues, est schématisé sur le graphique et le tableau ci-dessous :

Les quatre saisons du supercycle classique de la dette

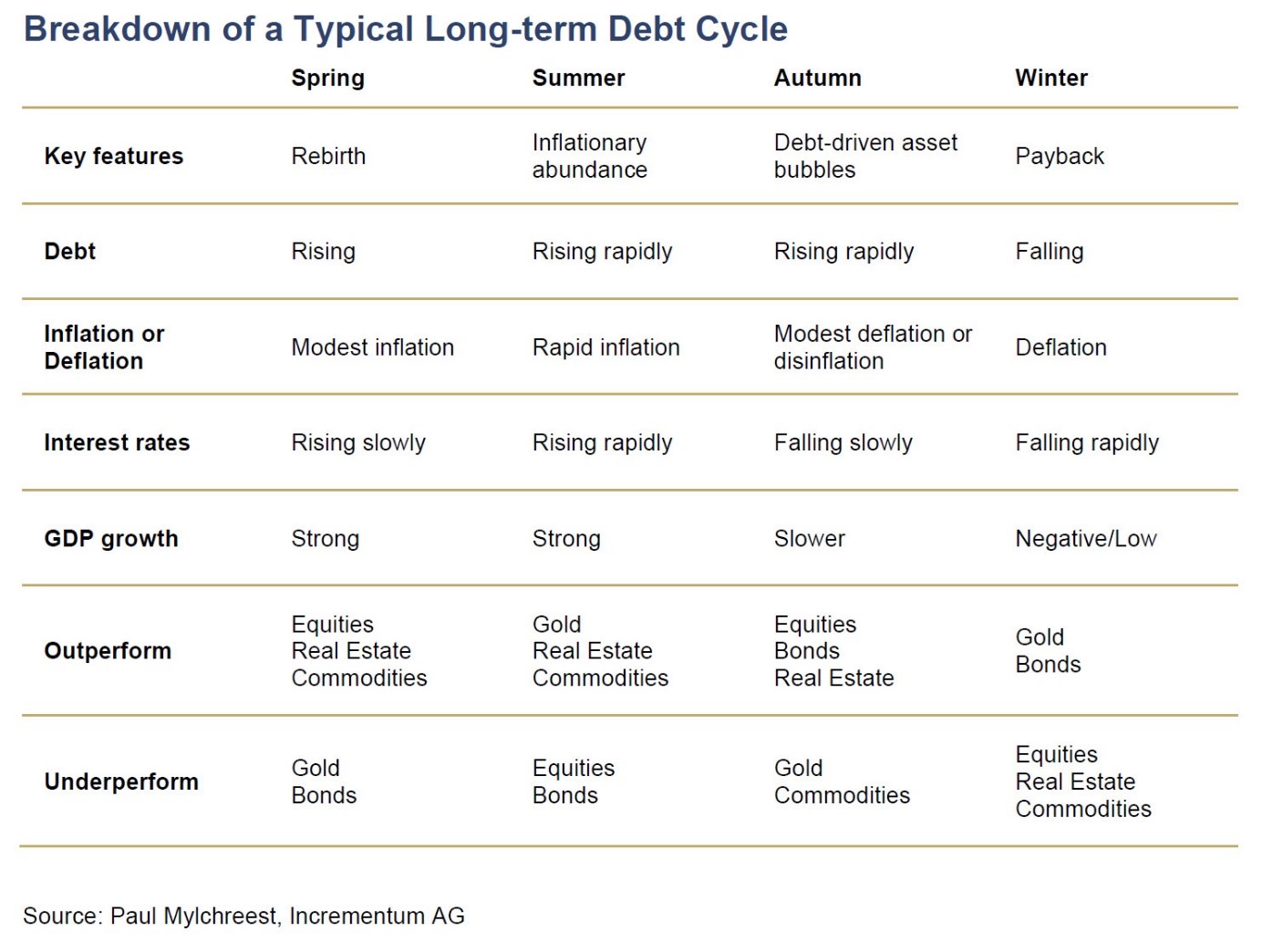

Décomposition d’un cycle d’endettement à long terme typique

Ces données font apparaître que chaque saison a ses classes d’actifs de prédilection et ses classes d’actifs à éviter. Ou, si vous préférez, chaque classe d’actif tend à fleurir au cours de saisons données, et à flétrir au cours des autres saisons.

C’est ainsi que l’or est à éviter au printemps (alors que l’économie renaît dans un contexte de croissance non inflationniste) et à l’automne (dans un contexte de formation de bulles sur les actions et l’immobilier) – mais est recommandé au cours de l’été (dans un contexte de croissance inflationniste et d’endettement en forte hausse) et de l’hiver (alors que les lois de l’économie se vengent en conduisant les bulles à exploser).

Enfin ça, c’est ce que dit la théorie…

Et pour la confirmer, Stöferle et Valek (S&V) ont procédé à un test de performance rétroactif (backtesting) des quatre grandes classes d’actifs depuis 1788.

La théorie des supercycles de la dette de S&V est-elle confirmée par les faits ?

S&V partent d’un constat général : « Si vous aviez pu déterminer dans quelle saison vous vous trouviez [au cours de la période 1788-2024], vous auriez eu 90,1% de chances d’identifier les classes d’actifs qui allaient surperformer ou sous-performer. »

Voilà qui donne la bave aux lèvres, n’est-ce pas ?

Voyons ce qu’il en est en détail…

Comme l’écrivent S&V :

« Il est probablement peu connu que les trois cycles d’endettement à long terme précédents se sont tous terminés de la même manière. A la suite d’une crise financière, l’excès de dette a été éliminé du système par des ‘réinitialisations’ résultant des déflations par la dette, survenues respectivement entre 1825 et 1843, entre 1873 et 1896 et entre 1929 et 1933.

Au cours de ces trois périodes, le cours de l’or a respectivement augmenté en termes réels [c’est-à-dire au-delà de l’effet de l’inflation] de 26%, 20% et 122%, alors que les actions étaient en forte baisse. »

En effet, les entreprises cotées ont dans le même vu leur valeur chuter de 78%, 22% et même 89% suite au krach de 1929 !

Performance des actions par rapport à l’or au cours des phases finales des cycles de la dette à long terme

Bien.

Cela dit, nous avons vu que l’hiver du supercycle que nous traversons n’est pas soumis aux mêmes contraintes météorologiques qu’au cours des supercycles précédents.

D’où la question suivante : comment va se résoudre le 4e supercycle de la dette ?

4e supercycle : une extension du domaine de la dette

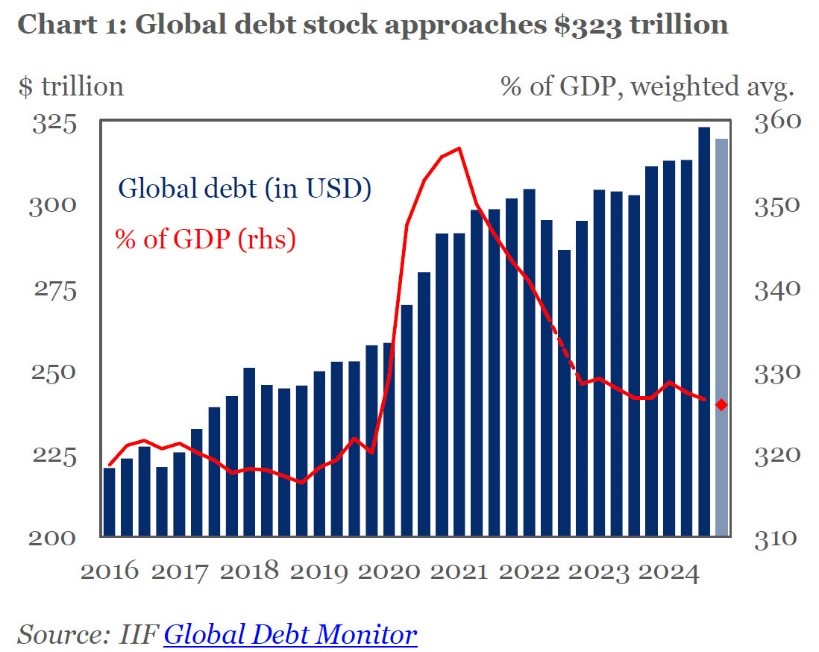

Selon les derniers chiffres de l’Institute for International Finance, à l’issue du 3e trimestre 2024, l’économie mondiale était endettée à hauteur de 326% du PIB mondial, à quelques encablures du record de la fin du 1er semestre 2021, à 356,6% du PIB mondial.

Dette mondiale de l’ensemble des catégories d’agents économiques (milliers de Mds$, barres bleues, échelle de gauche ; % du PIB mondial, ligne rouge, échelle de droite ; 2016 – T3 2024)

A titre de comparaison, S&V indiquent que lors de la Grande Dépression, qui a très durement frappé l’économie américaine, la dette publique des Etats-Unis avait atteint un sommet à 250% du PIB. « Du point de vue de la dette mondiale, nous sommes entrés dans un territoire inexploré », en concluent les deux Autrichiens.

Ça, c’est ce que l’on sait.

Faisons à présent un peu de prospective.

Des hivers déflationnistes à la « déflation inflationniste » hivernale

Comment l’hiver que nous traversons va-t-il se solder ? La situation va-t-elle dégénérer en déflation par la dette, à l’image des trois supercycles qui sont dans le rétroviseur ?

Pas nécessairement, répondent S&V, car avec le passage des régimes de monnaie(s) marchandise(s) à un système de monnaie fiduciaire, le climat a été déréglé. C’est ce qui conduit les analystes d’Incrementum à imaginer un autre scénario.

Voici ce qu’ils écrivent :

« Nous pensons que la résolution de ce cycle d’endettement verra se répéter les thèmes clés qui ont joué dans les phases finales des trois précédents cycles d’endettement à long terme :

– Réduction de la dette

– Et déflation.

Cependant, comme les décideurs politiques peuvent [désormais] faire appel à une création de crédit illimitée, ils ont faussé la dernière phase de ce cycle, en repoussant la vengeance de l’économie. Compte tenu des distorsions intervenues depuis Lehman, nous pensons que cette fois-ci, les choses se dérouleront légèrement différemment :

– Réduction de la dette par l’inflation [monétaire]

– Et déflation des prix de presque tout, mesuré en ‘monnaie réelle’, c’est-à-dire en or. »

Si vous avez du mal à vous y retrouver devant cet apparent paradoxe d’une « déflation inflationniste » (c’est ainsi que S&V nomment cette hypothèse), c’est parce que « tout dépend en effet du type de ‘monnaie’ dans lequel on mesure l’inflation et la déflation [au sens de l’évolution du niveau des prix à la consommation] : l’or ou la monnaie fiduciaire », comme le précisent S&V.

Ainsi, mesurés en monnaie fiduciaire, tous les prix augmenteraient (à cause de l’inondation monétaire) mais, mesurés en or, tous les prix baisseraient, l’or n’ayant à notre époque plus aucun lien officiel avec la monnaie.

Pour prendre un exemple concret : le prix de la baguette pourrait, par exemple, augmenter de 1 € à 10 € mais, envisagé en termes d’or, son prix pourrait diminuer de 0,0125 gramme d’or (à 80 € le gramme) à 0,00125 gramme d’or (à 800 € le gramme). Au contraire, à l’époque des régimes d’étalon-or, dans le cadre d’une déflation par la dette, les prix baissaient, et ce qu’ils soient exprimés en monnaie (par exemple en francs) ou en poids d’or, puisque l’or était la monnaie.

En fait, derrière cette formule ampoulée de « déflation inflationniste », S&V nous transmettent un message très simple : dans un régime de monnaie fiduciaire où la valeur de la monnaie n’est pas garantie par un métal précieux, la baisse durable des prix n’est pas un scénario envisageable du point de vue des autorités publiques. Et pour cause : la baisse des prix renchérirait le coût de la dette de nos Etats surendettés. Il n’y a donc pas d’alternative à l’inondation monétaire.

Quid du timing ?

S&V voient « des signes attestant que nous sommes entrés dans les derniers stades de la phase hivernale de ce cycle de la dette et que sa fin, que ce soit par la déflation ou l’inflation, se rapproche à l’horizon ». Ils soulignent : « En effet, les faiblesses du système financier mondial deviennent de plus en plus évidentes. »

Rien n’exclut cependant que nous assistions à de longues prolongations. Après tout, en dehors du Japon, les autorités publiques n’ont pas encore eu besoin de dégainer le contrôle officiel de la courbe des taux, leur arme de dernier recours. Et au Japon, voilà plus de huit ans que la banque centrale s’est engagée à maintenir le taux des titres de dette nationale à dix ans aux environs de 0%…

Reste à mettre un chiffre sur l’hypothèse d’explosion à la hausse du cours de l’or.

A quel point le métal jaune profitera-t-il de la situation ?

Lors des trois derniers hivers, en termes réels, le cours de l’or a respectivement augmenté de 26%, 20% et 122%, c’est-à-dire que son pouvoir d’achat a respectivement augmenté de 26%, 20% et 122%. Dans le même temps, le cours des actions a chuté de 78%, 22% et 89%.

Pour ce qui est de l’or, nous avons donc une idée de la performance réelle à laquelle on peut s’attendre dans le scénario très improbable d’une déflation par la dette.

Dans le scénario (beaucoup plus probable) d’une « déflation inflationniste », c’est-à-dire d’une inondation monétaire, j’ignore ce qu’il en serait de la performance réelle de l’or, mais il est certain que sa performance nominale serait d’une magnitude bien plus élevée que lors des trois supercycles précédents, puisqu’avec la monnaie fiduciaire… il n’y a plus de saisons !