La BCE aura beaucoup de mal à « normaliser » sa situation, c’est-à-dire à remonter ses taux directeurs et à réduire la taille de son bilan. Nous devrions en avoir confirmation le 7 mars.

Le 15 février dernier, alors qu’il intervenait au Conseil des relations étrangères de New York, le français Benoît Cœuré a indiqué que la BCE envisageait un nouveau TLTRO, autrement dit des prêts aux banques.

Une nouvelle salve de prêts à long terme aux banques de la Zone euro est « possible, nous en discutons », a déclaré le membre du directoire de la BCE, avant de préciser que « cela doit être utile pour maintenir les conditions de crédit dans la Zone euro. Si nous sommes convaincus de cela, alors nous le ferons ».

Cinq jours plus tard, son collègue belge Peter Praet précisait dans une interview accordée à Reuters « qu’un nouveau cycle de TLTRO sera discuté dès la prochaine réunion de la BCE du 7 mars », résume l’agence de presse.

Un nouveau TLTRO serait le symbole de l’accoutumance de l’économie européenne aux mesures non-conventionnelles

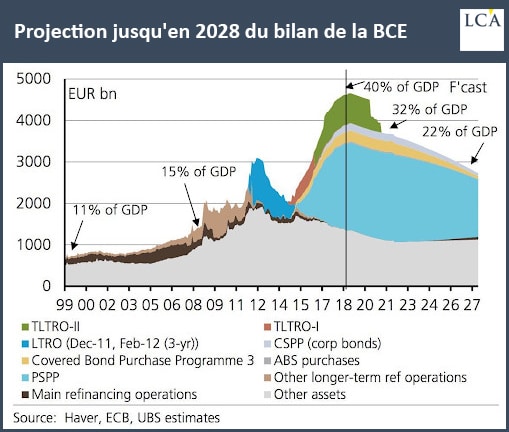

Le mot « crise » n’est pas encore à la bouche des deux membres de l’éminent directoire de la BCE, mais ils viennent tout de même d’évoquer le recours à un outil pas très conventionnel que la BCE avait déjà dégainé en direction des banques en 2014 (TLTRO I) et en 2016 (TLTRO II). A l’époque, elle leur avait prêté de l’argent à long terme, afin de « les inciter […] à accroître leur activité de prêt au profit des entreprises et des consommateurs », comme l’explique la BCE.

Voilà qui fait écho aux propos tenus par Olli Rehn (gouverneur de la banque centrale finlandaise) le 2 novembre 2018, sauf que cette fois-ci, ce sont deux des six membres du comité exécutif de la BCE qui évoquent le renouvellement de ce dispositif.

Pallier un simple ralentissement, ou permettre au système bancaire européen de survivre ?

La raison invoquée par Benoît Cœuré pour justifier cette perspective est bien sûr le ralentissement plus fort que prévu de l’activité économique au sein de la Zone euro. La Commission européenne ne table effectivement plus que sur une croissance de 1,3% en 2019 (contre 1,9% précédemment), et de 1,6 % en 2020 (contre 1,7 % auparavant).

Ce qui est assez cocasse pour être relevé, comme l’a fait Zero Hedge, c’est que l’on est tout de même passés au mois de novembre d’une BCE qui n’envisageait de déployer un nouveau round de TLTRO « qu’en cas de sérieux choc économique», à une BCE qui s’inquièterait désormais pour 0,6 de point de croissance.

Notez par ailleurs que Benoît Cœuré s’est bien gardé d’évoquer l’éléphant au milieu de couloir, à savoir le fait que les banques européennes ont grosso modo 700 Mds € à rembourser d’ici 2021.

Du coup, l’explication avancée par Zero Hedge me semble bien plus convaincante que celle de Benoît Cœuré :

« Etant donné que rien n’a été résolu dans la Zone euro, la BCE n’aura d’autre choix que de lancer un nouveau TLTRO, lequel permettra simplement de rouler la dette existante. Cependant, ce faisant, la BCE confirmerait que la Zone euro a en fait subi un ‘choc économique’. »

Visiblement, ce n’est pas demain la veille que le secteur bancaire de la Zone euro sera en mesure de soutenir son bilan sans la béquille de la BCE. Nous en saurons plus dès demain, le 7 mars, jour de la réunion de la BCE.

Un petit TLTRO en attendant le retour d’un grand QE ?

Rappelons que Mario Draghi a annoncé le 25 octobre 2018 que la BCE allait cesser fin décembre 2018 son programme d’achats massifs de titres de dette publique (ce qui est chose faite), et qu’elle commencerait à relever ses taux après l’été 2019 (ce qui nous étonnerait fort).

Le 24 janvier, le président de la BCE a précisé lors de sa première réunion de l’année que l’institution maintiendrait les taux « à leurs niveaux actuels au moins jusqu’à l’été 2019 ».

Il a n’a pas évoqué le TLTRO mais il a relevé que les risques pesant sur la conjoncture en Zone euro avaient augmenté et que le ralentissement économique pourrait durer plus longtemps que prévu. Mario Draghi a par ailleurs assuré qu’en cas de besoin, « la BCE n’est pas à court d’instruments » et qu’elle dispose « encore de toute [sa] boîte à outils ».

Ce que Simone Wapler résumait au lendemain de cette réunion de la BCE :

« Commentant le ralentissement économique qui se profile, Mario Draghi a indiqué que la BCE se tenait ‘prête à réagir’. Donc prête à appuyer à nouveau sur le bouton ‘imprimer’ et à faire plus de tout ce qui n’a pas marché. »

Mario Draghi, le premier président de la BCE qui n’aura fait que baisser les taux directeurs ?

Inutile donc de vous préciser que nous ricanons en prenant connaissance de ce scénario évoqué par cBanque :

« Benoit Cœuré, dont le nom est parfois cité comme potentiel successeur de l’actuel président Mario Draghi, s’est dit par ailleurs peu favorable à une stratégie qui consisterait à augmenter volontairement les taux d’intérêt dans le but d’être en mesure de les baisser rapidement si les conditions économiques l’imposent. »

Il me semble plutôt que Mario Draghi, qui quittera son poste au mois d’octobre, a de très bonnes chances de devenir le premier le président de la BCE qui n’aura jamais relevé les taux directeurs de l’institution…

Suite à la déclaration de Benoît Cœuré, que j’évoquais en décembre, cette analyse reste tout à fait d’actualité :

« La séquence des événements à la BCE semble être en premier lieu un TLTRO, puis plus de QE […].Dans tous les cas, et comme à l’accoutumée avec la BCE, attendez-vous à une vague de dénégations à court terme, suivie d’un autre ballon d’essai pour évaluer la réaction du marché, avant que Draghi ne s’engage finalement dans un nouveau TLTRO massif autour de la nouvelle année. »

Car en effet, qui serait assez téméraire pour acheter les titres de dette publique à long terme des Etats de la Zone euro, alors que les taux d’intérêt sont à des niveaux ridiculement bas et que la BCE est censée se retirer ?