La reprise en « V » ne se matérialise pas, les vulnérabilités se multiplient, le système bancaire et financier mondial reste extrêmement fragile : la crise couve… et peut se réveiller du jour au lendemain.

Les marchés compriment le temps : ils ont anticipé la fin de la pandémie, la promesse des vaccins et le retour vers une normalité dopée, bonifiée par les largesses monétaires et fiscales.

Quand la mécanique boursière se met en branle, elle écrase tout sur son passage, peu importent les embûches.

Ainsi on avait anticipé une reprise en « V » ; elle ne vient pas, on s’est trompé, on rechute, peu importe, ce sera pour plus tard pour le second semestre 2021 !

Le jeu, c’est cela – quand l’appétit est là, rien ne le décourage.

Que les ménages et les entreprises aient cessé de payer leurs loyers, leurs hypothèques, leurs remboursements de prêts, et se soient encore mis de nouvelles dettes sur le dos n’a aucune importance.

Que les valeurs de l’immobilier en ville s’effondrent, que les centres commerciaux soient en cessation de paiement, que les petites et moyennes entreprises soient touchées à mort… Rien n’a d’importance, la manne des 1 900 Mds$ de Joe Biden et le mythe de la reprise du second semestre 2021 viennent tout obturer.

Peu importent les blessures et les cicatrices, peu importe que les comptabilités, les comptes de tout le système soient faux, on veut faire comme si…

Des paroles à décoder

En Europe, les régulateurs, y compris la BCE, ont encouragé les banques à puiser délibérément dans leurs « coussins de fonds propres ». Les pertes sur prêts ne sont pas encore extériorisées et on parle d’une probabilité de 1 800 Mds.

La BCE a déclaré que les coussins de fonds propres globaux restaient « suffisants », mais elle a mis en garde contre « le risque d’une flambée soudaine des prêts impayés à mesure que les mesures de soutien du gouvernement aux entreprises, aux ménages et aux banques seront levées ».

Elle déclare également :

« Des incertitudes importantes subsistent […] [et] les données indiquent un besoin permanent de vigilance et des défis de surveillance continus dans plusieurs domaines critiques, liés notamment au risque d’une augmentation soudaine des prêts improductifs. »

Ce sont des paroles verbales, convenues, mais il faut les décoder : il y a de la pourriture sous les tapis. Il ne faudrait pas que cela pue trop.

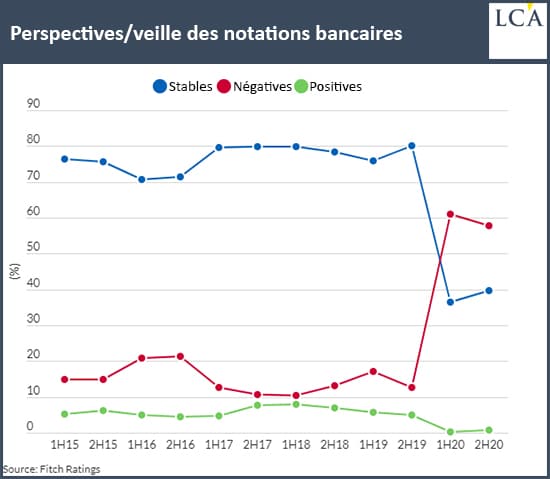

C’est pourquoi, comme Fitch l’a dit récemment, il reste une incertitude substantielle sur ce qui pourrait sortir des modèles de notation. Il y a un peu plus d’une semaine, Fitch écrivait :

« Une carte interactive pays par pays des tendances des notations bancaires récemment mise à jour par Fitch Ratings montre que près de 60% des notations bancaires pointaient vers des perspectives négatives à la fin de 2020, avec une légère baisse par rapport à la fin du 1S20. Il n’y a pratiquement pas de notes sur les perspectives positives ou sur la surveillance des évaluations positives. »

Bref, cela s’est considérablement aggravé.

L’insolvabilité réelle progresse – et elle ne peut que progresser. Elle est dans les livres, cachée, non extériorisée et surtout non rendue publique. Que se passera-t-il si un événement, un concours de circonstances ou un accident révèle le pot aux roses, un accident du type Lehman par exemple ?

Quel déclencheur pour une nouvelle crise bancaire ?

Un moyen infaillible de déclencher une révision à la baisse des notes des agences, en particulier en dehors des Etats-Unis, est que les NPL – les prêts non performants –commencent soudainement à apparaître dans les livres d’une quelconque institution.

Que se passerait si la reprise économique venait à échouer, que se passerait-il si cela incitait S&P, Fitch etc. à s’intéresser aux banques des économies émergentes, à les noter plus négativement et à s’orienter vers des déclassements ?

Cela pourrait alors conduire certains établissements à avoir des besoins en dollars qu’ils ne pourraient satisfaire facilement. Ils subiraient une demande accrue de garanties. Cette demande accrue de garanties bien entendu se propagerait, le risque commencerait à être perçu comme plus élevé, le système risquerait à nouveau… de se gripper.

Ainsi, il va sans dire qu’anticiper une telle possibilité est raisonnable. Ce n’est plus l’immobilier américain qui est subprime et susceptible de briser le dos du chameau… Non, désormais, c’est le monde entier qui est subprime.

Je vous recommande la plus grande vigilance car l’ogre peut se réveiller à tout moment. S’il se réveille, il produira du risk-off, fera remonter le dollar, il se précipitera sur les Treasuries US… et il fera bouger anormalement l’or.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]