Nous ne vivons pas dans un « monde normal » du point de vue économique – la dette publique et les taux d’intérêts bas n’ont plus l’effet prévu par les économistes.

Précédemment, nous avons vu que les niveaux de dettes publiques comme privées sont très disparates au sein de la Zone euro. Les écarts entre groupes de pays ont globalement tendance à s’accroître – avec des pays du nord qui mènent un politique de fourmi et, au sud, quelques indécrottables Etats-cigales qui continuent de s’endetter.

Le 13 juin, Natixis s’est demandé s’il faut s’inquiéter de ces évolutions opposées.

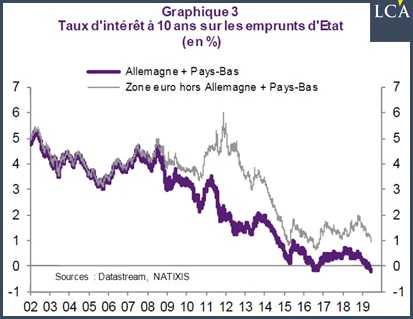

Une première façon de répondre à cette question consiste à déterminer si l’accroissement du niveau d’endettement des Etats-cigale a fait monter les taux d’intérêt sur la dette des Etats-fourmis.

En effet, dans un monde économique normal, un déficit excessif de la part d’un Etat membre d’une zone monétaire devrait générer ce type d’externalité négative sur les autres Etats de la zone. C’est justement pour prévenir ce type de risque qu’avaient été prévues les règles budgétaires de la Zone euro (déficit public structurel limité à 0,5% du PIB et dette publique limitée à 60% du PIB – interdit de rire).

Or, comme le constate Natixis, cela n’est pas le cas en Zone euro : « les taux d’intérêt de l’Allemagne et des Pays-Bas n’ont absolument pas été accrus par la dette publique élevée des autres pays », relève la banque. Contrairement à ce qui était prévu lors de la création de la Zone euro, un grand écart en termes de politiques budgétaires au niveau des Etats de la zone n’empêche pas la convergence des taux d’intérêt sur leur dette publique.

Les effets négatifs de cette disparité ne sont « pas ceux qui sont normalement attendus », conclut Natixis. Autrement dit, nous ne vivons pas dans un monde normal sur le plan économique.

Le paradoxe de la reconvergence des taux d’intérêt n’est qu’apparent

Si vous jetez à nouveau un coup d’œil sur le graphique ci-dessus, vous vous souviendrez sans doute que la Zone euro a connu une grave crise en 2012, laquelle s’est traduite par un pic sur la courbe grise.

C’est à cette époque-là que la BCE a pris de sérieuses mesures pour supprimer les taux de marché sur les titres de dette publique des Etats membres de la Zone euro. C’est à cette époque-là que nous avons quitté le monde normal en Europe et que rien ne fonctionne plus comme avant.

Bruno Bertez l’expliquait déjà le 29 octobre 2018 :

« Les marchés obligataires européens sont une catastrophe en attente d’arriver car ils ne sont pas à leur prix en raison des achats de la BCE hors de toute considération de valeur. Ce sont des prix que je qualifierais de politiques, subventionnés.

La BCE a totalement faussé les marchés et quand elle devra se retirer, alors il faudra monter nettement les taux, c’est-à-dire baisser les prix, pour trouver des vrais acheteurs. Il y a une vieille règle sur les marchés : tout ce qui est soutenu finit toujours par tomber. »

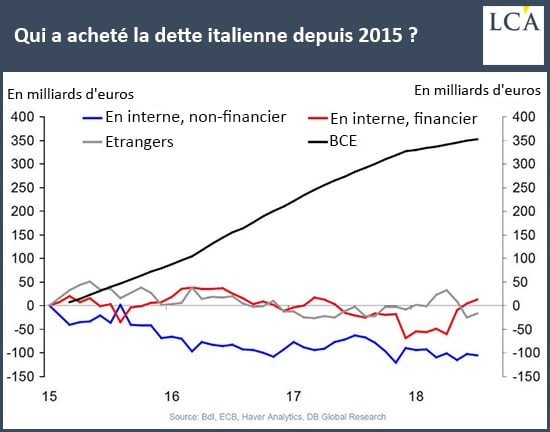

Si vous avez besoin d’une illustration pour en être convaincu, je vous propose ce graphique qui montre qu’en 2015, les BTP italiens ont commencé à être achetés massivement par la BCE sans considération de prix et de risque, alors que les autres agents économiques sont restés essentiellement vendeurs de BTP entre 2015 et fin 2018.

C’est ainsi que l’on arrive progressivement à la situation sans précédent historique que décrivait Bruno Bertez dans un autre billet, celui-ci daté du 17 août dernier :

« Les dettes souveraines n’ont jamais été échangées avec des rendements négatifs. Dans l’histoire. Jamais les prix des obligations mondiales n’ont grimpé comme elles le font, à l’unisson, jamais les rendements ne se sont effondrés à de tels niveaux sans précédent dans le monde. »

Pour le moment, la politique monétaire fait son œuvre et la reconvergence se poursuit : la situation est sous contrôle.

D’où la question suivante.

Avec des taux d’intérêt au plancher, faut-il continuer de s’endetter ?

Le 16 juillet, Natixis faisait ce constat :

Puisque c’est gratuit, pourquoi ne pas en profiter ? N’est-ce pas ce que déclame l’immense majorité des politiciens français et de nos économistes patentés ?

Ainsi Olivier Blanchard, illustre macro-économiste français, nous a-t-il gratifiés le 1er juillet de la pépite suivante :

« L’ex-chef économiste du FMI juge que les taux d’intérêt vont rester bas pendant au moins une décennie, ce qui justifie des politiques budgétaires plus agressives », résumait le journal Les Echos.

Compte tenu du niveau actuel des taux, « il faut être prêt à des dépenses supplémentaires si elles sont justifiées, par exemple pour certaines formes d’investissement public », nous expliquait ce professeur au MIT.

Je vous ai gardé le meilleur pour la fin :

« J’aimerais voir une Commission européenne qui se préoccupe du problème de soutenabilité de la dette quand il y a vraiment un problème, et qui laisse les marchés juger du reste. »

Bruxelles devrait « être plus souple » sur ses règles budgétaires, selon cet ex-chef économiste du FMI (2008-2015).

Fromage fondu et néo-keynésiens

Passons (pour l’instant) sur le credo de la pertinence des investissements publics. Après tout, Olivier Blanchard, 70 ans au compteur, se définissait en 2008 comme « très à gauche en 1968 avant de devenir social-démocrate en apprenant l’économie et attendu 20 ans que le Parti socialiste ne le devienne » – on ne le fera sans doute plus changer d’avis à ce sujet.

Tout de même, quelle sorte de fromage fondu faut-il avoir à l’intérieur du crâne pour vouloir attendre qu’il y ait « vraiment un problème » au niveau des dettes publiques des Etats membres de la Zone euro avant que la Commission ne s’en préoccupe ?

Sans surprise, Paul Krugman et toute une kyrielle de confrères néo-keynésiens partagent l’opinion de cet éminent économiste.

En contrepoint, je vous propose l’opinion d’un autre économiste français, un économiste qui résiste en France à peu près seul contre tous au sujet cette prime aux cancres – j’ai nommé Jean-Marc Daniel.

Voici ce qu’il expliquait le 9 septembre au micro de BFM Business :

« Il y a une espèce d’antienne sur ‘on va faire de l’investissement public, on va profiter des taux bas pour augmenter la dette, de la bonne dette, on va investir et tout ça’. Or, tout ça serait à mon avis absolument vain, voire catastrophique pour l’économie. […] Ce bon déficit, on l’a beaucoup théorisé, moi j’appartiens à une génération qui a connu la relance de 1975 et le rapport de McCracken qui faisait le solde de tout ça et qui disait : effectivement, il y a peut-être des endroits où l’on peut faire du bon déficit, et on mettait souvent en avant le Japon.

Ce qu’il y a d’intéressant, c’est que le Japon, il en a fait des investissements publics. Si vous regardez les deux derniers cycles avant celui que l’on vit, c’est-à-dire celui qui commence en 1993 et qui va jusqu’à 2001, puis de 2001 à 2007, le Japon a fait un déficit moyen de 6% du PIB. Il a doublé sa dette publique qui est passée de 120% à 240%, et il a eu une croissance moyenne de 0,4%. Tous ces investissements se sont perdus en des ponts sur des rivières qui n’existaient pas, en des rivières qu’on a construites pour mettre sous les ponts que l’on venait de construire. Tout cela s’est perdu de façon inefficace.

La seule façon qu’on a de véritablement faire de la dynamique budgétaire sur l’économie, c’est de baisser les impôts des entreprises. »

Je vous quitte sur ces bonnes paroles et je vous propose de nous retrouver lundi pour poursuivre notre réflexion…