L, U, V, W, ou même √… Tout un éventail de signes pour décrire la « forme » de la reprise qui nous attend. La vraie question serait plutôt… quelle reprise ?

A fin juin, le résultat des manipulations de prix sur les marchés financiers était le suivant :

– le S&P 500 est en baisse de 9,53 % depuis le début de l’année ;

– le Nasdaq 100 est positif de 6,48 % ;

– le CAC 40 est négatif de 25,42 % ;

– le DAX de 16,41 % ;

– Shanghai est en recul de 5,38 % ;

– et le Nikkei de 12,11 %.

J’entends bien que le Nasdaq est tiré par les GAFA qui sont des sociétés qui, au contraire de tous les autres secteurs, n’ont pas subi de pertes pendant le confinement. N’oubliez tout de même pas que toutes GAFA qu’elles sont, elles subiront l’effondrement économique plus tard et que cette période où elles enchaînent record sur record ne durera qu’un temps.

Pour les autres indices, en revanche, il n’y a pas d’autres explications que la manipulation.

Il y a quelques années, pendant la guerre du Golfe, nous faisions ce que nous avions appelé du « CNN trading », c’est-à-dire que nous réagissions au gré des nouvelles et des images du conflit diffusées par la chaîne d’information en continu. Aujourd’hui les marchés fluctuent au gré des tweets de Donald et des déclarations de la Fed.

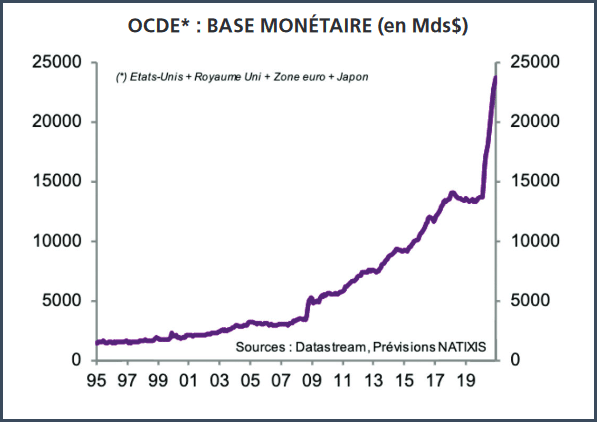

Rien de très nouveau, me direz-vous : pourtant la situation de 2020 est bien différente de celle de 1991. En 1991, il y avait des marchés financiers « libres » avec de vrais investisseurs, de vrais gérants, de vrais traders. En 2020, nous avons l’inintelligence artificielle, le trading algorithmique et des marchés administrés inondés de liquidités.

Ces dernières semaines, les banques centrales ont montré qu’elles n’avaient aucune limite. Il faut sauver ce système coûte que coûte. Ce n’est pas grave, c’est la croissance future qui remboursera ces nouvelles dettes…

Quelle croissance future ?

Faire tourner la planche à billets va booster la croissance ? Alors le Zimbabwe est le pays le plus riche du monde. Pas un de ces billets ne va dans l’économie réelle, tout part en Bourse. Nets de nouvelles dettes, bon nombre de pays sont en récession permanente.

Peut-on sortir de ce cercle infernal ?

Malheureusement non ! Nos élites nous ont enfermés dans cette spirale sans retour en arrière et sans sortie par le haut possible, avec le mur pour seule perspective.

Il paraît probable que M. Trump soit capable de tout pour faire un deuxième mandat. Avec les élections américaines en novembre de cette année, il faut a minima que les marchés restent perchés sur leurs plus hauts et que l’illusion d’une reprise rapide reste le scénario central. D’autant que le système repose pour une grande part sur une poursuite de la hausse des actions quels que soient les fondamentaux.

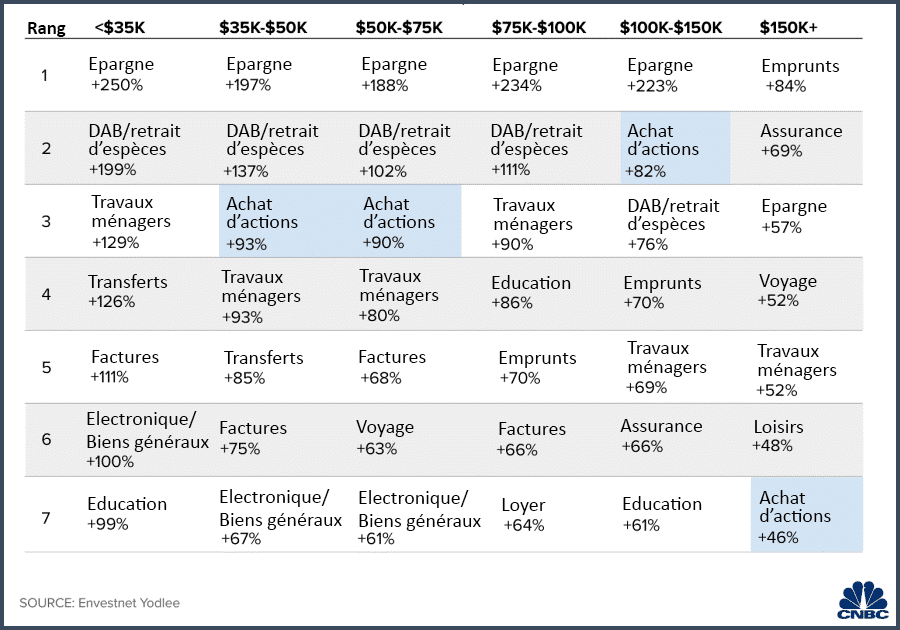

Comme on peut le voir sur le tableau et le graphique ci-dessous, les chèques du gouvernement américain ont servi à acheter des actions (securities).

Analyse par les transferts entre comptes

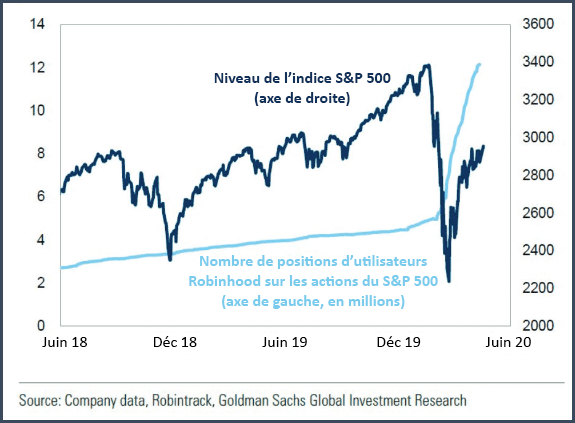

Les données de l’appli Robinhood montrent un bond dans l’activité de trading des investisseurs

Et en Europe ?

En Europe, même si les élections sont plus lointaines, les dirigeants participent à la surenchère de programmes soi-disant d’investissements, payés en dette remboursable par la croissance future générée.

Une fois encore, de quelle croissance parle-t-on ?

L’essentiel des montants annoncés vont être utilisés pour maintenir en soins palliatifs des entreprises zombies qu’il faudrait laisser tomber pour se concentrer sur celles qui sont viables. En les maintenant en vie, vous maintenez des surcapacités qui empêchent les entreprises performantes de maîtriser leur politique de prix et vous introduisez une concurrence déloyale.

L’argent qui est dépensé pour ces zombies n’est évidemment pas utilisé pour former et reclasser les salariés de ces sociétés, repoussant le problème, mais ne le réglant jamais.

L’exemple de Renault est à mon sens symptomatique. Si l’on ne tient pas compte de Nissan, qui risque de toute façon de reprendre sa liberté en représailles du comportement de Ghosn, Renault ne gagne pas d’argent en vendant des voitures mais avec le financement.

Nous avons en France deux constructeurs sur la même gamme de voitures (milieu et bas de gammes), gamme sur laquelle les marges sont extrêmement faibles. Ces deux entreprises sont régulièrement aidées par l’Etat soit directement, soit par des systèmes d’incitation à l’achat (prime à la casse).

Au lieu de continuer éternellement comme cela, ne devrait-on pas en laisser tomber une et utiliser les montagnes d’argent que l’on dépense tous les ans à les perfuser pour former et reclasser les salariés ? Puis financer la recherche pour une voiture réellement propre (et je ne parle pas des voitures électriques qui n’ont absolument rien de propre). Ce raisonnement n’est évidemment pas réservé au secteur automobile.

Les prévisions de sortie de crise ont d’abord été une sortie très rapide et très forte, un profil en V qui présente une remontée aussi pentue que la descente, ne tenant absolument pas compte des pertes irrémédiables subies par les ménages, les indépendants et les entreprises.

Pour exemple, la Banque de France, qui n’a plus grand-chose à faire depuis que la BCE a pris les rênes, a sorti ses prévisions pour 2020, 2021, 2022 :

– 2020 > -10 % ;

– 2021 > +7 %;

– 2022 > +4 %.

Fin de l’histoire ; rassurez-vous, bonnes gens, il ne s’est rien passé. La dette de la France est passée à 120%. L’inflation sur la période est très inférieure à 1%. Le taux de chômage serait de 11,5% mi-2021 et de 10% en 2022.

Vraiment ?

La suite dès demain…