La Fed et la BCE sont confrontées à un choix : laisser les marchés financiers s’effondrer ou laisser leurs devises chuter.

Compte-tenu des niveaux d’endettement, un Krach des actifs financiers serait un drame mondial.

Si nous avons raison et que l’économie dérape vers la déflation (la perte de valeur des actifs due aux hausses de taux d’intérêt), la Réserve fédérale et la BCE devraient rapidement venir à la rescousse.

Mais quand le feront-elles ?

Probablement dans les douze mois prochains mais seulement après que la douleur de la récession soit devenue intense, afin qu’elles puissent politiquement justifier l’abandon de leur combat contre l’inflation.

Cependant, manipuler l’économie avec un bouton marche-arrêt pose un problème : le marché n’est pas capable d’investir dans de nouvelles capacités de production et il n’y a donc pas de création d’offres. Dès que la Réserve fédérale remettra son bouton sur « marche », les pénuries referont surface et les indices des prix recommenceront à s’envoler.

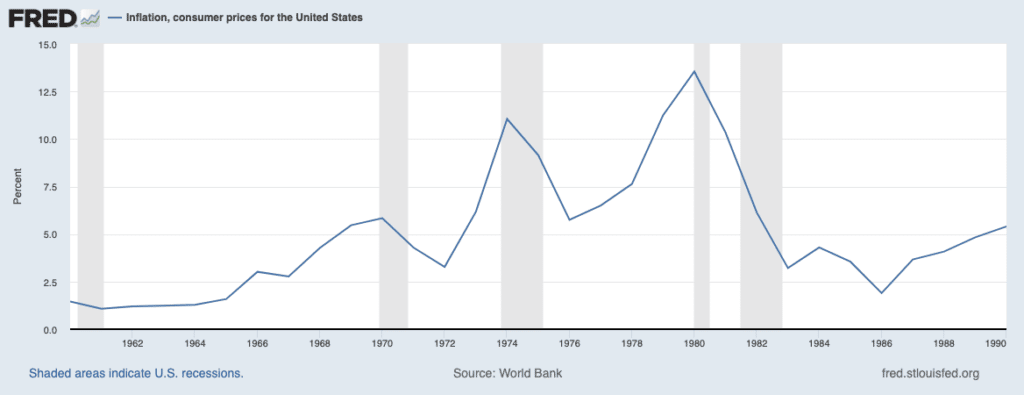

Volatilité de la hausse des prix

Ceci conduit au phénomène que nous appelons « volatilité de l’inflation », un comportement maniaco-dépressif des prix très difficile à supporter pour l’économie et les entreprises. Une année les prix s’envolent, l’année suivante ils reculent.

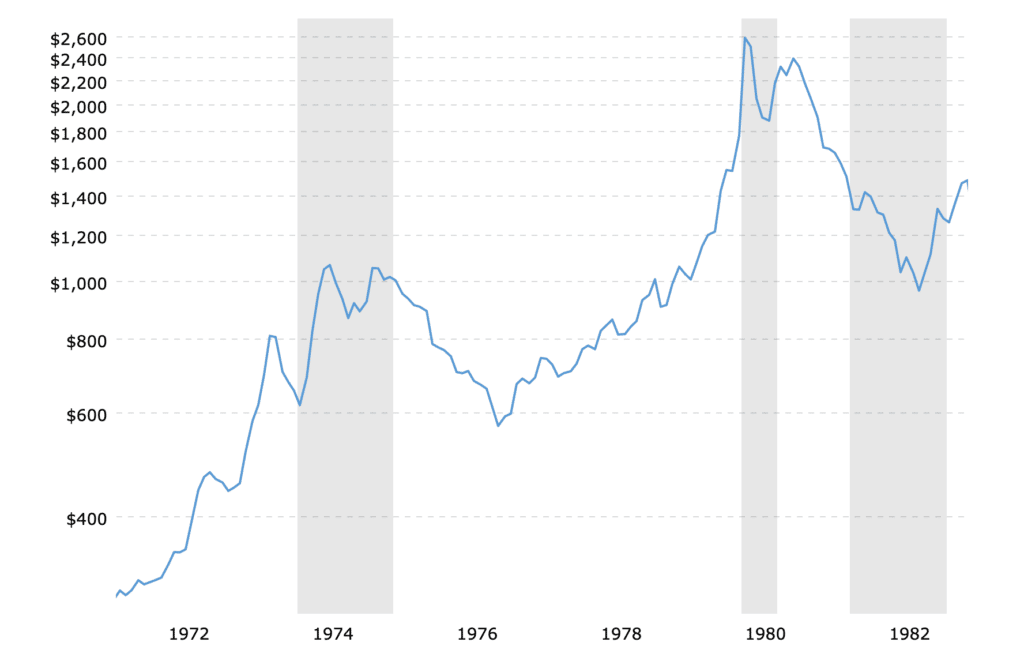

C’est ce qui s’est produit durant les années 1970. La hausse des prix est survenue en trois vagues.

Investir dans ce contexte est différent d’investir pour se protéger de l’inflation. Vous ne savez jamais ce qui va arriver et vous devez vous couvrir ou modifier votre portefeuille selon les flux et reflux d’inflation.

Par exemple, dans la deuxième vague des années 1970, l’or a chuté de 50% avant de s’envoler de 700% dans la troisième vague.

La bonne nouvelle est que nous comptons regarder ce drame depuis le banc de touche.

Notre stratégie

Nous pouvons analyser les indicateurs économiques, les mouvements des devises, les anticipations d’inflation.

En combinant le tout, nous arrivons à la situation actuelle :

La grande bulle de crédit éclate et maintenant la Fed et la BCE sont confrontées à un choix : laisser les marchés financiers s’effondrer (le marché des obligations publiques en est l’épicentre) ou laisser leurs devises chuter.

Nous avons le pressentiment qu’elles vont choisir de laisser chuter le dollar et l’euro. Mais nous ne spéculerons pas là-dessus pour l’instant. Nous allons miser sur les deux tableaux.

C’est pourquoi nous recommandons à nos lecteurs de conserver beaucoup de liquidités et de l’or physique. Les liquidités protègent contre la chute des prix en termes nominaux, si l‘effondrement des marchés se produit. L’or protège contre la chute des devises. Un portefeuille avec beaucoup de liquidités et de l’or gagne dans les deux cas.

En se fondant sur les méthodes d’évaluation les plus courantes que nous avons exposées, les risques d’un recul supplémentaire de 25% à 50% dans les grands marchés actions restent élevés, même après la baisse de l’année 2022.

Nous le disons depuis maintenant plusieurs années et ce n’est pas moins vrai. Mais le poids des liquidités qui ont abreuvé les marchés a été plus important aux yeux des investisseurs que les données historiques.

Cette situation va changer. Par le passé, il a fallu une faillite retentissante d’une grande entreprise, un choc externe ou une erreur politique pour modifier cette appréciation. La Réserve fédérale a déjà commis une erreur de politique monétaire en laissant ses taux trop bas, trop longtemps. Nous misons sur le fait que la Fed va en commettre une nouvelle.

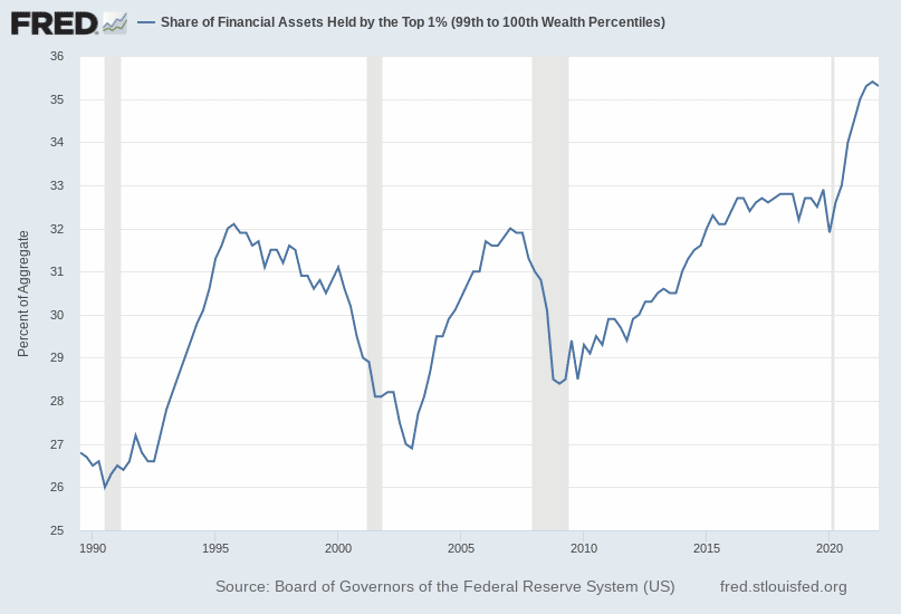

La chute des marchés cette année lui est utile politiquement dans le sens où elle donne l’impression que la politique monétaire actuelle ne favorise pas que les riches. Le graphique qui suit montre la proportion des actifs financiers détenus par les 1% les plus riches aux États-Unis. Elle n’a cessé de croître même après les krachs de 2000 et 2008.

À notre avis, la Fed va probablement tolérer un déclin plus important encore de la valeur des actions que ce que pense le grand public, dans la mesure où la chute se fait de façon ordonnée (sans le Krach).

Mais évidemment, on ne peut pas deviner si un événement extérieur – conflit avec la Chine, mauvais tournant dans la guerre en Ukraine, explosion des prix de l’énergie – ne va pas provoquer le Krach avant l’heure prévue.

Pourquoi nous investissons toujours dans les actions

Dans ces conditions, le fait que nous conservions une allocation aux actions peut vous surprendre. Cependant, les liquidités s’évaporent avec une inflation autour de 7 % en France.

C’est pourquoi nous voulons en faire travailler une partie pour le compte de véritables entreprises qui dégagent de véritables profits. Mais lesquelles ?

D’une façon générale, tandis que les valeurs technologiques poursuivent leur correction, nous devrions voir une hausse de la valeur des entreprises qui ont des rythmes de croissance moindres mais un bilan solide et une activité moins susceptible d’être bouleversée par des innovations. Nous restons opportunistes et nous réagissons au cas par cas. L’un des secteurs qui nous occupe le plus pour trouver des actions, ces 18 derniers mois, est le secteur du pétrole et du gaz, sur lequel nous continuons de parier, soit par le biais d’un tracker, ou d’actions spécifiques.