Ces matières premières entrent dans la composition de bon nombre de biens indispensables à nos sociétés modernes, et la Chine en a le quasi-monopole : une opportunité se dessine-t-elle ?

Aujourd’hui, nous parlons terres rares – pas si rares que ça !

Ces terres – qui sont en fait des minerais – ont été découvertes fin XVIIIème siècle-début XIXème siècle. Elles sont au nombre de 17, auxquelles on ajoute le graphite, le cobalt, l’antimoine, le tungstène, le tantale, le platine, l’iridium, le ruthénium, le niobium et le scandium.

On les utilise dans les batteries, les ampoules, les aimants pour moteurs électriques, les lasers, les verres optiques, les pots d’échappement, les céramiques, les supraconducteurs, les peintures, les disques durs, l’horloge atomique, l’acier inoxydable, les catalyseurs de craquage des hydrocarbures… et cette liste n’est pas exhaustive.

Comme vous pouvez le constater, les terres rares sont principalement utilisées dans les produits de haute technologie ainsi que dans les produits des nouvelles technologies vertes.

Les principales concentrations de minerais de terres rares se trouvent en Chine (Mongolie intérieure), aux Etats-Unis et en ex-URSS.

La production d’oxydes de terres rares de la Chine s’est élevée à environ 105 000 tonnes en 2017 sur une production mondiale de 130 000 tonnes, constituant ainsi un quasi-monopole mondial. L’Australie, deuxième producteur, n’en a extrait que 20 000 tonnes.

En 2018, sur les 170 000 tonnes produites, 120 000 tonnes (70,6%) l’ont été par la Chine, selon l’United States Geological Survey (USGS). Les autres producteurs sont l’Australie pour 20 000 tonnes et les Etats-Unis pour 15 000 tonnes. Rappelons qu’au début des années 2010, 95% de l’offre de terres rares provenait de la Chine.

Tant pis pour l’environnement !

La Chine dispose de 37% des réserves mondiales. Les Etats-Unis et l’Australie disposent de réserves importantes de respectivement 15% et 5%. L’Australie possède, selon l’USGS, seulement 3,4 millions des 120 millions de tonnes de réserves de terres rares identifiées dans le monde.

Les Chinois dominent cette production vitale en raison de la guerre des prix imposée par la Chine pour tuer la concurrence dans l’œuf, et des inquiétudes environnementales.

Les conséquences environnementales désastreuses de l’extraction et du raffinage des terres rares ont amené les autorités à cesser cette activité, hormis en Chine où ce sujet n’a pas été jusqu’alors un frein.

L’extraction et le raffinage des terres rares entraînent le rejet de nombreux éléments toxiques et radioactifs : métaux lourds, acide sulfurique, uranium et thorium. Il faut injecter sept ou huit tonnes de sulfate d’ammonium dans le sol pour extraire une tonne d’oxyde. La radioactivité mesurée sur les sites de production est de 32 fois la normale. A titre de comparaison, à Tchernobyl elle n’est que de 14 fois la normale. Les niveaux de thorium sont plus de 30 fois plus élevés qu’ailleurs.

A Baotou, plus grand site chinois de production, les effluents toxiques sont stockés dans un lac artificiel de 10 km3 dont les trop-pleins sont rejetés dans le fleuve Jaune.

Et à part la Chine…

Le principal producteur hors de Chine est la compagnie australienne Lynas, qui a ramené la part de la Chine de 97% de la production mondiale en 2010 à un peu plus de 70% en 2018. C’est le Japon qui soutient le développement de Lynas, après qu’il a subi un embargo de la part de la Chine sur les terres rares en 2011.

Si la Chine extrait et raffine l’essentiel des terres rares alors qu’elle ne possède qu’un tiers des réserves mondiales, c’est surtout grâce à une politique de contrôle des prix qui freine le développement de producteurs concurrents.

La mine de Mountain Pass, seul grand gisement aux Etats-Unis, est un bon exemple de cette difficulté. Elle est désormais contrôlée par le groupe chinois Leshan Shenghe Rare Earths, qui a profité de la faillite de l’exploitant américain Molycorp pour mettre la main dessus en 2017. La production a redémarré début 2018.

La Russie, selon l’USGS, possède 10% des réserves, ce qui la place au quatrième rang mondial, mais en produit moins de 2%. Deux projets de développement de sites de production sont en cours dans le pays.

Le premier, mené par TriArk Mining et Rostec, a pour objectif de produire 14 000 tonnes de ferroniobium et 16 000 tonnes d’oxydes de terres rares soit 10% de la production mondiale d’ici 2023. Le second envisage d’extraire, dans la région d’Irkoutsk, du tantale, du niobium et des oxydes de terres rares. Il est piloté par ZAO Technoinvest Alliance.

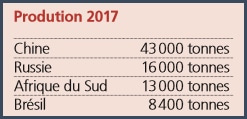

Le Brésil, doté de réserves équivalentes à la moitié des réserves chinoises, a une production symbolique (1 000 tonnes annuelles) et décroissante. Le Vietnam, avec des réserves tout aussi importantes, ne produit que quelques centaines de tonnes. Le Burundi a exporté ses premières tonnes de terres rares en 2018. L’Inde et la Thaïlande affichent également des productions modestes, ainsi que le Myanmar.

D’autres pays luttent depuis des années pour mener à bien le développement de mines et d’usines métallurgiques aussi complexes que coûteuses. Le principal frein à une démocratisation de la production n’est pas leur rareté toute relative mais la faible teneur du minerai, qui suppose une extraction extensive, et la difficulté de séparer ces 15 lanthanides auxquels on ajoute l’yttrium et le scandium.

Récemment une source « quasi-infinie » de terres rares a été découverte dans les eaux du Japon. Le problème est que c’est à très grande profondeur et donc probablement inexploitable techniquement et très coûteux, donc non concurrentiel.

L’Europe n’a pas de réserves significatives de terres rares, mais certaines entreprises maîtrisent la technologie d’exploitation et de transformation.

Le cas du cobalt et du vanadium

La production mondiale de cobalt est supérieure à 120 000 tonnes. Aux alentours de 95% proviennent des méga-mines internationales de cuivre et de nickel réparties à la surface du globe, dont environ 75 000 tonnes sont produites par les mines industrielles de la République démocratique du Congo (RDC).

Au prix actuel, de 15% à 20% de la production de cobalt n’est pas rentable, surtout avec le prix bas du nickel, ce qui veut dire que l’offre n’est pas pérenne à ce niveau de prix. La décision récente du gouvernement de la RDC d’ajouter le cobalt à la liste des minerais stratégiques soumis à des royalties de 10% (contre 2% auparavant) va par ailleurs fortement affecter la rentabilité des producteurs dans ce pays qui représente 60% de la production mondiale.

Il est d’ores et déjà acquis qu’un déficit important va intervenir sur ce marché d’ici 2020, les constructeurs automobiles n’ayant pas encore sécurisé leurs besoins futurs en cobalt. De plus, une partie du cobalt de Glencore est radioactif et ne peut être vendu en l’état.

La majorité du cobalt est traitée par les Chinois.

Le vanadium, dont la production est d’environ 100 000 tonnes par an, est utilisé pour obtenir des aciers très résistants.

La Chine, consciente du risque sismique important qu’elle encourt après le séisme du Sichuan, a décidé d’édicter de nouvelles normes pour les aciers de construction, qui imposent la présence de vanadium ou de niobium dans les aciers – ce qui permet de doubler leur résistance.

Dans le sillage de la Chine, les pays d’Asie du sud-est ont annoncé leur volonté d’imposer prochainement les mêmes normes sur leur territoire.

Parallèlement à cette norme, les mesures antipollution récemment prises par les autorités chinoises interdisent désormais l’importation des résidus et déchets miniers qui étaient une source importante de vanadium. L’offre de vanadium reste contrainte et aucune source de production additionnelle n’est prévue avant 2020.