La hausse du coût de l’énergie devait faire ressurgir le spectre de la stagflation. Mais à mesure que les tensions s’installent dans le détroit d’Ormuz, ce scénario prend des allures de moindre mal : si l’approvisionnement mondial reste durablement perturbé, c’est une récession que les économies européennes devront affronter.

Le premier trimestre achevé, l’heure du bilan est venue pour les économistes – et avec elle, celle de la mise à jour des prévisions pour le reste de l’année 2026. Les deux ont de quoi donner des frissons : la performance de l’économie s’avère décevante sur les trois derniers mois, et les perspectives sont moroses pour les trimestres à venir.

Dans un effet ciseaux délétère, la hausse des prix s’accélère tandis que la croissance de l’économie réelle marque le pas. Alors que les analystes craignaient, avec le bond des prix de l’énergie à la suite à la fermeture du détroit d’Ormuz au mois de mars, un nouvel épisode de stagflation, ce scénario apparaît désormais comme un moindre mal.

Selon les dernières prévisions, voir l’économie se maintenir à son niveau actuel tout en subissant une hausse généralisée des prix n’est plus la pire des hypothèses de travail. En réalité, la stagflation ne sera possible que si les hostilités cessent avant l’été, et que la circulation maritime parvient à être rapidement rétablie. Si le point de passage crucial reste fermé au-delà du mois de juillet, l’économie devrait rapidement se contracter du fait de la baisse de disponibilité des matières premières industrielles et des hydrocarbures.

Dans le même temps, la hausse des prix de l’énergie constatée depuis le début du mois de mars va se diffuser au reste de l’économie, alimentant la hausse des prix des services et des biens, y compris dans le logement et l’alimentation.

Dans un scénario équivalent à celui que nous avons connu en 2022, nous pourrions alors assister à un nouvel épisode de spoliation des épargnants, qui verraient le pouvoir d’achat réel de leur épargne s’effondrer et leurs impôts augmenter.

Seule différence avec l’année 2022 : cette fois-ci, la crise sera généralisée et l’Europe de l’Ouest ne pourra pas profiter de l’effet stabilisateur du reste de l’économie mondiale pour atténuer le choc.

France, Europe, reste du monde : personne n’échappe aux facteurs défavorables

Les dernières données de l’Insee sont particulièrement inquiétantes. Alors que le gouvernement Lecornu table encore sur une croissance de 0,9 % de l’économie cette année, l’Institut a mesuré une croissance nulle sur l’ensemble du premier trimestre – dont deux mois sur trois n’étaient pourtant pas placés sous le signe de la guerre.

Sauf miracle qui permettrait à notre activité de progresser de 0,3 % par trimestre jusqu’à la fin de l’année, l’objectif ne sera pas certainement pas atteint. Pour les finances publiques, la cible de déficit de 5 % du PIB – pourtant considérée comme un plancher prudent – risque fort de s’avérer un plafond inatteignable. De leur côté, les entreprises ne pourront pas compter sur une augmentation de leur activité pour reconstituer leurs marges. Salariés comme bénéficiaires des transferts sociaux devraient ainsi connaître une nouvelle année de stagnation, voire d’érosion, de leur pouvoir d’achat.

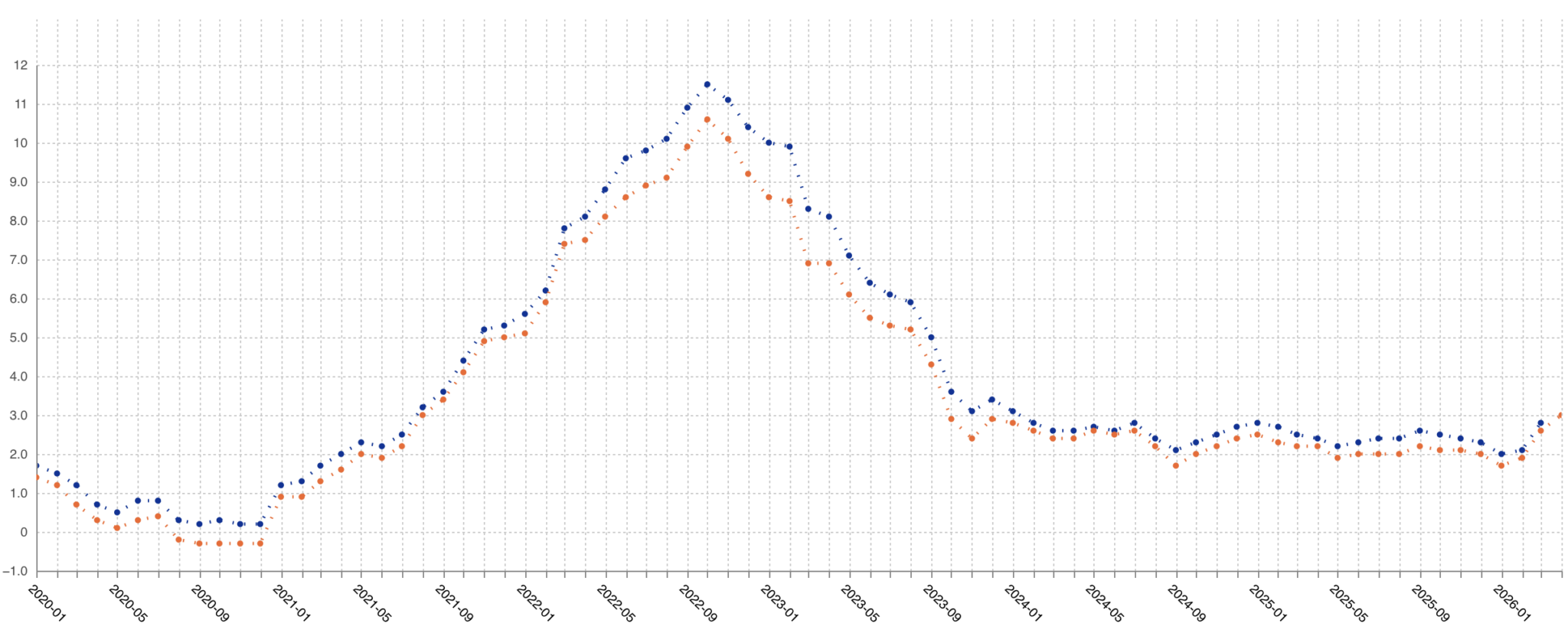

Ces vents contraires ne frappent pas que la France. Selon les données publiées par Eurostat fin avril, tous les indicateurs virent au rouge à l’échelle du continent. L’inflation, qui était encore de 1,7 % sur douze mois glissants au mois de janvier, s’est établie à 2,8 % au 1er trimestre 2026. Le mois dernier, elle a franchi les 3 % en rythme annuel, tirée par la progression du coût de l’énergie qui a atteint les +11 % en avril (contre +5,1 % « seulement » en mars).

Or, lors du dernier épisode d’augmentation des prix de l’énergie, la hausse des prix a dépassé les 10 % en Europe. Les mêmes causes économiques produisant les mêmes effets, l’hypothèse d’une hausse généralisée des prix durant les 12 prochains mois est tout à fait plausible.

Évolution de la hausse de l’indice des prix à la consommation sur 12 mois glissants en Europe. Données : Eurostat

Il en est de même sur le front de l’activité, dont la progression est désormais symbolique. Si le PIB européen avait augmenté de 1,5 % sur l’année 2025, sa croissance corrigée de l’inflation s’est effondrée à 0,1 % sur le premier trimestre. Après le début des hostilités, la BCE avait revu à la baisse ses prévisions de croissance de -0,3 points pour l’année, tablant désormais sur une modeste hausse de +0,9 % de l’activité en 2026. Avec la stagnation déjà constatée, il est probable que celle-ci sera au mieux proche de l’équilibre – et peut-être même en territoire négatif.

Le salut ne viendra pas du reste du monde. Alors que Bercy tablait encore sur une progression de 2,2 % de nos exportations en 2026, celles-ci sont dans le rouge vif avec une contraction de -3,8 % sur le premier trimestre du fait de l’atonie de l’économie mondiale. Entre les nouveaux droits de douane annoncés par la Maison-Blanche la semaine dernière et une économie asiatique asphyxiée par la pénurie énergétique, les chances d’une amélioration sur les prochains mois sont là aussi infinitésimales.

La guerre en Iran : le coupable idéal qui cache une faiblesse plus profonde

Comme souvent en période de crise, la guerre en Iran est en réalité l’élément déclencheur plus que la cause unique de ce revers économique.

De la même manière que le cycle d’impression monétaire « pour lutter contre la pandémie » avait en réalité commencé fin 2019, et que la vague de hausse des prix « suite à la guerre en Ukraine » avait débuté dès janvier 2021 (soit plus d’un an avant le début des hostilités, voir graphique ci-dessus), les voyants d’alarme économiques ont commencé à clignoter bien avant le mois de mars 2026.

Beaucoup d’économistes s’émeuvent – et à juste titre – des 11 400 emplois détruits dans l’économie française sur le premier trimestre 2026. Cette diminution du nombre de citoyens productifs ne pourra que réduire la création de richesse dans notre pays. Mais blâmer la hausse du prix de l’énergie serait oublier que nous avions déjà perdu plus de 20 000 emplois au quatrième trimestre 2025. La tendance a donc précédé le conflit. De même, l’absence de croissance européenne au T1 2026 doit être interprétée en se souvenant que, au dernier trimestre 2025, la croissance du PIB de la zone euro s’était déjà effondrée à 0,2 %. Le passage à 0,1 % représente donc une variation infime qui ne saurait être imputée à la seule hausse du coût de l’énergie depuis le mois de mars.

Cette temporalité signifie que, même si la guerre venait à prendre fin rapidement, les économies françaises et européennes ne retrouveraient pas le chemin d’une croissance forte. Dans ce scénario, l’Asie et l’Afrique bénéficieraient immédiatement d’une baisse du prix de l’énergie ; le Vieux Continent, lui, a des problèmes de fond qui ne seront pas réglés par un simple retour du prix du pétrole sous les 100 $ par baril.

Épargnants et contribuables européens doivent donc se préparer à une année 2026 difficile, et ce quelle que soit l’évolution de la situation au Moyen-Orient dans les prochaines semaines.